|

销售端乏善可陈,负债攀升资金承压

除了与供应商的合作关系“扑朔迷离”之外,国能日新在销售端的数据同样引起了时代商学院的关注。

从应收账款、存货周转率、销售费用等方面看,国能日新都没有交出高分答卷。报告期内,国能日新应收账款逐渐增加,负债规模不断扩大,存货周转率远低于同行可比公司,且应收账款大量逾期。

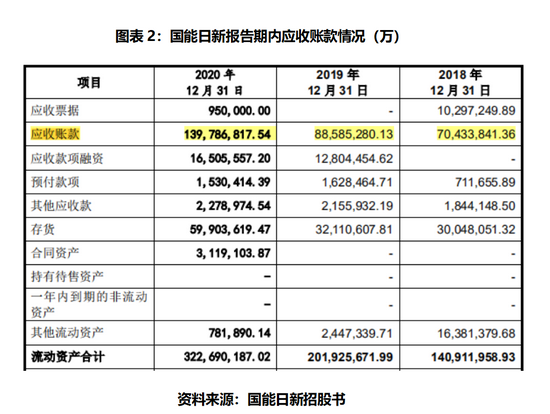

报告期内,国能日新的应收账款账面净额分别为 0.7亿元、0.89亿元和 1.4亿元,占当期营业收入的比例也在快速增长,分别为 46.60%、52.27%和56.32%,各期末应收账款余额相应增长,较大金额的应收账款或将影响国能日新的资金周转速度,从而给营运资金带来压力。

不仅应收账款上涨,国能日新的负债水平也在不断上升。报告期内,国能日新的负债合计金额分别为0.76亿元、0.75亿元和1.46亿元,总体呈上升趋势。同期资产负债率为50.86%、36.01%、43.75%。

在国能日新的招股书中,其将恒华科技(300365.SZ)、远光软件(002063.SZ)列为了同行业可比公司,在上述报告期内,恒华科技的资产负债率为43.54%、1.25%、-22.21%,其2021年第一季度为-23.34%,资产负债率较低,且逐年下降;而远光软件的资产负债率各期分别为3.52%、3.24%、3.71%,总体也保持在稳定的较低水平。国能日新不仅负债规模高企,且远高于同行业可比公司。

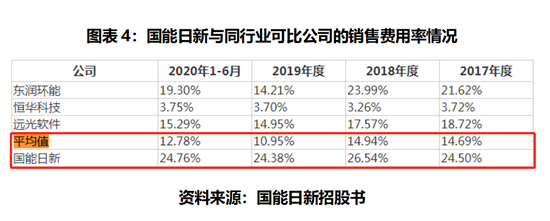

此外,国能日新的销售费用也在逐年增加。报告期内,国能日新的销售费用分别为4012、4131万元和4639万元,呈逐年上升的趋势,且始终高于同行可比公司。

综合销售端的数据来看,国能日新的回款滞后,负债规模陡升,销售费用远高于同行可比公司。显而易见,国能日新对下游客户的议价能力并不强。

总结

2018年以来,伴随着国家发改委、国家能源局等部门一系列关于光伏发电、风力发电政策的发布,新能源行业展露出了势不可挡的发展势头,一时成为风口。不过,行业站上风口并不意味着相关企业在IPO过程中面临的监管会放松。这是一个必须辩证看待的问题。

与此同时,国能日新与供应商扑朔迷离的合作关系,负债规模剧增、应收账款逐年走高等销售端的问题,均已被深交所重点关注。国能日新的IPO还能成吗?

来源:时代周报 时代商学院研究员 陈丽娜 共2页 上一页 [1] [2] 搜索更多: 国能日新 |