|

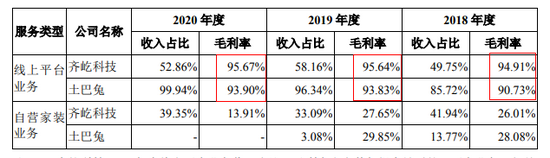

而同行公司齐屹科技,2018-2020年的综合毛利率分别为59.09%、65.97%、56.81%,比土巴兔低了近30个百分点。

土巴兔称,公司毛利率高于齐屹科技主要与双方的业务模式差异相关。报告期内,土巴兔绝大部分收入来自线上平台业务,而齐屹科技线上平台业务的收入只占到50%—60%,两家公司线上平台业务的毛利率都在90%以上。如此看来,互联网家装中介业务是一门高毛利率的好生意。

但高毛利率是一种表象,土巴兔和齐屹科技都面临着高额的销售费用,这直接蚕食公司盈利。2018-2020年,土巴兔销售费用金额分别为3.02亿元、3.94亿元和3.45亿元,占营业收入的比重分别为51.75%、57.90%和56.05%,皆在5成以上。齐屹科技2018-2020年的销售费用率分别为46.96%、52.7%、44.3%,比土巴兔低5-10个百分点。

在土巴兔巨额的销售费用中,流量获客费占比最高,2018-2020年的金额分别为1.42亿元、2.06亿元和2.15亿元,占当期总营收的比例分别为24.28%、30.31%和35.00%。也就是说,土巴兔30%的收入被拿用来“买流量”。

但有意思的是,土巴兔大幅增加的流量获客费用并没有换来营收的大幅增长,整体上还有下滑的趋势。这说明,互联网家装中介业务的高毛利率是一个“陷阱”,其在一定程度上是靠居高不下的获客成本支撑的。

招股书显示,“买流量”是土巴兔采购的主要项目,2018-2020年,公司每年采购的获客流量费占当年采购总额的比例分别为53.15%、61.83%、72.29%,占比越来越高,再次说明公司对“买流量”的依赖程度。

目前,土巴兔目前面临自带流量优势同行的挑战。阿里旗下的天猫家装、京东旗下的京东家装皆是土巴兔的劲敌,在流量成本与日俱增的今天,土巴兔未来的获客成本或将更高。

大幅裁员降薪为哪般?

招股书显示,土巴兔净利润大幅增长的另一个重要原因是大幅裁员、降薪。

2018-2020年各期末,土巴兔员工总数分别为1741人、1231人和1264人。公司称,相比于2018年年底,员工人数下降较多主要系公司出于战略规划暂停了自营业务,并优化精简了各地分公司人员导致。

减少近30%的员工,无疑可以大幅压缩成本。并且,土巴兔2020年的员工平均薪酬也在下降。2018-2020年,公司支付的员工薪酬分别为2.61亿元、2.28亿元和1.98亿元,员工平均年薪分别约为15万元、18.56万元和15.7万元,2020年降幅达到15.4%。

因裁员和降薪,土巴兔2019年和2020年节省的员工薪酬开支分别为0.33亿元和0.3亿元,合计0.63亿元。而公司2019年和2020年合计实现扣非归母净利润1.46亿元,因裁员降薪为公司贡献了43%的扣非净利润。

有意思的是,土巴兔账面接近9成的资产是现金及存款,还不给员工涨工资。其中一个可能是,公司为登陆A股,通过压缩成本提高账面利润。

来源:新浪财经上市公司研究院 作者:钟文 共2页 上一页 [1] [2] 搜索更多: 土巴兔 |