|

ЎЎЎЎ7ФВ16ИХИЪРЕ·юОсєНїµЗЕФГЙъ»оЛ«Л«ЙПКРЈ¬ёЫ№ЙОпТµ°еїйФЪ7ФВАЫјЖЙПКРБЛ5јТОпТµРВ№ЙЈ¬ѕщКЗУЄКХ№жДЈФЪ10ТЪФЄТФПВµДРЎОпЖуЎЈЛжЧЕРЎОпЖуФЅАґФЅ¶аЈ¬№жДЈРЎЎўіЙі¤РФµНµИН¬ЦК»ЇОКМвТІФЅАґФЅЖХ±йЎЈЅШЦБКХЕМЈ¬ИЪРЕ·юОсЙПКРКЧИХХЗ0.41%ЎўїµЗЕФГЙъ»оµш1.09%Ј¬КРіЎ·ґУ¦АдµЎЈ

ЎЎЎЎµ«ХвИФА№І»ЧЎЦЪ¶аРЎОпЖуµДЙПКРІЅ·ҐЈ¬ВіЙМЙъ»о·юОсТІУы·ЦТ»±ёюЎЈЧчОЄВіЙМ·ўХ№ЖмПВµДОпТµ№«ЛѕЈ¬ВіЙМЙъ»о·юОс¶ФДё№«ЛѕµДПоДїТААµ¶ИФЪ70%ТФЙПЎЈЅьјёДкВіЙМ·ўХ№ЦВБ¦УЪЧЄРНґуЅЎїµІъТµЧЫєПФЛУЄЙМЈ¬ХвСщТ»АґЈ¬ОпТµ°еїйТЄїїКІГґА©ґу№жДЈЈїВіЙМЙъ»о·юОсКЗ·сФзНнГжБЩ“¶ПДМ”А§ѕіЈї

ЎЎЎЎ72%ПоДїАґЧФУЪВіЙМ·ўХ№ µЪИэ·ЅПоДїµ№МщЗ®

ЎЎЎЎВіЙМЙъ»о·юОсіЙБўУЪ2006ДкЈ¬ОЄЙЅ¶«КЎ№ъЧКОЇЖмПВ·їЖуВіЙМ·ўХ№100%їШ№ЙЎЈИфіЙ№¦ЙПКРЈ¬ЖдЅ«іЙОЄјМТшЧщ№Й·ЭєНВіЙМ·ўХ№Ц®єуµДЈ¬ЙЅ¶«КЎЙМТµјЇНЕУРПЮ№«ЛѕЈЁВіЙМјЇНЕЈ©їШ№ЙµДµЪИэјТЙПКР№«ЛѕЎЈ

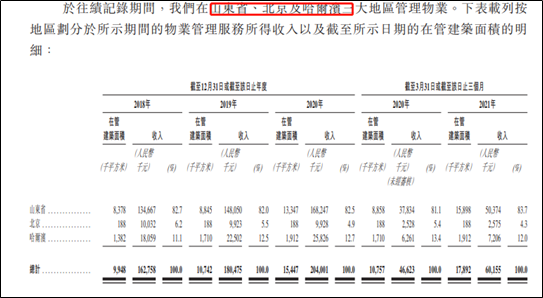

ЎЎЎЎЅШЦБ2020ДкД©Ј¬№«ЛѕУР47ёцФЪ№ЬОпТµУЙВіЙМјЇНЕїЄ·ўЈ¬Фј12.8°ЩНтЖЅ·ЅГЧЈ¬ХјН¬ЖЪФЪ№ЬГж»эµД71.5%ЎЈТІТтґЛЈ¬ВіЙМЙъ»о·юОсКЗТ»јТі№і№µЧµЧµДЗшУтОпЖуЈ¬ЖдЙЅ¶«КЎФЪ№ЬГж»эХјЧЬФЪ№ЬГж»эµД±ИАэОЄ88.2%Ј¬КЈУаРЎПоДї·ЦІјФЪ±±ѕ©ј°№ю¶ы±хЎЈЖдЦР±±ѕ©µШЗшµДФЪ№ЬГж»эХвјёДкГ»УР±д»ЇЈ¬¶ш№ю¶ы±хµШЗшµДФці¤ТІІ»ґуЈ¬№«Лѕ№жДЈЗэ¶ЇЦчТЄ»№КЗАґЧФУЪЙЅ¶«КЎЎЈ

ЎЎЎЎАъК·КэѕЭТІПФКѕЈ¬№«ЛѕТ»Ц±¶ФДё№«ЛѕВіЙМ·ўХ№ёЯ¶ИТААµЎЈ2018-2021Дк3ФВЈ¬№«ЛѕФЪ№ЬГж»эЦРУЙВіЙМјЇНЕїЄ·ўµДГж»эХјЧЬФЪ№ЬГж»эµД±ИАэ·Ц±рОЄ98.6%Ўў99.8%Ўў76.6%ј°66.2%ЎЈОпТµ№ЬАн·юОсТµОсКХИлЦРЈ¬АґЧФВіЙМјЇНЕїЄ·ўµДОпТµКХИлХј±ИКјЦХФЪ90%ТФЙПЎЈ

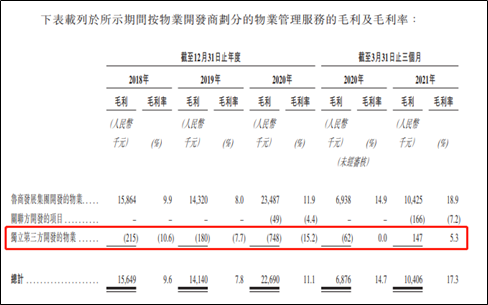

ЎЎЎЎХвЛµГчЈ¬µЪИэ·ЅПоДїЛдФЪ2020ДкФцјУµ«І»Ч¬З®ЎЈВіЙМЙъ»о·юОс¶АБўµЪИэ·ЅµДЖЅѕщОпТµ·СЅцОЄ0.69ФЄЈ¬№ШБЄ·ЅµДЖЅѕщОпТµ·СТІЦ»УР0.86ФЄЈ¬Ц»УРВіЙМ·ўХ№јЇНЕїЄ·ўµДОпТµКХ·СґпµЅБЛРРТµЖЅѕщЛ®ЖЅЈ¬ФЪ2.2ФЄЧуУТЎЈµЪИэ·ЅПоДїµДФцјУК№№«ЛѕХыМеОпТµ·СґУ2019ДкµД2.18ФЄПВЅµЦБ2020ДкµД1.75ФЄЎЈ

ЎЎЎЎИзґЛµНБ®µДОпТµ·СєЬДСУРАыИуїХјдЈ¬ОЮВЫКЗ№ШБЄ·Ѕ»№КЗ¶АБўµЪИэ·ЅїЄ·ўµДПоДїЈ¬ФЪ№эИҐИэДкГ«АыКјЦХОЄёєКэЈ¬№«Лѕ»№Риµ№МщЗ®ЎЈЛщТФВіЙМЙъ»о·юОсµДОп№Ь·юОсГ«АыВКТ»Ц±¶јІ»ёЯЈ¬2018ДкЅц9.6%Ј¬2020ДкЙэЦБ11.1%Ј¬Ф¶µНУЪРРТµЖЅѕщЛ®ЖЅЎЈ

ЎЎЎЎ¶ш¶ФУЪТ»јТ75%ФЪ№ЬПоДїОЄЧЎХ¬µДОпТµ№«Лѕ¶шСФЈ¬»щґЎОпТµ№ЬАн·юОсГ«АыВКІ»ёЯЈ¬Н¬К±ЙзЗшФцЦµ·юОсµДГ«АыВКТІЦ»УР24%ЧуУТЈ¬Н¬РРТµёГТµОсГ«АыВКЧоёЯїЙґп60%Ј¬ХвµјЦВ№«ЛѕЧЫєПГ«АыВКЛ®ЖЅФЪ2020ДкІ»Чг20%ЎЈ

ЎЎЎЎ±ЁёжЖЪДЪЈ¬№«Лѕѕ»АыВК·Ц±рОЄ8.7%Ўў9%Ўў11.3%Ј¬єН№«Лѕ№жДЈТ»СщЈ¬ґ¦УЪРРТµОІІїЎЈ¶ФУЪХвАаТФЧЎХ¬ОЄЦчµДОп№Ь№«ЛѕЈ¬ТµјЁµДФці¤Т»КЗїїМбёЯАыИуїХјдЈ¬їЙТФМбёЯ»щґЎОпТµ№ЬАн·юОсµДОпТµ·С»тХЯёЯГ«АыТµОсКХИлХј±ИЈ»¶юКЗїїА©ґуФЪ№Ь№жДЈЈ¬ТµјЁЧФИ»ЕКЙэЎЈ

ЎЎЎЎІ»№эКЬХюІЯУ°ПмЈ¬ОпТµ·СХЗјЫїХјдУРПЮЈ¬ДїЗ°КРіЎёьЖ«ПтМбЙэЙзЗшФцЦµ·юОсКХИлЈ¬ХвЖ¬ґэНЪѕтµДёЯГ«АыА¶єЈЎЈ¶шХвДїЗ°їґАґЛЖєхІ»КЗВіЙМЙъ»о·юОсµДЗїПоЎЈ

ЎЎЎЎЧоєуАґїґіЙі¤№жДЈЎЈЅШЦБ2020ДкД©Ј¬№«ЛѕФЪ№ЬГж»э15.4°ЩНтЖЅ·ЅГЧЈ¬єПФјГж»э19°ЩНтЖЅ·ЅГЧЈ¬ґў±ёВКЅц0.23ЎЈОчДПЦ¤ИЇСР±ЁПФКѕЅШЦБ2020ДкВіЙМ·ўХ№УРґэїЄ·ўНБµШ1.1°ЩНтЖЅ·ЅГЧЈ¬ЦчТЄ·ЦІјФЪЙЅ¶«КЎДЪЈ¬Дё№«ЛѕКдСЄДЬБ¦УРПЮЎЈ №І2Ті [1] [2] ПВТ»Ті ЛСЛчёь¶а: ВіЙМ·ўХ№ |