|

�����Ӿ�Ӫҵ������Կ������ֶ��ߵIJ��졣2020�꣬��������ʵ��Ӫҵ����937.84��Ԫ��������Ϊ13.16��Ԫ���Ѱ����ʵ��Ӫҵ����470.37��Ԫ����Ϊ�������ٵ�50.15%����������Ϊ73.19��Ԫ���൱���������ٵ�5.56����

����������ҹ�˾���˷�������Ҫʵ��Эͬ��չ�����ƻ��������д��ڽ�һ��ĥ�ϡ�

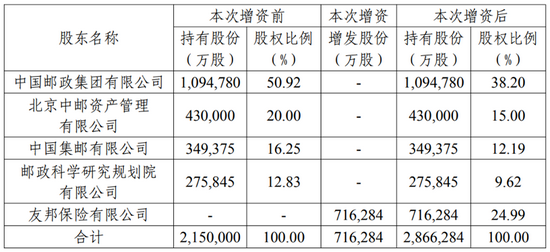

�����������ٴ˴����ʼ��ɶ����ǰ���Ȩ�ṹ����

������Դ���������١����ڱ��ע���ʱ��й��������Ϣ��¶���桷

�����������������ʵ�����ҵƽ��

�����������ٳ�����2009�ꡣ������������ϵ�ḻ����������Ϳͻ���Դ���ù�˾��ҵ֮��ҵ�����ֱȽ��ֹۣ����ĸ���ͷ��ͻ�ư���Ԫ���Ѵ�ء������걨������ʾ��2010��—2012�꣬�������ٵı���ҵ������ֱ�Ϊ20.3��Ԫ��80.23��Ԫ��145.46��Ԫ���ʿ����������ơ�

����Ȼ���������Ź�ģ�IJ��������������ٵ��ʱ��������ġ�2009��—2011�꣬�ù�˾�ij������������ʷֱ�Ϊ246329.88%��540.96%��101%��Ϊ�˲����ʱ���2012����������ӭ���������ʣ�ע���ʱ����5��Ԫ�����20��Ԫ��

�����Դˣ��������ٱ㿪���˲�������ģʽ�����ݹ�����Ϣ��������2012���������ù�˾�����7�����ʣ�ע���ʱ��������5��Ԫ���������215��Ԫ���ϼ����ʶ�ﵽ210��Ԫ���������ʲ����������������ٶ��ʱ��Ŀ���2020����ĩ���ù�˾����������100��Ԫ�ʱ�����ծ��

�����������ı����£��������ٵ��ʱ���ѹ������û�еõ����Ļ��⡣��2021���һ���ȳ�������������ʾ���������ٵĺ��ij������������ʺ��ۺϳ������������ʷֱ�Ϊ96%��157%�����ϸ����ȵ�110%��166%�����»���

����������������ٿ��ij����������ίԱ�Ṥ��������¶��2021���һ����ĩ��������������179�ұ��չ�˾ƽ���ۺϳ�������������Ϊ246.7%��ƽ�����ij�������������Ϊ234%���ɼ����������ٵij�������������Զ������ҵƽ��ˮƽ��

������Դ��Ͷ��ʱ�� �о�Ա Ф�ܽ� ��2ҳ ��һҳ [1] [2] ��������: �������� |