|

������������������ͬ��

����������ϴ�2018 ��ĩ��2019 ��ĩ��2020 ��ĩ����˾��������ֵ�ֱ�Ϊ48.63��Ԫ��53.51��Ԫ��83.63��Ԫ��������������ƣ�ռ�����ʲ��ı����ֱ�Ϊ 20.89%��17.01%�� 24.24%��

����2018 ��ĩ�� 2019 ��ĩ�� 2020 ��ĩ����˾�ֱ������������2090.73 ��Ԫ��1733.07 ��Ԫ��1.22��Ԫ�������������ʵ�ʼ�������ֱ�Ϊ 0.43% 0.32%��1.43%����ͬ��ҵ�ɱȹ�˾��ȣ���˾��������������������ͬ��ҵ�ɱȹ�˾��ƽ��ֵ��

�����Դˣ���˾����¡���ɷ���Ӫ�չ�ģ����ֱһ�廯�̶������������ۼ���������Ϊ�ӽ����ɱ��Խ�ǿ���������ڣ���˾����������������ã��۸�δ���ִ���»���������ۼ���������ʡ�

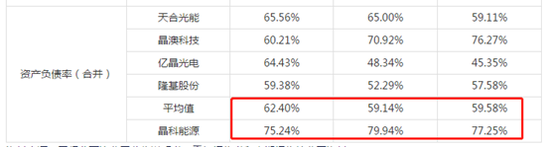

�����ʲ���ծ�ʸ���ͬ��

����2018 ��ĩ�� 2019 ��ĩ�� 2020 ��ĩ����˾�ʲ���ծ�ʣ��ϲ����ֱ�Ϊ 77.25%�� 79.94%�� 75.24%����˾�ʲ���ծ��ˮƽ�ϸߡ�

������˾��ծ��ṹ��������ծΪ�����������ʷֱ�Ϊ 0.98 ���� 1.02 ���� 1.17 �����ٶ����ʷֱ�Ϊ 0.78 ����0.85 ���� 0.88 �����������ʺ��ٶ�������Խϵͣ���˾����һ���������Է��ա�

�������ڸ߶�ĸ�ծ�ʣ���˾���ͳ�������ҵ�������ʽ�����ϴ����Ź�˾��Ӫ��ģ��������˾�����ʽ��������ӣ���һ���棬���Ź�˾���������ص�Ͷ�룬��˾Ͷ�ʻ�ֽ������ϴ�

������Դ�����˲ƾ� ��˾�۲� ��2ҳ ��һҳ [1] [2] ��������: |