|

2021年即将过半,这半年对上市调味品公司来说并不容易,股价跌跌不休,行业竞争加剧,原材料成本上涨,业务拓展甚至比去年更难。

即使是行业龙头海天味业,今年的压力也不小。原材料成本上涨,但市场还不具备提价条件;调味品行业整体竞争加剧,从扩容式竞争转向挤压式竞争,不少上市公司都在加大营销投入。随着酱油和蚝油增速放缓,海天味业能否找到新的增长点?

尽管今年以来股价已下跌14%左右,海天味业的市盈率(TTM)仍高达80多倍。这个估值是否仍处于高估阶段?海天味业未来还能增长多少?

今年不提价利润承压 削减销售费用保利润?

在3月31日举行的2020年业绩发布会上,海天味业宣布今年暂无提价计划。即使面临着原材料成本上涨的压力,海天味业仍选择不提价,主要的原因在于市场还不具备提价条件。

首先,国内疫情基本稳定后餐饮行业虽然开始恢复,但仍未恢复至2019年同期水平。同时,居家囤货因素消退后,家庭端的需求回落至正常水平。此外,社区团购业务的发展也对传统的经销渠道造成一定影响,相比传统的经销商,社区团购平台具有更强的议价能力。

其次,酱油产品总体市场渗透率已经处于较高水平,酱油产品增速放缓,海天味业下一步的增长空间在于市场份额的提升和产品均价的提升。从目前情况来看,海天味业应该是想先以较低价格不断扩大市场份额,未来具备条件再提价。

此外,据媒体公开消息,粮油巨头金龙鱼正在大力进军调味品行业。金龙鱼在食用油市场约占40%的市占率,据年报信息,金龙鱼截至2020年底共有5097家经销商,远高于中炬高新和千禾味业1400多家的水平。金龙鱼凭借其品牌和渠道能力,可能成为海天味业最有力的竞争对手。

经过之前十几年的高速增长,目前调味品行业整体进入缓速增长时代,但仍有不少企业纷纷入局,行业从扩容式竞争转向挤压式竞争,不少公司都在加大营销宣传力度,每一家调味品公司想继续扩大市场份额都不容易。

今年不提价,调味品公司只能自己承担成本压力。从一季报数据来看,海天味业一季度毛利率为40.94%,较去年一季度的45.82%降低近5个百分点,比去年全年的毛利率水平42.17%低1.23个百分点;一季度净利率为27.32%,比去年全年净利率水平28.12%低0.8个百分点。公司一季度实现营收71.58亿元,同比增长21.65%,扣非归母净利润为18.95亿元,同比增长20.58%,利润增速略低于营收增速。

值得注意的是,在中炬高新和千禾味业都在加大营销投入的环境下,海天味业一季度销售费用同比减少34.68%,公司解释称“主要是执行新收入准则将运费调整至营业成本、促销费冲减营业收入所致”。而去年海天味业的销售费用就已大幅降低,较2019年同比减少36.86%,公司解释同样是“根据新收入准则,将运费调整至营业成本、促销费冲减营业收入所致”。

酱油、蚝油增速放缓 新业务拓展前景不明

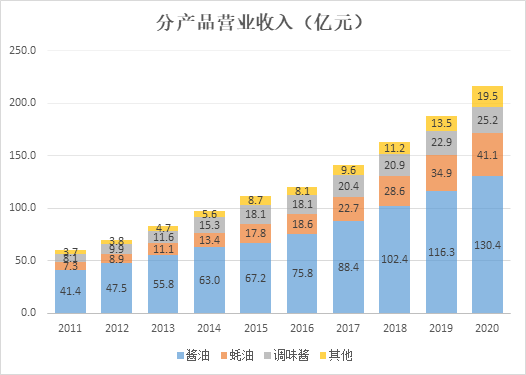

目前,海天味业的三大主营产品为酱油、蚝油、调味酱。今年一季度酱油营收40.98亿元,同比增长17.62%,蚝油营收11.69亿元,同比增长21.3%,调味酱营收8.83亿元,同比增长20.8%,这三大类产品营收合计61.49亿元,同比增长18.75%。三大产品整体的营收增速比营业总收入增速低近3个百分点。

2020年酱油产品营收增速为12.17%,蚝油营收增速为17.86%,调味酱营收增速为10.16%,而其他产品营收增速高达44%。

从产品的生命周期来看,酱油已进入发展成熟期,收入增速放缓,未来增长空间主要来自市场份额的提升和产品价格的上涨。随着公司多元化战略的推进,酱油收入在海天味业营业总收入中的比重已从2010年的67.92%降低到了2020年的57.23%。

蚝油在过去几年给海天味业带来了可观的收入,从2016年起成为海天的第二大单品,过去几年增速基本维持在20%左右。不过蚝油产品的生命周期也已经从导入期进入到成长期,未来难以继续维持高速增长。 共2页 [1] [2] 下一页 搜索更多: |