|

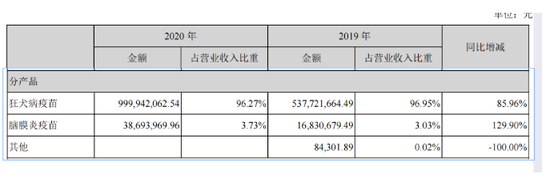

����Ȼ���������У��������ͬʱҲ�ǿ�����������ơ���Ʒ����Ĵ�������һ�����й�˾��˵ʮ��Σ�ա�2020��ȫ�꣬�������ﶳ�����ÿ�Ȯ�����磨�˶�����ϸ����Ӫ��10��Ԫ��ͬ������85.96%��ռ��Ӫ��96.27%��

����������ֲ�ƷӪ����ɣ���Դ��2020���걨��

���������������в�Ʒ�е���һ���ƷACYW135���Զ�������2020��Ӫ��3869.4��Ԫ����ռ��Ӫ�յ�3.73%��2020����ǩ������167.40��֧����ռ�ʽ�15.01%����Եľ������������������ҵ�ľ�ͷ��������ռ��54.38%���Ƿ������ռ24.48%����ɭ������������ACYW135���Զ�������Ҫ�γɿ�������ҵ�������������ϣ����Ϊ��ã��

������Ϊ�������ǣ��ڿ���������з������У���һ����ٴ�����3�ڵIJ�Ʒ��û�С�

����2020�꿵�����ﹲ��10���з���Ŀ����������ŵ�粡�����硢ACYW135Ⱥ��Ĥ�����������硢�ļ۱����������硢�������˷����紦���걨�ٴ����飬����������ٴ�ǰ�о��Ρ�

�����������з����ߣ���Դ��2020���걨��

����Ҫ֪��һ��������з����������꣬����ʮ����꣬ȱ�ٺ�����Ʒ�Ľ�������������Ŀ����������ϲһ������������Ӱ�졢��ҵ���Ʊ仯�ȷ���ʱ�������ڱ�֤����ҵ����

���������۶����з�

������ÿ�ղƱ���ͨ���Աȿ�������Ʊ��з��֣����������������У����۷��ø������ۡ�2020��ȫ�꣬�����������۷��ô�3.71��Ԫ��ͬ������70.96%��ռ��Ӫ�յ�35.74%������һ������2017���Ϊ1.1��Ԫ��4���������3.37���������۷��õĴ������������������ͳ����������Ҫ���ǰ���£���˾������չ�����ƹ㹤����Ͷ���������¡�

������������ľ�������ȫ������ֱ��ģʽ������Ӫ�����ⲿӪ�����ϡ���ֱ��ģʽ�£������Ʒͨ��Ӫ���Ŷ�������Ƹ��רҵ���ƹ��̲�����רҵ��ѧ���ƹ�ķ�ʽʵ�����ۡ����۷�����Ҫ���ƹ����ѹ��ɡ�

����Ȼ�������������ƹ�����̵Ĺ�ϵȴ��Щ���ӡ������������ζ��¡��ܾ����������2017��5����ְ�ܾ���ǰ�����Ϻ�����55%�ɷݲ��ܶ�����п��ơ��Ϻ�������Ϊ���������ṩ�Ϻ��������г��ƹ������2016�ꡢ2017�������ǰ����ƹ���֮һ�����ڹ淶����������˾����������������ڵ��ο������ﶭ�¡��ܾ���ʱ����ȥ�Ϻ����ĵ�����ְλ��ת�������еĹ�Ȩ����ֹ���Ϻ����ļ��ҵ��������

���������ý�����ɿ��������ƹ��̵���Ҫ�ɶ����ǿͻ��ķ��������ˣ����ܴ��ڱ����лߵ�Υ����Ϊ��

����������ʵ������Σ�����������ƹ�����ȷʵ���������ӣ�2018����2020�꣬����������г��ƹ�ѷֱ�Ϊ1.90��Ԫ��1.73��Ԫ��3.26��Ԫ��ռ���۷��ñ����ֱ�ߴ�76.43%��79.57%��87.92%��

����������ڲ��ϸ�������۷��ú��ƹ����ѣ�����������з����þ��Ե���Щ������2020��ȫ�꣬���������з�����5825.39��Ԫ��ͬ������155.66%��ռ��Ӫ�յ�5.6%��Ͷ�����֮�ٵ��з����ã���һ�����繫˾�൱����������ζ���г����������й�˾��ֵ��ʱ������һ��Ҫ�ļӷֵ㣬�����������ò����ˡ�

������Դ��ÿ�ղƱ� ����ƽ ��2ҳ ��һҳ [1] [2] ��������: |