ЎЎЎЎРЎГЧН»»чИл№ЙЮИ¶«өзЧУТЙЛЖ№ШБӘҪ»ТЧЈ¬¶ӯКВіӨөЛУсИӘВДАъіЙГХ

ЎЎЎЎҝН»§Ил№ЙЈ¬Ҫ»ТЧјЫёсөД№«ФКРФёГИзәОұЈХПЈҝ

ЎЎЎЎ6ФВ3ИХЈ¬ЮИ¶«өзЧУҝЖјј№Й·ЭУРПЮ№«ЛҫЈЁТФПВјтіЖ“ЮИ¶«өзЧУ”Ј©Лд№э»бЈ¬ө«ёГ№«ЛҫФЪIPOЗ°ПҰТэИлЦХ¶ЛҝН»§өДІъТө»щҪрЧчОӘ№Й¶«Ј¬ҙЛәуёьКЗЦұҪУПтЖ乩»хЈ¬№ШБӘҪ»ТЧОКМвТэЖрЙПКРОҜЦШөг№ШЧўЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬ЮИ¶«өзЧУЦчТӘҙУКВFPCЎўБ¬ҪУЖчБгЧйјюЎўLEDұі№вДЈЧйөИҫ«ГЬөзЧУБгЧйјюөДСР·ўЎўЙъІъәНПъКЫЎЈЖдЦРЈ¬FPCІъЖ·ЦчТӘУҰУГУЪЦЗДЬКЦ»ъЎўҝЙҙ©ҙчЙиұёөИПы·СөзЧУІъЖ·ј°ЖыіөөзЧУЎўРВДЬФҙөзіШөИ¶ҜБҰөзіШ№ЬАнПөНіЈ»Б¬ҪУЖчЧйјюЦчТӘУҰУГУЪ5GНЁС¶»щХҫЎўЖыіөЎўПы·СөзЧУөИБмУтЈ»ұі№вЧйјюЦчТӘУҰУГУЪТәҫ§ПФКҫЖБөИБмУтЎЈёГ№«ЛҫұҫҙОIPOөДұЈјц»ъ№№ОӘХРЙМЦӨИҜЈ¬ұЈјцҙъұнИЛОӘХВТгЎўБх№в»ўЎЈ

ЎЎЎЎКұҙъЙМС§ФәСРҫҝ·ўПЦЈ¬ЮИ¶«өзЧУіэIPOЗ°ПҰТэИлЦХ¶ЛҝН»§өДІъТө»щҪрЧчОӘ№Й¶«Ј¬»тҙжАыТжКдЛНОКМвНвЈ¬¶ӯКВіӨөЛУсИӘөДёцИЛјтАъДЪИЭУлҝН№ЫКВКөІ»·ыЈ¬ҝЦҙжФмјЩРРОӘЎЈ

ЎЎЎЎҙЛНвЈ¬2020ДкЈ¬ёГ№«ЛҫәЛРДІъЖ·FPCПъКЫКХИлҝӘКјіцПЦө№НЛЈ¬ПъКЫҫщјЫҙу·щПВөшЈ¬іЦРшҫӯУӘОКМвСПҫюЎЈФЪІъДЬАыУГВКЦрДкПВ»¬өДұіҫ°ПВЈ¬ЮИ¶«өзЧУИФУыДјЧКА©ҪЁІъДЬЈ¬әПАнРФҙжТЙЎЈ

ЎЎЎЎХл¶ФЙПКцОКМвЈ¬6ФВ10ИХЈ¬КұҙъЙМС§ФәПтёГ№«Лҫ·ўәҜСҜОКЈ¬ҪШЦБ·ўёеОҙКХөҪ»ШёҙЎЈ

ЎЎЎЎҝН»§Ил№ЙЈ¬АыТжКдЛНГХМвҙэҪв

ЎЎЎЎЮИ¶«өзЧУіЙБўУЪ1997Дк5ФВЈ¬ЧўІбөШЦ·О»Уڹ㶫ʡ¶«ЭёКРЈ¬ЖмПВУөУР10јТТ»ј¶ЧУ№«ЛҫЈ¬3јТ¶юј¶ЧУ№«ЛҫЈ¬1јТИэј¶ЧУ№«ЛҫЎЈөЛУсИӘУлөЛҝЙЈЁөЛУсИӘЦ®ЧУЈ©НЁ№эЦұҪУәНјдҪУ·ҪКҪіЦУРЮИ¶«өзЧУ78.74%өД№Й·ЭЈ¬ОӘёГ№«ЛҫКөјКҝШЦЖИЛЎЈ

ЎЎЎЎҫЭХР№ЙКйЈ¬ЮИ¶«өзЧУөДЦчТӘҝН»§ИәМејҜЦРУЪПы·САаөзЧУЎўРВДЬФҙ¶ҜБҰөзіШЎўЖыіөөзЧУЎўНЁС¶өИБмУтЎЈ2018ДкЈ¬әюДПО¬КӨҝЖјјУРПЮ№«ЛҫЈЁТФПВјтіЖ“О¬КӨҝЖјј”Ј©ПтЮИ¶«өзЧУөДІЙ№ә¶оҙп1.21ТЪФӘЈ¬іЙОӘЖдөЪТ»ҙуҝН»§ЎЈ¶шО¬КӨҝЖјјПтЮИ¶«өзЧУІЙ№әөДІъЖ·ЦчТӘ№©ёшРЎГЧјҜНЕЈЁ01810.HKЈ©Ј¬РЎГЧјҜНЕКЗЮИ¶«өзЧУөДјдҪУҝН»§ЎЈ

ЎЎЎЎІ»№эЈ¬2019ДкЎў2020ДкЈ¬О¬КӨҝЖјјПтЮИ¶«өзЧУөДІЙ№әҪр¶оҙу·щПВ»¬Ј¬·ЦұрОӘ1.07ТЪФӘЎў6222.74НтФӘЈ¬НЛҫУЮИ¶«өзЧУөДөЪ¶юҙуЎўөЪЛДҙуҝН»§ЎЈРВДЬөВјҜНЕФт·ЦұрТФ1.31ТЪФӘЎў1.85ТЪФӘөДІЙ№ә¶оіЙОӘёГ№«ЛҫөДөЪТ»ҙуҝН»§ЎЈ

ЎЎЎЎКұҙъЙМС§Фә·ӯФДЧКБП·ўПЦЈ¬О¬КӨҝЖјјІЙ№ә¶оПВ»¬өДЦчТӘФӯТтЈ¬»тУлРЎГЧјҜНЕЖмПВІъТө»щҪрПтЮИ¶«өзЧУН¶ЧКіЙОӘёГ№«Лҫ№Й¶«әуЈ¬ЦұҪУПтЮИ¶«өзЧУІЙ№әУР№ШЎЈ

ЎЎЎЎХР№ЙКйПФКҫЈ¬РЎГЧІъТө»щҪрУЪ2019Дк10ФВФцЧКИл№ЙЮИ¶«УРПЮЈЁЮИ¶«өзЧУЗ°ЙнЈ©Ј¬іЙОӘёГ№«ЛҫөЪЛДҙу№Й¶«Ј¬іЦ№ЙұИАэОӘ3%ЎЈҫЭМмСЫІйЈ¬РЎГЧІъТө»щҪрКөјКҝШЦЖИЛОӘАЧҫьЈ¬іЦ№ЙұИАэОӘ62.24%ЎЈ

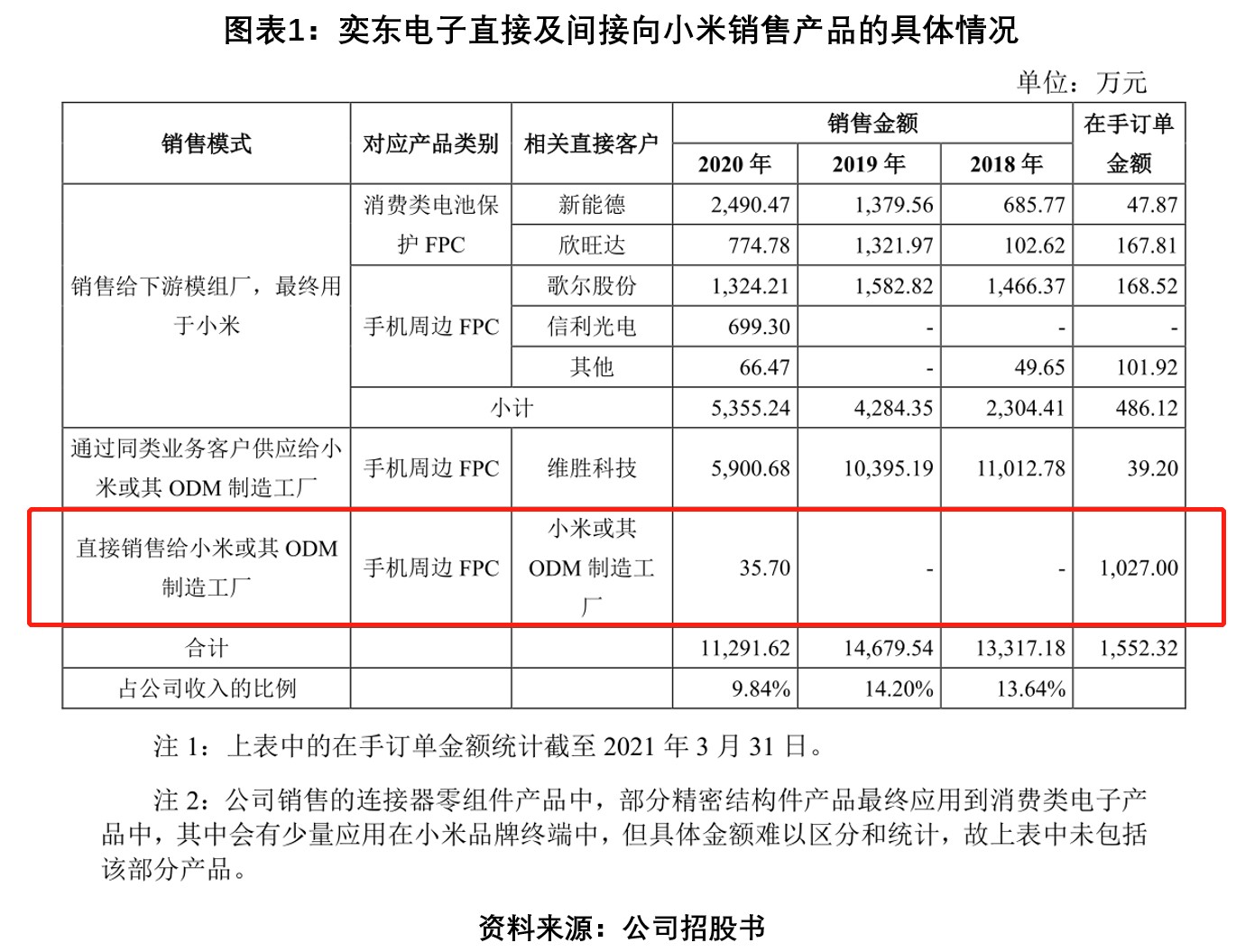

ЎЎЎЎРЎГЧІъТө»щҪрИл№ЙЮИ¶«өзЧУәуЈ¬ЮИ¶«өзЧУЦұҪУПтРЎГЧ»тЖдODMЦЖФм№Өі§№©»хөД¶©өҘГчПФФц¶аЎЈУЙПВНјҝЙҝҙіцЈ¬2020ДкЈ¬ЮИ¶«өзЧУҝӘКјЦұҪУПтРЎГЧ№©УҰ“КЦ»ъЦЬұЯFPC”БгІҝјюЈ¬ДҝЗ°ФЪКЦ¶©өҘҪр¶оОӘ1027НтФӘЈ¬Ф¶ёЯУЪұЁёжЖЪДЪЗ°ОеҙуҝН»§РВДЬөВЎўРАНъҙпЎўёи¶ы№Й·ЭөИ№«ЛҫөДФЪКЦ¶©өҘҪр¶оЈ¬ФӨјЖәуРш¶ФРЎГЧөДЦұҪУПъКЫҪр¶оҪ«ҝмЛЩМбЙэЎЈ

ЎЎЎЎЙП»бЖЪјдЈ¬ЙПКРОҜ¶ФЮИ¶«өзЧУIPOЗ°ПҰН»»чТэИлҝН»§өДІъТө»щҪрЧчОӘ№Й¶«МбіцЦКТЙЈ¬СҜОКРЎГЧ»щҪрИл№ЙЮИ¶«өзЧУөДәПАнРФј°ұШТӘРФЈ¬КЗ·сҙжФЪЦұҪУ»тјдҪУәПЧчөДАыТж°ІЕЕөИОКМвЈ¬ІўТӘЗуұЈјцИЛҙъұн·ўұнГчИ·ТвјыЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬ҫЭХР№ЙКйЕыВ¶Ј¬ЮИ¶«өзЧУ¶ӯКВіӨөЛУсИӘФЪ1989Дк2ФВЦБ1995Дк7ФВИО¶«Эё№гУоөзЧУКөТөУРПЮ№«ЛҫЧЬҫӯАнЎЈө«№ӨЙМЧКБППФКҫЈ¬ёГ№«ЛҫіЙБўКұјдОӘ1990Дк5ФВЈ¬УлХР№ЙКйЕыВ¶өДДЪИЭУРҙжФЪіцИлЎЈХвІ»ҪыК№ИЛЦКТЙЮИ¶«өзЧУөДРЕЕыХжКөРФЈ¬ёГ№«ЛҫөДұЈјцҙъұнИЛХВТгЎўБх№в»ўКЗ·сИПХжВДЦ°әЛІйПа№ШЧКБПЈҝ

ЎЎЎЎЦчУӘІъЖ·іЦРшҪөјЫЈ¬ІъДЬАыУГВКПВҪөИФА©Іъ

ЎЎЎЎФЪТэИлРЎГЧІъТө»щҪрәуЈ¬ЮИ¶«өзЧУДЬ·сУӯАҙТөјЁСёЛЩЙПХЗөД»ъ»бЈҝКұҙъЙМС§ФәҙУХР№ЙКйЦРХТөҪБЛ·с¶Ёҙр°ёЎЈ

ЎЎЎЎ2018—2020ДкЈ¬ЮИ¶«өзЧУөДУӘТөКХИл·ЦұрОӘ9.92ТЪФӘЎў10.55ТЪФӘЎў11.75ТЪФӘЈ¬УӘКХ№жДЈҙҰУЪРРТөЦРПВУОЎЈТФЦчҙтІъЖ·FPCОӘАэЈ¬ЮИ¶«өзЧУөДУӘТөКХИлФЪFPCРРТөЦРөжөЧЈ¬2020ДкёГТөОсПъКЫКХИлЙхЦБіцПЦө№НЛЎЈ

ЎЎЎЎ°ҙІъЖ·»®·ЦЈ¬FPCЎўБ¬ҪУЖчБгЧйјюОӘЮИ¶«өзЧУЦчТӘКХИлАҙФҙЈ¬ЗТFPCОӘёГ№«ЛҫөДЦШөг·ўХ№·ҪПтЎЈ2018—2020ДкЈ¬FPCПъКЫКХИл·ЦұрОӘ4.01ТЪФӘЎў4.6ТЪФӘЎў4.47ТЪФӘЎЈҫӯјЖЛгЈ¬2019ДкЎў2020ДкЈ¬ёГТөОсөДПъКЫКХИлұд¶Ҝ·щ¶И·ЦұрОӘ14.71%Ўў-2.83%ЎЈ

ЎЎЎЎПъБҝј°ПъКЫјЫёсҫц¶ЁПъКЫКХИлЎЈҙУПъБҝҝҙЈ¬2020ДкЈ¬ЮИ¶«өзЧУFPCПъБҝФц·щЈЁ2.1%Ј©ЛдІ»ј°2019ДкЈЁ14.8%Ј©Ј¬ө«ИФіКіЦРшФціӨМ¬КЖЎЈІ»№эЈ¬ёГІъЖ·іЦРшҪөјЫЈ¬іЙОӘёГТөОсУӘТөКХИлө№НЛөДЦчТӘФӯТтЎЈ

ЎЎЎЎХР№ЙКйЕыВ¶Ј¬2018—2020ДкЈ¬ЮИ¶«өзЧУFPCПъКЫҫщјЫ·ЦұрОӘ1422.38ФӘ/ЖҪ·ҪГЧЎў1420.87ФӘ/ЖҪ·ҪГЧЎў1353.62ФӘ/ЖҪ·ҪГЧЎЈ2019ДкЎў2020ДкПъКЫҫщјЫөДұд¶Ҝ·щ¶И·ЦұрОӘ-0.11%Ўў-4.73%ЎЈ

ЎЎЎЎПё·ЦАҙҝҙЈ¬Пы·САаөзіШұЈ»ӨFPCұд¶Ҝ·щ¶И·ЦұрОӘ0.39%Ўў-5.05%Ј»¶ҜБҰөзіШ№ЬАнПөНіFPCұд¶Ҝ·щ¶И·ЦұрОӘ24.99%Ўў-21.46%ЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЮИ¶«өзЧУҪвКНіЖЈ¬2019ДкЈ¬Пы·САаөзЧУПъКЫҫщјЫПВҪөЦчТӘКЬО¬КӨҝЖјјІЙ№әДЈКҪәНҫәХщІЯВФөчХыУ°ПмЈ»¶ҜБҰөзіШ№ЬАнПөНіПъКЫҫщјЫұд¶Ҝ·щ¶ИҪПҙуЈ¬ЦчТӘТтёчДкІъЖ·АаРНәНҪб№№І»Н¬ЛщЦВЈ¬ЗТ2018ДкәН2020ДкКРіЎҫәХщјӨБТТэ·ў№«ЛҫёГАаІъЖ·ҪөјЫЎЈ

ЎЎЎЎХР№ЙКйіЖЈ¬ЮИ¶«өзЧУ¶ҜБҰөзіШ№ЬАнПөНіFPCЦчТӘҝН»§ОӘұИСЗөПәНДюөВКұҙъЎЈө«ҙУЗ°ОеҙуҝН»§БРұнҝЙҝҙіцЈ¬ұИСЗөПФЪ2018ДкОӘёГ№«ЛҫөЪИэҙуҝН»§Ј¬ПъКЫХјұИОӘ8.69%Ј»2019ДкЈ¬ёГ№«ЛҫФтТФ7.07%өДПъКЫұИАэО»БРЮИ¶«өзЧУөЪЛДҙуҝН»§Ј»¶шөҪБЛ2020ДкЈ¬ёГ№«ЛҫФтНкИ«ПыК§ФЪЮИ¶«өзЧУЗ°ОеҙуҝН»§ГыөҘЦРЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬ЮИ¶«өзЧУЧФіЖУлРВДЬФҙЖыіөБъН·ЖуТө№ІН¬ҝӘ·ўБЛРРТөөЪТ»ҝо¶ҜБҰөзіШ№ЬАнПөНіFPCЈ¬ІўНЖ№гөҪХыёцРВДЬФҙЖыіөІъТөЎЈ

ЎЎЎЎКұҙъЙМС§ФәНЖІвЙПКцөДРВДЬФҙЖыіөБъН·ЖуТөј«УРҝЙДЬКЗЦёұИСЗөПЈ¬ДЗҫҝҫ№КЗәОФӯТтөјЦВЧФіЖ“ТэБм¶ҜБҰөзіШ№ЬАнПөНіFPC”өДЮИ¶«өзЧУЙҘК§ҫәХщУЕКЖЈ¬Ри¶ФІъЖ·ҪөјЫіцКЫЈҝУЦКЗәОФӯТтөјЦВұИСЗөПјхЙЩ¶ФЖдІЙ№әҪр¶оЈҝ

ЎЎЎЎҙЛНвЈ¬ЮИ¶«өзЧУұҫҙОјЖ»®ДјЧК3.57ТЪФӘУГУЪFPCІъДЬА©ҪЁЈ¬ПоДҝҙпІъәуҪ«КөПЦДкІъ36НтЖҪ·ҪГЧFPCЎЈө«КұҙъЙМС§Фә·ўПЦЈ¬ёГ№«Лҫ2018—2020ДкөДІъДЬАыУГВК·ЦұрОӘ105.55%Ўў100.34%Ўў84.89%ЎЈФЪІъДЬАыУГВКЦрҪҘПВ»¬өДұіҫ°ПВЈ¬ЮИ¶«өзЧУДјЧКА©ҪЁөДІъДЬДЬ·сПы»ҜИФКЗёцОКМвЎЈИфРВФцЙиұёН¶ІъәуЈ¬ІъДЬАыУГВКҪшТ»ІҪПВ»¬Ј¬№М¶ЁЧКІъХЫҫЙТэЖрөДөҘО»іЙұҫЙПЙэЈ¬ҝЦҪ«НПАЫёГ№«ЛҫөДУҜАыДЬБҰЎЈ

ЎЎЎЎЧЬҪб

ЎЎЎЎЧчОӘFPCБмУтөДЦчТӘЖуТөЈ¬ЮИ¶«өзЧУУлРВДЬФҙЖыіөБъН·ЖуТө№ІН¬ҝӘ·ўБЛРРТөКЧҝо¶ҜБҰөзіШ№ЬАнПөНіFPCЈ¬ұҫУҰУөУРҪПёЯРРТөөШО»ЎЈө«КВКөИҙКЗЈ¬КЬПВУОҝН»§ј°КРіЎҫәХщөДУ°ПмЈ¬ёГ№«ЛҫІ»өГІ»Ҫ«FPCІъЖ·КЫјЫПВөчЈ¬ИФДСЧиёГІъЖ·УӘТөКХИлөДПВ»¬НЗКЖЎЈ

ЎЎЎЎФЪҙЛұіҫ°ПВЈ¬ЮИ¶«өзЧУУӯАҙРЎГЧІъТө»щҪрИл№ЙЈ¬Йн·ЭёьКЗҙУјдҪУ№©УҰЙМТ»ФҫіЙОӘЦұҪУ№©УҰЙМЈ¬іЦРшҫӯУӘҝҙЛЖУРБЛұЈХПЎЈө«РЎГЧ¶ФЮИ¶«өзЧУөДІЙ№әјЫёсКЗ·с№«ФКФв·ўЙуОҜЦКТЙЎЈЛ«·ҪФЪФцЧККұКЗ·сҙжФЪПа№ШАыТж°ІЕЕЈҝЮИ¶«өзЧУКЗ·сНЁ№эОюЙьЧФЙнАыТж»»ИЎ¶©өҘөИОКМвИФҙэҪвҙрЎЈ

ЎЎЎЎЎҫІОҝјЧКБПЎҝ

ЎЎЎЎ1Ј® Ў¶ҙҙТө°еЙПКРОҜ2021ДкөЪ29ҙОЙуТй»бТйҪб№ы№«ёжЎ·

ЎЎЎЎ2Ј® Ў¶ЮИ¶«өзЧУКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҙҙТө°еЙПКРХР№ЙЛөГчКйЎ·ЈЁЙП»бёеЈ©

ЎЎЎЎ3Ј® Ў¶№ШУЪЮИ¶«өзЧУКЧҙО№«ҝӘ·ўРР№ЙЖұІўФЪҙҙТө°еЙПКРЙкЗлОДјюЙуәЛОКСҜәҜөД»ШёҙЎ·

ЎЎЎЎАҙФҙЈәКұҙъФЪПЯ КұҙъЙМС§ФәСРҫҝФұ »ЖөvЬ·

ЛСЛчёь¶а: