|

������Ȼ����˾ת����רע“�߶�˽���ۺ�ҽԺ”�������˺ܴ�Ĺ�������ʵ�ϣ���˾��ӯ��״����û��ʵ���Եĸ��ƣ���Ȼ���˵��ǡ�

�������ȴ�ë��״����������˾ë�����൱���ȶ��������ۺ���ҽԺ�Ŀ��ҽ϶࣬����ܴ�ë���������ë�����Ҳ��棬������������״������������ӯ���������һЩ��Ӫ�ۿơ���ǻ������

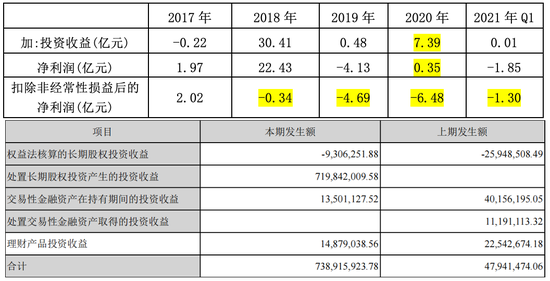

������δӾ���״����������˾2020����¶�ľ�������3500����˾2020��ӯ����ԭ��������7.39�ڵ�Ͷ�����棬����˵����˾�۷Ǻ�������Ȼ���ڿ��𣬶��ҳ�����������ƣ�����һ�������ڿ���

���������걨��¶����7.39�ڵ����沢���������ۺ�ҽԺ����Ӫ�������2018���30.41�ڵ�Ͷ�������������ʱ���������Ҳ��������˶Թ�˾ҽԺ����Ӫ��ӯ����������Щ�����ɡ��Ͼ�ʵʵ���ڵ��ֽ����ͳ�������Ѫ�������ǹ�˾�ɳ�����չ�Ͷ���ҵ���ĺ��ġ�

������Ȼ����Ҫ��ע��˾��ҽԺ����ĵ����������ҽԺ��λ���������ǹ�˾δ��ҵ����������Ҫ��������

��������ɺ��ӵ����ۺ���ҽԺ����Ӫ����Ҫ��ר��ҽԺ��������“������”����Ҫʱ��֤�����Ի��۹�ģ��ڱ���������ΪA���г�Ψһһ��רע��“�ۺ�������ҽԺ”�����й�˾��δ��ҵ���ͷ���һ�����ڹ��̣���Ҫ���ڸ���ҽԺ����������ӪЧ�ʡ�

������Դ��Ӣ����־ ����Ȼ ��2ҳ ��һҳ [1] [2] ��������: |