|

���������������ݣ����ѿ����������ƵĻ������ν��“�й��о�”——��û��ʲô���Ե�Ӳ�ˣ���Ҳû��ʲôͻ�������㡣

�����������ң���������ս����Ŀͻ�����SaaS�г���

��������ҵǰ�����������������й������ƵĿͻ�������������ҵ��չѸ�١�

��������ʶ��ѯ����������¶���й������ƵĿͻ��������������г���ģ��������ƣ���2016��������32��Ԫ����2020��������91��Ԫ���긴��������Ϊ 29.5%����Ԥ����2025��ﵽ�����274��Ԫ����2020����2025����긴��������Ϊ24.7%��

����ͬʱ�����������Խϵ͵�Ե�ʣ���һ��ҵ��DZ���г���ģҲ��Ϊ���ڡ�����ʶ��ѯ���棬��2020�꣬�й������ƵĿͻ�������������DZ���г��ܶ����Ϊ340��Ԫ��δ��������Ӧ�ó�����չ�����ݰ�ȫ�ĸ���Ҫ��AI�������ռ��ȹؼ���ҵ���ƵĴ�����һ��ҵ���г���ģԤ�ƻ�����������

��������Դ����ʶ��ѯ���棩

������Ҫָ�����ǣ���Ȼ��һ��ҵĿǰ��չѸ�ͣ���ʵ����������Ҳ�����Ž�Ϊ���ҵľ���������

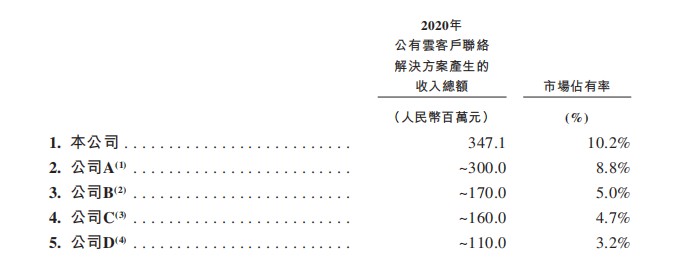

�������й�����¶����Ϣ������Ŀǰ�й������ƿͻ�������������ҵ�߶ȷ�ɢ�Ҿ������ң���������Ȼ��2020�������ƣ� ���й����Ĺ����ƿͻ�������������Ӧ�̣�����ǰ���ͬҵ��˾���г��ݶ��������ù�˾��10.2%���г�ռ�����������������ֵIJ�ಢ���Ǻܴ�ԶԶû��“��ǹ��⣬������ɽ ”��״̬��

��������Դ����ʶ��ѯ���棩

������һ�㣬Ҳ���Դ��������������������ֽ��ŵĶ��ۻ�������һ�㡣

�������˽⣬���������й�����ֱ�Ա�ʾ����˾��������˾��������ƶ�����ļ۸��۸�����Ҫ�Ӻ�����������г�״�����������ž��������Ƴ��빫˾�������²�Ʒ���������۾������ù�˾���������ݹ������������¿ͻ��������пͻ�������Ҫָ�����ǣ�һ�������Ƶ������ۣ����ֻ���侭Ӫ״�����һ��Ӱ�졣���磬ǰ��“���Ϻ���”��ë���ʱ��ֱ����ɿͻ����۸ߵ�����ġ�

��������֮�⣬�����ͻ���ռ�ȱ����������������ƺ��ڿͻ�Ⱥ��Ŀ������д�������������

�������й����У���������ʾ���ձ�ʾ����˾������ͻ����ж��ܵ�����Ӱ�졣������ԣ��ù�˾ ���������Ϳͻ�ȡ���Ǵֵ����룬2018����2020�꣬�������ͻ��ֱ�ռ��˾�������26.0%��27.0%��33.3%��һ���κδ��Ϳͻ���������ֹ�����ϵ���øù�˾��ҵ��Ӫҵ��������״����������

���������������ڻ�������ս����Ŀͻ�����SaaS�г��У�����������ǿ�����������й��оص������ƣ�����֮·Ҳ����û�������е���ô˳����

������Դ����ͨ�ƾ�APP ��2ҳ ��һҳ [1] [2] ��������: |