|

若相对医药领域的公司而言,奥园美谷在“基因”上并不具备优势,况且目前还面临较高的负债压力。

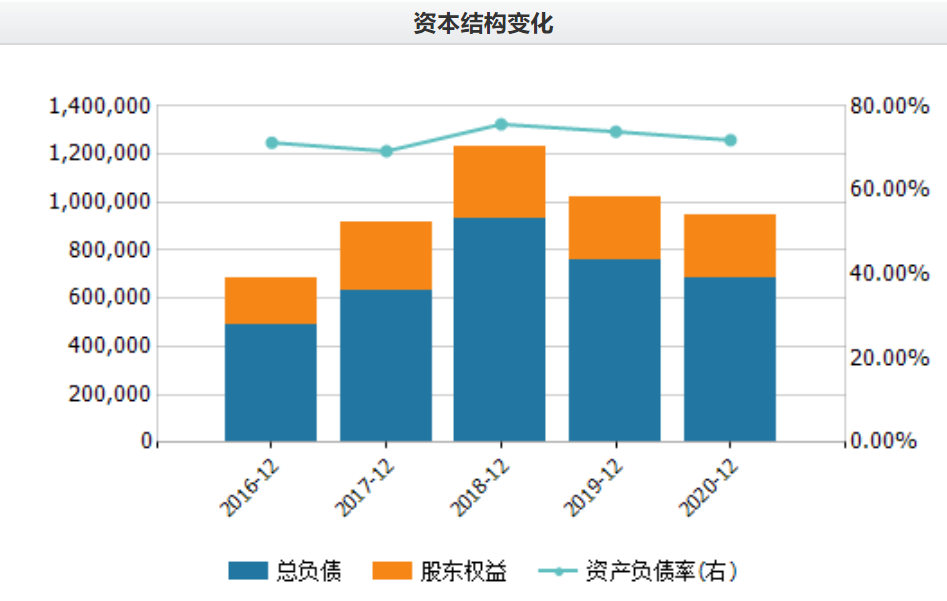

截至2021年一季度末,奥园美谷货币资金为4.46亿元,短期借款与一年内要偿还的非流动负债达到5.87亿元,流动比率与速动比率分别为1.76、0.34,负债率高达71.15%。

“2020年7月、8月,中国奥园为奥园美谷注入不低于5亿元的流动性支持,并联合信达资产对奥园美谷进行债务重组,收购总价款不高于19.79亿元。”奥园美谷告诉《投资者网》。

“2021年4月,奥园美谷与西部证券合作成立两只产业基金,其中产业并购基金8亿元,产业股权投资基金3亿元(基金备案中)。年内计划再发行不少于8亿元医美基金。”

但事实上,大股东自身资金情况也一般。数据显示,控股股东奥园科星股权质押率高达75.03%,占总股本的22%;而其背后依靠的中国奥园(3883.HK)现金短债比1.3倍,剔除预收款项后的资产负债率78%,净负债率82.7%,目前仍踩一条红线。

与此同时,奥园美谷正在寻求其他融资方式。6月8日,子公司广州奥美产业投资有限公司拟向银行申请4.18亿元的并购贷款,用于连天美的并购款项。值得一提的是,其2020年非银行类长期贷款去年的平均融资成本高达11.2%,高于房地产行业4%至5%的平均融资水平。

实际上,决胜未来的关键在于刚刚并购的医疗机构浙江连天美,其承诺2021年至2022年扣非净利润不低于1.57亿元。

公开资料显示,浙江连天美拥有的会员数量超过30万人。近三年的营收分别为4.8亿元、4.61亿元和4.86亿元,增速不大。2020年,在剥离亏损子公司的助力下,该公司净利润同比增长356%至8055万元。

在行业竞争加剧的背景下,浙江连天美未来能否完成业绩承诺,仍难以下定论。

现金流为负与股价“熄火”

一些机构发表研报看好公司未来,但也有一些分析师对奥园美谷前景持审慎态度。

民生证券最近称,预计公司2021-2023年每股收益分别为0.22、0.52、0.69元,对应的估值分别为106.1、44.1、33.2倍,低于医美行业2022年90倍估值水平,维持“推荐”评级。

数据统计,截至2021年一季度末,基金对公司的持股合计为42.66万股,相比2020年年末的322.56万股有所降低;券商持股则从236万股降至1000股。

诸葛找房数据研究中心分析师陈霄认为,房地产业快增时代已过去,房企对房地产预期更为谨慎,叠加疫情影响,房地产市场受到冲击。奥园美谷此前拿地、并购使得负债水平迅速提高,财务存在风险,机构适当降低预期目标是出于谨慎理性的考虑。

也有市场人士担忧,奥园美谷剥离地产业务后,是否会动摇其利润基础。

2021年一季度,奥园美谷营收6.07亿元,同比大幅增长386.85%;归母净利润为0.3亿元,同比增长135.56%,营收增长源于“本报告期有新增交楼”。

截至2021年一季度末,公司应收账款从年初的1.88亿元上涨至2.15亿元;经营活动产生的现金流为-1.21亿元,公司财报解释称,“主要是因为经营性支出增加所致。”

此外,公司还面临其他风险。投资者互动平台上,奥园美谷承认:“医美医院属于服务性轻资产行业,按市盈率估值,会形成较大商誉。”

奥园美谷股价最近也开始“熄火”。今年6月以来,该股累计下滑近20%。截至6月9日,该股报收22.31元/股,市值174亿元。

来源:投资者网 共2页 上一页 [1] [2] 搜索更多: |