|

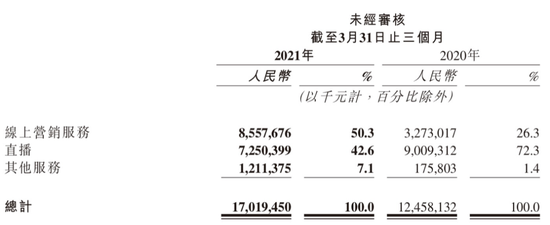

������Ͷ��ʱ�����о�Ա���֣�����һ���ȣ���������Ӫ�������������ۣ�ͬ������161.5%��85.6��Ԫ������ռ�ȴ�ȥ��ͬ�ڵ�26.3%������50.3%������������ռ���״ι��룬�������������ȳ�Խֱ������ҵ���Ϊ��������ĵ�һ������

����ͬʱ��һ���ȿ���ƽ̨�Ĺ����������2020��ͬ�ڵ��������ϡ���Ϊ���ֽ�������Ӫ������չ����Ҫ����Ʒ�ƹ�������ͬ�����ٳ�Խ������Ӫ�������������ͬ�����١�

�������⣬�Ե���Ϊ���ĵ�����ҵ��ʵ��Ӫ��12.1��Ԫ��ͬ������588%��Ҳ�ǿ���ͬ����������һ��ҵ���顣

����ֵ��ע����ǣ���ȥ����ļ��ȱ�����Ӫ������Խ����ֱ��ҵ�������һֱ�����½����ơ�һ���ȣ��ù�˾ֱ������Ϊ72.5��Ԫ��ͬ���½�19.5%�������½�8.2%��

��������ֱ��ҵ��Ĵ���»��������ڲƱ��н��ͳƣ���Ҫ����ֱ��ƽ���¸����û���ȥ��ͬ�ڵ�6700��Ϊ5240��2020���һ�����¸����û��϶࣬һ����ԭ�������鱩���ڼ�ʵʩ�ϸ�ļ��߸��룬�����û�ת�������罻�����ֻ����2021���һ���ȴ��ڻָ���������ģʽ�������ϻ���ѵ�ʱ����١�

����ֵ�ù�ע���ǣ��û���Ҫ�������³��г������¸ù�˾�û���ֱ�����ݵĸ�����Ը�ձ鲻�ߣ�ֱ��ƽ���¸����û�����1460��ͬ���»�21.79%���ټ��Ͽ���ÿ��ֱ�������û�ƽ�����루ARPUֵ���ϵ�——����¶��һ���ȿ��ֵ�ARPUΪ46.1Ԫ����ȥ��ͬ�ڵ�44.8Ԫ��������2.9%�����ң�ֱ��������ҵ������ϣ���ҵ���¹���������Ӫ�������룬˽�������罻ЧӦ�½��ȶ������ֱ��ҵ���������һ����Ӱ�졣

�����Ʊ��У����ֻ��״���¶�˹����г������½�չ�����������ޡ������ǵ�Ϊ���Ľ���Ŀ�꣬��Kwai��Snack Video�Ȳ�ͬ�����Ʒ�Ͼ�ȡ��ͻ�ơ�������ʾ������һ���Ⱥ����г����»�Ծ�û���ֵ����1�ڣ�����4�£������г��»��û���һ��������1.5�����ϡ�

�������ַ����ʾ������Ƶ��ֱ���ں����г��ij���Ⱥ�������Խϵͣ������г��̲��ž��DZ���ͻ�����������Ʒ�������������û��ճ�����Ļ������Ը�ǿ�ı��ػ������������û��Ĺؼ���

��������2021��һ���ȼ�2020��һ���Ȱ�ҵ�����ֵ������ռ�����

������Դ����˾�й���

��Դ��Ͷ��ʱ�� �о�Ա���� ��2ҳ ��һҳ [1] [2] ��������: |