|

������2020��Ϊ�����ϰɾƵ�ë����������3���ٷֵ���64.74%��������۷ǹ�ĸ������ȴ�˻ص���2018���ˮƽ�� ��ʵ��3.13��Ԫ��ͬ�ȴ���»�25%���г���ģ���棬���ż۸����ǣ�ë�����������ϰɾƵ����������Ҳ����2017����������͵㣬��Ϊ4.93��֣������������ʲ���δע���2017�꣨4.97��֣���

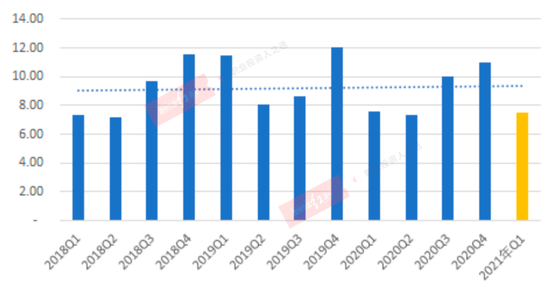

�������ݽ���һ���ȹ����ľ�Ӫ������ʾ��һ�����ϰɾ���������ͬ����4%����һ���ݲ�ֵ�ø���̫�࣬ԭ����2020��һ�����������й��¹����������ص��ڼ䣬���������͵͡��ӵ�������������������һ����7.54��Ԫ����������Ҳ����2018��������Ե�λ��ͼ5����

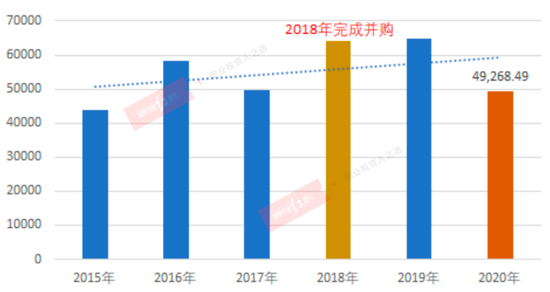

����ͼ5 2018�������ϰɾƼ���Ӫ�գ���Ԫ��

����������Խ�࣬������Խ��

�����ϰɾƣ�֮����ΪͶ���߱���������һ��ԭ��������ƷƷ����Էḻ������������ϰɾ����²�Ʒ�����˺�ˮ�ϰɡ�Ǭ¡��������չ��ơ��������������硢����Ƶȶ��Ʒ�֣��Ͱ�������˵���������ϰ����͡��������Լ�Ũ�����������͡������棬���ӱ���ɽ�������ա������ĸ�ʡ�ݣ������˿ڳ���3���ˡ�

����2018��4�£��ϰɾ������ʲ����鷽�������ƣ���������������ϰɾƵIJ�ƷƷ�����ţ��ڲ�ЭͬЧӦ�£�������ʵ�ֲ�ҵ��չ��

�������Թ���ʵ���ϰɾ�ǰ���IJ�Ʒ��ϱ����Ͼ��Ǹ��ط��Ƶ���ɢ���ˣ�̸������ν�IJ�ƷЭͬ�����ٴ�2020��ľ�Ӫ������������ˡ�

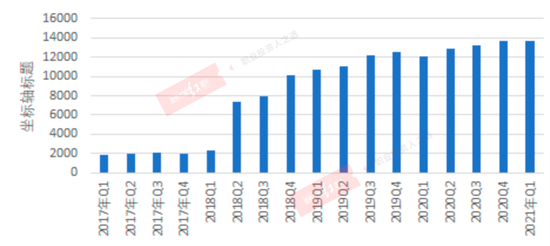

����������ʾ���ϰɾ�2020���������۰�4.93��֣����������ʲ�����֮ǰ��2017�꣨ͼ6����

����ͼ6 �ϰɾ��������֣�

�����ٿ�2018�겢��ע��İ�Ʒ�ƣ������չ��ơ������Ƶȵ���������������ܿ���������ϸͳ�����⼸���ط�Ʒ�ƺϲ�ǰ����������ݣ����±�1��

������1

�������ѿ������������������������������������⣬�չ������������ط����������������ԵĻ��¡����ǰ���ĺ�ˮ�ϰɵ������»������ѵõ����ۣ�ǰ���չ�Զδ�γ���ν��“��ҵЭͬ”ЧӦ��

������༣����ʾ���ϰɾƺܿ����Ѿ��ȹ�������Ķ�������“����”�ڣ�δ�������»ع��Ʒ��������ƴ��

������������������ʾ����һ�۽��ۡ�����������ɣ��ϰɾ�2018��ʵ���˹�ĸ������������������������������������ˡ����ڰ����۵�ή�ң�ʧȥ�˵ͻ���ЧӦ���ϰɾ�2019��Ŀ۷ǹ�ĸ���������ٽ�Ϊ17%��2020����ͬ���»�25%��

�������⣬������ɺ��3�꣬�ϰɾ�֮���������ܹ�ά��һ���Ĺ�ģ��Ҳ������������ʽ�ľ��������ŵĽ������������һ����ĩ���ϰɾƾ������������ﵽ�˾��˵�1.37�����2020���Ϊ1.36�����ͼ7����������������Ѹ�����ŵ�Ȼ�������йأ����ⲻ��ȫ������ʹ���������֮����2018��2������ȣ���ȥ��11���������棬�ϰɾƵľ�������Ȼ���������6252����Լ84%��

����ͼ7 ����������������

������Դ��Wind����˾�Ʊ�

�����ź����ǣ��Ⲣû�д����г���ģ�����š��������������ܾ���������Ѹ������84%��1.36��������ϰɾƵ������г�������2020����Ȼ�½��˽�24%����������2017�������ˮƽ��

�����ϰɾƹ�����ʽ�ľ�����������Ȼ��û���յ�Ч����������һ��ӡ֤���ϰɾƲ�Ʒ��������ƣ�����Ӿ����̵�Ч��������2018�꣬�ϰɾ�ÿ��������ƽ�����۶�ԼΪ35��Ԫ������2020���Ϊ26��Ԫ��

������ȥ�������ۿ�������������ƣ����ݸ�Ϊ���ס�2020��ĩ������ƾ���������8552�����������������1443�֣����۶�4.5��Ԫ���൱��ÿ��������������Ϊ5.92�֣�Լ5.27��Ԫ���ȻҲ˵������Ƶ���ν�����̹�ģ��������С��

������ۿ���������ӯ��������û����������ϣ����ֻ�Ǹ����������������ϰɾƵľ������Ѿ��㹻�³��ˣ������������ܿ�ʲô�����г��أ�

�������ǵ�Ͷ����Ӧ���Ƽ�δ����û���г���ģ����Ч���ţ��ϰɾƸ���Ĺɼ��վ���꼻�һ�֡�

������Դ��֤ȯ�г����ܿ� ��2ҳ ��һҳ [1] [2] ��������: |