|

�������ڹ�ĸ������ͬ�����ٲ����ϴ��������ҩҵ��“��Ҫ��Ϊ��˾�Ӵ��з����ȣ��з�Ͷ��������������”��

�����Դˣ���Ͷ��ʱ�����о�Ա����Wind����ע���2018����2020�꣬�ù�˾�з������Լ��з�����ռӪҵ����ı���ȫ����������ͨ�������У��з����÷ֱ�Ϊ8.85��Ԫ��12.86��Ԫ��15.27��Ԫ���з�����ռ����Ӫҵ����ı����ֱ�Ϊ5.41%��7.29%��9.27%��

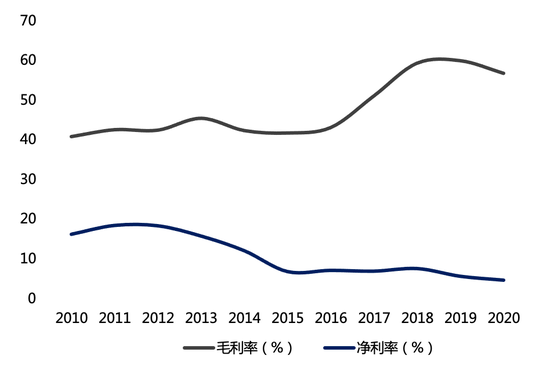

�������⣬����ҩҵë��������������������ƣ�����2010���41.05%������2020��57%���ҽ�3������ȶ���58%���ң�����������2010���16.43%�½���2020���4.81%���ҽ����괦�����½�̬�ơ�

��������ҩҵ2010����2020��ë���ʼ����������

������Դ�����ݹ�˾������������

�����ٶ������»�

��������֮�⣬��Ͷ��ʱ�����о�Աע�����Ϊһ�ҳ����о�������������ҩ�����С����ҩ���ҽҩ��ҵ����Щ�꣬����ҩҵ�ʲ���ծ�ʲ������崦������ͨ������Զ������ҵ��λֵ��ƽ��ֵ��

������Wind������ʾ���ù�˾�ʲ���ծ���Ѿ���2010���19.78%���������2020���56.22%������2021��һ����ĩ�����ʲ���ծ��Ϊ55.62%����Ȼ��2020��һ����С���½�1.94���ٷֵ㣬�������Դ��ڽϸ�λ�á�

����������ҵ�Ա�������������ʾ��2020�꼰2021���һ���ȣ���ҵ�ڿɱȹ�˾�ʲ���ծ�ʵ�ƽ��ֵ�ֱ�Ϊ31.99%��31.38%����λֵ�ֱ�Ϊ28.14%��27.61%�������Ե��ڿ���ҩҵ��Ӧ���ݱ��֡�

����ͬʱ�����ٶ���������2010���3.82������»���2020���0.92��������Ա������������꣬�ù�˾�ٶ����ʵ�����ƽ��ֵ��Ϊ0.86�����������ڿɱ����й�˾2.46����ƽ��ֵ������ͷ����ҵ��������ҽҩ�ɷ�����˾���³ƺ���ҽҩ��600276.SH��7.39����ƽ��ֵ���нϴ��ࡣ

�����������Ƿ��һ���̶���˵���˸ù�˾��ծ����������ҵƽ��ˮƽ�����������ҩҵ��ʾ��“����2021��һ����ĩ����˾�����ʽ����Լ26��Ԫ���������Լ12��Ԫ�������ʽ��ԣ������ȡ��δʹ����������Լ34��Ԫ��ͬʱ������Ŀǰ����˾��ע��δ������Ʊ���10��Ԫ����ע��δ���г����ڶ��13��Ԫ”��

������Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: |