�������⣬�ϰɾ�2020��ȷǾ�Ӫ���ʽ�ռ�ü����������ʽ��������ר����˱�����ʾ���������Ҿƴ��ڷǾ�Ӫ��ռ�����й�˾�ʽ�����������������Ҿƹ�˾���������ۼ�ռ���ϰɾ�����Ӧ�տ�6000��Ԫ���ۼƳ���3543.81��Ԫ����ĩ�����ʽ����ϼ�Ϊ2500��Ԫ��ռ���γ�ԭ�����ʽ��衣

�����ϰɾ�2020��ֵ���ҵ�������Ԫ��

������Դ����˾2020���걨

�����չ����Գɹ�

������Ͷ��ʱ�����о�Աע���������չ��γ�������ʴ��˾�����չ���˾Υ��ʹ�����Ӽ���˾�����⣬��ʵ�ϣ��ϰɾ�ǰ�������չ����Գɹ���

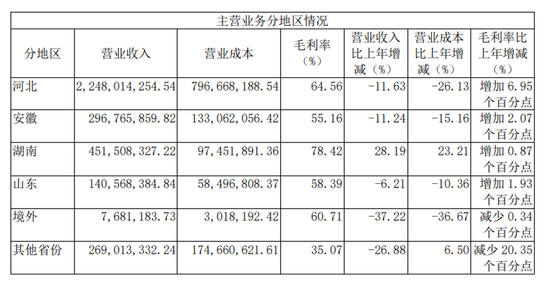

����2018��4�£��ϰɾ����“����ȫ��”�Ŀںţ���2020���걨��ʾ���ϰɾ�Ŀǰ����������Ҫ��Դ�ںӱ�ʡ�ڡ����ڣ����ںӱ�ʡʵ�ֵ�Ӫ��ռ��Ӫ�յı���Ϊ62.48%����ͬʱ�ӱ���Ӫ��Ӫ��ͬ���½���11.63%�������ա�ɽ�������������ʡ�ݵ�Ӫ��Ҳ����ͬ���½��������ֱ�Ϊ-11.24%��-6.21%��-37.22%��-26.88%�����к����г�ʵ������ͬ������28.19%��

�����ֲ�Ʒ�������ϰɾ�Ŀǰ��������Ҫ��Դ�ں�ˮ�ϰ�ϵ�У���������ʵ�ֵ�Ӫ��ռ�������58.94%����������������ͬ�ڼ���22.64%������չ���ϵ�С�������ϵ�кͿ���ϵ�е�������ֱ�ͬ���½�38.01%��15.32%��25.96%�����������ϵ������ͬ������14.48%������ϵ�оƵIJ���������С��

�����Ӳ������ݿ���������չ���2018�꣬�ϰɾ�ʵ��Ӫҵ����ͬ������41.34%����ĸ��˾������ͬ������114.26%��������2019�꣬Ӫ�����ټ����䵽ͬ������12.47%����ĸ�����������������ͬ������15.38%��

�������⣬��Ͷ��ʱ�����о�Ա�����������չ��������ϰɾƵĹ������ó�����̬�ƣ�Wind������ʾ��2018��—2020�꣬��������÷ֱ�Ϊ3.02��Ԫ��3.66��Ԫ��3.07��Ԫ��ͬ�����ٷֱ�Ϊ98.75%��21.28%��-16.17%��

�������۷��÷��棬2020���걨��ʾ���ϰɾ�ȫ������۷���Ϊ10.22��Ԫ��ռ��ȫ��Ӫ�յ�28.42%����ͬ���Ʒ���д��ڸ�λ��

����2���մ���10�����ƺ�20������

����2020�꣬�ϰɾ�ԭ���ƻ�ʵ��Ӫҵ����41.03��Ԫ��������δʵ��Ԥ�ڡ����ڽ���ľ�Ӫ�ƻ����ù�˾���걨�б�ʾ������������2021��һ����ʯ��ׯ����̨�¹���������IJ���Ӱ�졣��ƻ�2021��ʵ��Ӫҵ����39.57��Ԫ��Ӫҵ�ɱ�������13.96��Ԫ���ڣ����ò�����14.19��Ԫ��Ӫҵ�ܳɱ�������34.46 ��Ԫ���ڡ�

���������ܷ�ʵ����һ�ƻ�Ŀǰ����δ֪��������Ͷ��ʱ�����о�Աע�������3��10�գ���ˮ�����ش����������ϰɾ�ǩ���ˡ������չ�Э�顷������λ�ںӱ�ʡ��ˮ�к����ϴ��113�ţ��ϳ����������ؽ���ǰ���մ���

������ع�����ʾ��Ŀǰ���մ���Χ���ʲ�����������״̬�������մ�����Ӱ�칫˾������������Ӫ�����մ��ʲ���ֵΪ6680.11��Ԫ�������ۿ��ܼ�2.74��Ԫ�������մ���ɺ�Ԥ��ʵ������Լ2.07��Ԫ�������������ƽ��Ϊ������˳��ʵʩ�����Թ�˾��Ӫҵ����������Ӱ�졣

�������⣬2020���걨��ʾ���ϰɾƽ���������ĩ�л����ʽ�11.43��Ԫ����˾�ڷ����걨��ͬʱ��ʾ����ȷ����Ӱ�칫˾������Ӫҵ���ǰ���£�ͬ��ʹ����߲�����10��Ԫ�����������ʽ�����ֽ��������������������Ʋ�Ʒ�������������Ʋ�Ʒ������������120�����ڣ�����������ڣ��ʽ�ɹ���ʹ�á�

����ֵ��ע����ǣ��ϰɾ�ͬʱ��ʾ��2021����2022�꣬��˾���������屣���������Ŷ���ۼƲ�����20��Ԫ���������н������ʵ������˫��ǩ��Ľ��Ϊ��

��������5��26�����̣��ϰɾƱ�����24.88Ԫ/�ɣ��ѽϽ���1��5�����д������ʷ��ߵ�36.80Ԫ/����ˮ�����ɣ���ǰ����ֵΪ223.25��Ԫ������500��ԪĿ�����Ĵ�

�����ϰɾ����������Ĺɼ�������Ԫ��

������Դ��Wind

��Դ��Ͷ��ʱ�� �о�Ա��

��2ҳ ��һҳ [1] [2]

��������: