����ʢ������֮��ֱ��չ���Ÿ������е�ѥ����������ˡ�

�������գ���ֱ��չ��������˾�����¼��“��ֱ��չ”����۽����ݽ��й�˵���飬ļ����;�����������棺Ϊ�����չ��������ؿ��ṩ�ʽ𡢳��������������м��������ʴ������ҵ����Ӫ�ʽ�

������ʵ����ֱ��չIPO������ƻ��С����������ƣ���2019���IPO���ְλ��Ƹ��2020�������Ļ����õ���չ��ģ������ΪIPO��·��

������������ֱ��չ�Ŀ�������ֱ�ӿ��������ֽ�����2018��ĩ��2020��ĩ����ֱ���ŵ��ֽ��ֽ�ȼ���ֱ�Ϊ7.03��Ԫ��3.58��Ԫ��9.19��Ԫ�����У�2020�귽ֱ��չ��˾��Ӫ��ֽ�������Ϊ��24.51��Ԫ��2019��ͬ����Ϊ4��Ԫ��

��������2020��ĩ����ֱ��չ������ծ�ܶ�ߴ�135.49��Ԫ��ȥ��ͬ��Ϊ85.44��Ԫ����˾�ʲ���ֵΪ29.35��Ԫ�����зǿع�Ȩ��Ϊ21.81��Ԫ��ռ�ȸߴ�74.30%��

����������ʾ���ڷ�ֱ��չ���ⲿ�����У����д�������Ҫ��Դ��������������ʡ�����2021��2��28�գ���ֱ����δ�������������ʼ��������ʰ����ܶ�ԼΪ43.65��Ԫ��ռ����ܶ�ģ��������м�������Լ39%�����⣬�����������У�2022��֮ǰ���ڵIJ���ռ�ȳ���һ�롣

��������ֵ��ע����ǣ�ȥ��ף���ֱ��չ����ڻ����������ıʵ������������ʣ�����������ߴ�17%������“����”�ĸ���������

������ô���������δ�ɹ�����ֱ��չ����λ���“�ʽ�֮��”�أ���������⣬ʱ��ƾ������ϵ��ֱ��չ���棬�������壬δ���

����������������

������ֱ��չ������2004�꣬���ŵ�������Ӫҵ��Ϊ���ز��������������ʩ����װ�������ʩ����

�������У����ز����������۵ı���ռ����������λ�����й��飬2018�ꡢ2019����2020�꣬��ֱ��չ������ֱ�Ϊ30.44��Ԫ��33.59��Ԫ��31.51��Ԫ�����У���ҵ����������ҵ������ֱ�Ϊ30.14��Ԫ��33.24��Ԫ��31.17��Ԫ��ռ��˾�������99%��99%��98.9%��

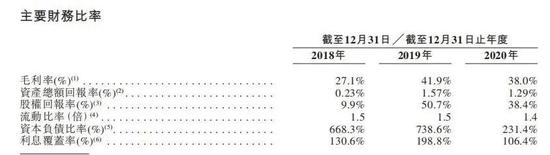

�����й��黹��ʾ��2018�ꡢ2019����2020�꣬��ֱ��չ��˾��ë���ֱ�Ϊ8.248��Ԫ��14.089��Ԫ��11.973��Ԫ��ë���ʷֱ�Ϊ27.1%��41.9%��38%��ͬ�ڹ����ɶ��ľ�����ֱ�Ϊ2863��Ԫ��2.43��Ԫ��2.89��Ԫ��

�����й����ʾ��ë������������¼�ڼ��ձ�������“��Ҫ���ڽ������������ǵ��ѿ�����ҵ������Ŀ����λ�ö����нϸ���ȷ��ÿƽ����ƽ���ۼ۵���ҵ����������Ŀ������Ŀʵʩ������Ӫ�������Ƕ��г���������Ķ��죬���������Ժ����ijɱ�������ؼ����ƿ���������ɱ���”

����δ������ֱ��չ��רע�ڴ������ķ�չ������“ͨ�����ַ�ʽ��ȡ���ʾ��гɱ�����������λ���ƽ�ǿ���������ء����Ǽ������������ķ�չս�ԣ���һ�߳��й��ݺ�����Ϊ������ģ�������չ�����������߷�չDZ���Ķ������߳��У�Ŀǰ�Ѿ�����ȫ�沼���й����������ڵس��С�”�й����ʾ��

���������ֽ���

����Ϊʵ��ҵ�����ţ���ֱ��չ��ǿ�����չ����ȣ���������ģ��2018���38.7��ƽ����������2019�ꡢ2020���107.1��ƽ���ס�152.47��ƽ���ף����سɱ�֧���ֱ�Ϊ4.13��Ԫ��3.56��Ԫ��8.45��Ԫ��ռ��ҵ���������۳ɱ��ı����ֱ�Ϊ18.6%��18.3%��43.3%��

������������ֱ�ӿ��鷽ֱ��չ���ֽ������Ʊ���ʾ��2020�꣬��˾��Ӫ��ֽ�������Ϊ��24.51��Ԫ��2019��ͬ����Ϊ4��Ԫ��2020��Ͷ�ʻ�ֽ�Ϊ6.86��Ԫ��2018�ꡢ2019��ͬ��Ϊ��36.97��Ԫ����17.13��Ԫ��

������˾��ʾ��“����¼�þ�Ӫ���Ӫ�ֽ���������Ҫ���������dz���������ҵ���������ǿ�����չ�������”

��������ֱ��չ2020��Ͷ�ʻ�ֽ��ܹ��ɸ�ת�������˴������“��DZ���չ�������˾�İ���”������һ����Ҫԭ�����“�յ��عɹɶ��Ļ���”���й�����ʾ��2020�꣬��ֱ��չ��ȡ�عɹɶ�����16.22��Ԫ������2018���2019�꣬��ֱ��չ��ֱ���عɹɶ����4.85��Ԫ��9.02��Ԫ��

������ծ���棬����2018�ꡢ2019�꼰2020��ĩ����ֱ��չ�Ľ���ܶ�������д���������ֱ�Ϊ62.52��Ԫ��78.78��Ԫ��95.71��Ԫ�����д�����������Ϣ�ֱ�Ϊ5.13��Ԫ��6.2��Ԫ��8.87��Ԫ���������ʸ����ơ��ʱ���ծ��������ֿ����������������½������ƣ��ֱ�Ϊ668.3%��738.6%��231.4%��

��������2021��2��28�գ���ֱ��չ�����������Ŷ�Ƚ�ʣ12.65��Ԫ��

����Ϊȡ�ó����Ӫ���ʽ𣬷�ֱ��չ��ʾ��“���ǽ������Ӵ�Ӫ������һ����ǿ��ͻ���ȡ�й���ҵ���ۼ�Ԥ�ۿ�������ȣ��Ӷ����������й���ҵ���ۼ�Ԥ�۵��ֽ����������������ƻ�ͨ��Э�̼�����ս�Թ�ϵ�����õ����������ܳа���ʩ��Э�����µĸ�������Ӷ��Ż�������õĸ���ʱ��������������ǵ���ȡ���ÿ����ҵ���ۼƻ������⣬���ܲ����棬�������Ž��Э�������������м��ƻ��ⲿ���ʻ�����ص��ֽ������ƶ����ǵĿ���������ʱ�������ҵ���ۼ������չ��ƻ����Թ滮��������ǵ��ֽ�������”

��2ҳ [1] [2] ��һҳ

��������: