������������������������������һ���й�“����”�����ǽ�����ȣ���ҵ“�ϴ�”��λ��Խ��ԽԶ��

�������գ����Ϲɷ�2020���걨��2021��һ����������¶��2020�꣬���Ϲɷݾ�����Ϊ74.26��Ԫ��ͬ���½�46.83%��2021���һ���Ⱦ�����Լ5.44��Ԫ��ͬ���½�71.28%��

������Ϊ�����������������Ϲɷ��ƺ���û�������۸������һ�ʣ��������˷��ʣ�������Ǯ��ʱ�����Ϲɷ��ڸ�ʲô��

���������8000Ԫ��ҵ���������������Ԫ���ӵ�һ��������ӵ��10��ҵ����ϵ���ִ�ũ����ҵ���ţ����ٳɳ���ͬʱ����������“����”������Ҳ���������֡�

��������������ԭ����֮һ ʹʧ��������

�����ڶ��������2020�����۸������������������ʱ�����Ϲɷ�ȴ�����˲�һ���Ĵ����4��21���������Ϲɷݷ���2020����ȱ��棬ʵ��Ӫҵ����Լ749.24��Ԫ��ͬ������2.47%��ʵ�־�����Լ74.26��Ԫ��ͬ���½�46.83%��ҵ�����������Ϲɷ�4��22�ա�23�չ�Ʊ�ֱ��µ�2.82%��0.66%��

�����������Ϲɷݣ�ҵ��һ���ٽ�������һ����ҵ�����棬���Ϲɷ�2021��һ���Ⱦ������»�71%��

������������ҵ�����Ϲɷ�����ԭ�ɷݾ������ֻ꣬������ǰ�����Ϲɷ�ʼ��ѹ��ԭ�ɷ�һͷ��������ҵ�ϴ�

������18��֮ǰ����ԭ��Ӫ��������Ͼ��Ǹ�С�ܣ�������ԭ��Ӫҵ����ֻ�����ϵ���ͷ��Ȼ��2020��Ӫ���Ѿ��ƽ������ˣ�2021���һ������ԭʵ�ַ������Ϲɷݣ�Ŀǰ�����ϵ������ֻ����ԭ����ͷ�ˡ�

�����Ա�Ӫ�ա���ĸ������ӯ���������棬���Ϲɷ������ԭ�ɷݳɳ��Խϵ͡�

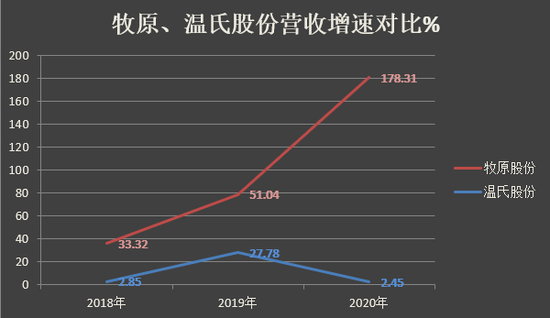

����Ӫ�շ��棬2018����2020�꣬���Ϲɷ�Ӫ�շֱ�ͬ������2.85%��27.78%��2.45%��ͬ�ڣ���ԭ�ɷ�Ӫ�շֱ�ͬ������33.32%��51.04%��178.31%��

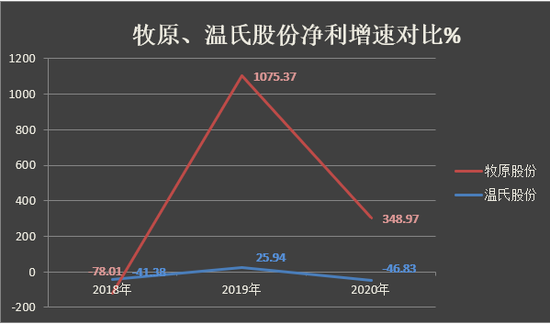

������ĸ�������棬2018����2020�꣬���Ϲɷݹ���������ֱ�ͬ������-41.38%��252.94%��-46.83%��ͬ�ڣ���ԭ�ɷݵĹ���������ֱ�ͬ������-78.01%��1075.37%��348.97%��

����ӯ���������棬2020�꣬���Ϲɷ�ë����Ϊ19.61%��������Ϊ9.99%��ͬ�ڣ���ԭ�ɷ�ë����Ϊ60.68%��������Ϊ53.97%��

������һ���棬��ͬ��ҵ�ľ���������ȣ����Ϲɷ���������ֳ�ϵijɱ����ϸߣ�������Ȼ�ܵ�Ӱ�졣

����Ŀǰ�����Ϲɷ�����ͬ������ҵ��“�ɱ�ս”��Ҳ����һ�������Ϲɷ�һ��������ҵ��ijɱ�ԼΪ15Ԫ/�������ԭ�ɷ�2020��ȫ����Ʒ�������ɱ���13.5Ԫ/�������ҡ������������ɱ�����������£����Ϲɷ�����ҵ“�ϴ�”��λ��Խ��ԽԶ��

����������ˣ�2020��ף���ԭ�ɷݡ���ϣ���ֱ����棬Ҫ��������ֳ�ɱ�����11.5-11.8Ԫ/���11-12Ԫ/���ֱ��2021��2�£����Ϲɷݲű�ʾ��Ҫ���ɱ�����20Ԫ/�������¡�

�����ɱ��ѽ����ɳ��������ֹۣ����Ϲɷ��Ѿ�ʧȥ�����յ�“���”��

����“������”�߲��� ������ҵ���ܴ�

�������Ϲɷݾ�������»���������˾���������Է���������Ȼ�д����������г������ϵӰ�죬��ֳҵ���ڽ�Ϊ���Ե�������������

������ÿ�ղƱ����˽��2015����2019�꣬��˾ʵ�ֵľ�����ֱ�Ϊ62.05��Ԫ��117.90��Ԫ��67.51��Ԫ��39.57��Ԫ��139.67��Ԫ��ͬ�ȱ䶯130.77%��89.99%��-42.74%�� 41.38%��252.94%��2017�ꡢ2018�������������»���������Ϊ���������ڣ�����۸������ڵȡ�

����������ֳ����ʮ�����Ե������ԣ�Ϊ��ƽ�������Բ������գ����Ϲɷݷḻ��Ʒ�ߡ�������ֳ�⣬��˾��������չ��������Ѽ����չ����Ʒ�ӹ����ӳ���ҵ������

����������˫֧��ģʽ������������������Ȼ���ⷢչ�����Ƚ�����������һ����ҵ����������ʡ�ġ�

��2ҳ [1] [2] ��һҳ

��������: