|

实际上,早在去年一季度,汤臣倍健等保健品企业的业绩便较上年同期有所增长,而此次聚好商城的财务数据,再次印证了关于保健品行业增长的话题所言非虚。

不过,财报在透露收入增长的同时,也反映了聚好商城公司财务中出现的问题。

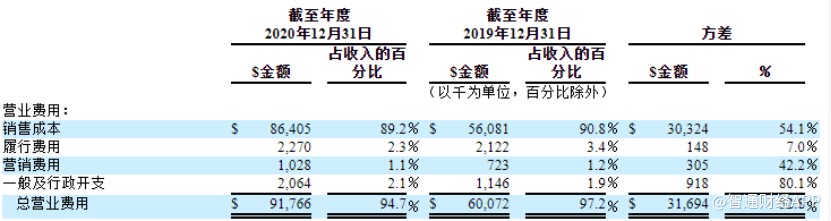

对于聚好商城而言,费用率过高始终是公司绕不开的大问题。 从财报数据不难看出,截至2020年,聚好商城总营业费用高达9176.6万美元,占公司当期总收入比重达到94.7%,公司连续2年总营业费用占比高于90%。

其中在2019年和2020年,公司销售费用占收入比重始终在90%左右,成为影响公司净利润的关键要素。在财报中,聚好商城提到,销售费用主要包括公司直接在平台上出售商品的购买价格和入站运输成本。

也就是说,聚好商城的站内商品主要是从其关联供应商处购买,而该关联供应商即是财报中提到的隆力奇集团及其子公司,而聚好商城则是实际上的“商品中转平台”,其主要利润大多以销售费用的形式由上游关联供应商获得。这也就是在2019年和2020年,聚好商城在收入取得超50%增速增长后,公司净利率分别仅有2.1%和3.7%的原因。

除此之外,聚好商城的商业模式也存在一定争议。从公司运营数据来看,聚好平台上注册的VIP会员数量同比增长26.28%,从2019年的156万增至197万。但在聚好平台上开店的商家数量到2020年却仅有178个。

之所以平台能在商家数不足200个的情况下,发展至近200万会员数,在于其母公司“独特”的会员制度。

据智通财经了解,成为隆力奇会员需要一次性买500元到2.6万元不等的产品,复购产品享受8折到5折不等的优惠,推荐会员可以有积分奖励,积分则跟会员晋级以及结算奖金等挂钩。比如在聚好商城上市前,会员须达到一定的级别才能认购原始股,并且级别越高认购价格越便宜。虽然隆力奇在2009年7月拿到直销牌照,但其“拉人头”的业务模式却因经销商存在“打擦边球”的嫌疑而屡次受到外界质疑。

上游关键供应商商业模式存疑,自然对聚好商城的发展产生了一定负面影响。在此次财报的风险因素中,聚好商城也提到,由于隆力奇作为公司主要关联供应商在2019年和2020年分别占公司采购总量的90%和87%,因此失去该供应商会严重损害公司业务。

另外,由于公司整体业务缺乏想象空间,其自上市以来在美股市场的表现一直不温不火。从今年4月至今,聚好商城的股价已横盘近一个月。如今恰逢美股市场近期出现大跌行情,聚好商城股价能否靠业绩打一波“翻身仗”仍是一个未知数。

来源:智通财经APP 共2页 上一页 [1] [2] 搜索更多: 聚好商城 |