对饮料市场而言,恐怕提升竞争壁垒最稳妥的办法就是将所有产品原料“液体化”按比例配比后推向市场,并将配料表彻底保密,但显然这种方法对于现制茶领域而言要求较高,尤其是以新鲜果蔬为原料的制造企业。

如果在完全密闭空间将新鲜果蔬液体化,又不符合如今开放式厨房的趋势,如何解决易仿制难题,是奈雪の茶目前亟需解决的问题。

实际上,奶茶行业的竞争早在2019年就已经趋于白热化,赛道红利几乎消失。

根据每日经济新闻消息,2019年全国新增注册奶茶企业23000多家,3000多家奶茶企业倒闭,20000多家经营异常,但据行业统计数据显示,奶茶店的存活率仅为20%左右,大部分均处于亏损状态。

现如今,曾经致力于差异化竞争的各家奶茶龙头,也已经越来越趋同。奈雪の茶此前主打的“大门店、现制烘焙打造高端消费场景”概念,在未来三年的新店投建中也将被其自己抛弃。

根据奈雪の茶招股说明书,公司未来三年新建门店将有7成为 Pro 门店,定位高客流区域,采用央厨/供应商统一配送烘焙产品。即去掉此前差异化竞争主要手段——现制烘焙业务。

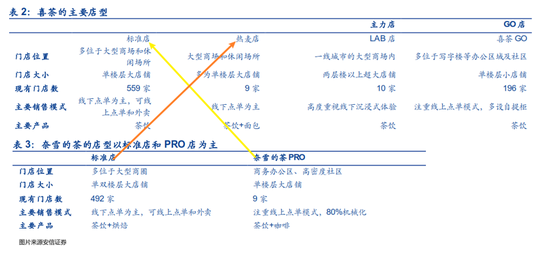

虽然称呼不用,但是从经营层面来看,奈雪の新推出的PRO单店模型和喜茶标准店模型相似,奈雪原有的标准店模型和喜茶热麦店模型相似。

又根据奈雪招股书中所载截至2021年2月5日的数据,奈雪の茶共计507家门店,其中14家PRO店,和未来两年预计新增650家门店,包括70%的PRO店推算可知,奈雪の茶未来三年标准店和PRO店数量比为2:3,即将以喜茶标准店的单店模型为主要运营方式。

然而就算奈雪の茶推出了PRO单店模型,对比喜茶依旧缺少高度注重运营效率的“传统小摊位式奶茶店”。

喜茶的GO店专注于“极致坪效”,且不论其运营模式较大店模式更专注于满足消费者“即点即拿”的需求,更小的店铺面积,提升渗透率的同时,还有机会凭借更完备的供应体系和更高的产品质量,对原有的“夫妻店”运营者和聚焦中低端产品的连锁企业,形成降维打击,进一步挤压竞争者生存空间。

但从整个消费市场来看,以奈雪の茶、喜茶为首的奶茶企业,无论如何包装自己,其本身都是餐饮业企业,而且处于餐饮业中非必要的细分领域。

所谓非必要,就是消费者并非必须要买,很少有人一日三餐必配奶茶,无时无刻离不开奶茶。况且人的身体也不允许这种情况发生,此前有新闻报道称某女子长期喝奶茶血糖含量超标,血液变乳白色,住进ICU。

所以奶茶这个细分餐饮品类,无论如何包装,其市场增量依旧是建立在我国消费升级的基础上。而且让消费者为概念买单的前提不只是人均可支配收入的提升,更关键的是消费者有较高的消费意愿。

对于大多数消费者而言,奈雪の茶对外营销出来的种种概念都不是他们消费的首要考虑,最主要的是手里有多少闲钱用于不必要消费。

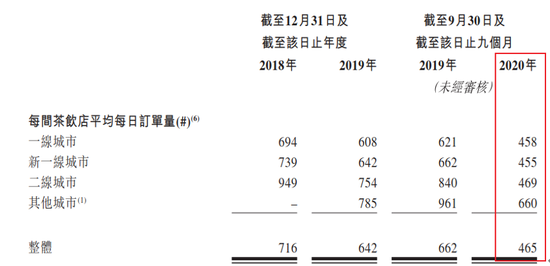

比如2020年突如其来的疫情,直接降低消费者不必要消费支出,截至2020年9月底,受疫情影响,奈雪的茶单店日均订单从去年同期的662单骤降至465单,其中人均购买力相对较低的新一线及以下城市订单降幅较一线城市更为明显。

换言之,以奈雪の茶为代表的“新茶饮”企业,越来越趋同于传统餐饮企业,甚至说,他们的抗压能力低于同等地位的传统餐饮企业。毕竟体量更大,投入更多的海底捞2020年在疫情影响下依旧能实现3.09亿元的净利润。

03 依旧没有颠覆餐饮业盈利瓶颈

实际上,无论奈雪の茶对外塑造什么形象,采用什么营销策略,如何打造高端消费场景,吸引年轻女性来消费,都没有真正突破传统餐饮业的增长瓶颈。

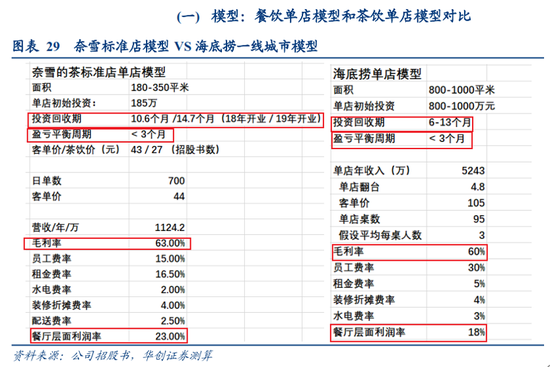

根据华创证券测算,奈雪の茶标准店毛利率仅比海底捞高3个百分点,餐厅层面利润率比海底捞高5个百分点,盈亏平衡周期和海底捞相似,但是投资回收期最短时间比海底捞多4.6个月,最长周期比海底捞多1.7个月,整体而言,投资回报率不如海底捞。

这也印证上一段的结论,奈雪的茶和海底捞、老乡鸡等你能看见的餐饮企业没有本质区别,甚至更弱。实际上,困扰海底捞的“重资产属性、人工占比高、人均效益低”依旧是困扰奈雪の茶的主要问题。

简单看几个数据,2018年及2019年以及截至2019年及2020年前9个月,奈雪の茶原材料成本分别占总收益的35.3%、36.6%、35.8%及38.4%;员工成本分别占总收益的31.3%、30.0%、29.0%及28.6%;租金开支及物业管理费分别占总收益的17.8%、15.6%、15.6%及15.2%。即固定支出营收占比累计分别为84.4%、82.2%、80.4%、82.2%。

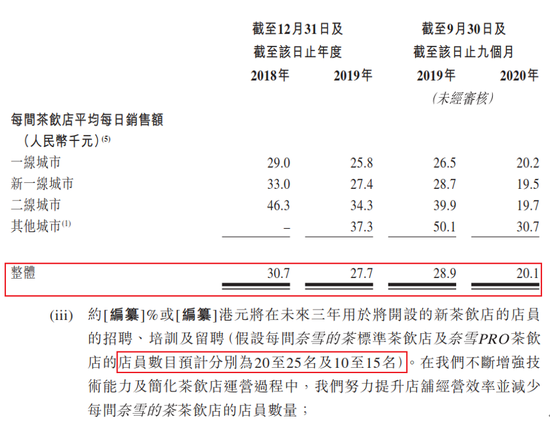

结合单店来看,根据上图以标准店模型最少需要20人估算,2018年及2019年以及截至2019年及2020年前9个月,奈雪の茶单店人均销售额分别为1535.00元、1385.00元、1445.00元、1005.00元。

然而身处餐饮业,经营模式也更偏向传统餐饮企业的奈雪の茶,却试图以烧钱的互联网模式颠覆传统餐饮业,这无异于痴人说梦。前有黄太吉、人人湘、筷马热食,今有瑞幸咖啡全都败走麦城。

上述餐饮企业都想通过数据支持改变传统餐饮业的营销模式和供应体系,但是无论是谁,包括目前的行业龙头海底捞都没有完全建成自己的SAAS系统,即没有任何一家传统餐饮企业和披着互联网外衣的传统餐饮企业完成数字化转型。

从奈雪的茶财报数据来看,公司目前运营情况依旧贴合传统餐饮企业。而且单店盈利能力持续走低,公司目前需要做的是极尽所能提升单店盈利能力,充分利用大数据整合分析目标群体某个季节购买频次最高的单品。

如今年4月,奈雪的茶再次推出其曾经爆款单品霸气杨梅,在社交媒体中就又一次带出不小的热度。

只有不断节约成本,提升单店运营效率和盈利能力,结合前文所述拉高从业壁垒,才能保证茶饮企业在未来的竞争中持续处于优势地位。单纯依赖新店扩张带来的规模效应,目前还没有特别成功的范例。或许奈雪的茶有可能是下一个,但概率又能有多高呢?

来源:阿尔法工场

共2页 上一页 [1] [2]

搜索更多: 奈雪の茶