|

�������⣬��ʫ�ز�2020�꾻�����ľ������Լ�ë����һϵ�к�����˾ӯ��������ָ��������»�����ͬ�Ƚ����ֱ�Ϊ82.2%��97.8%��9.3%��

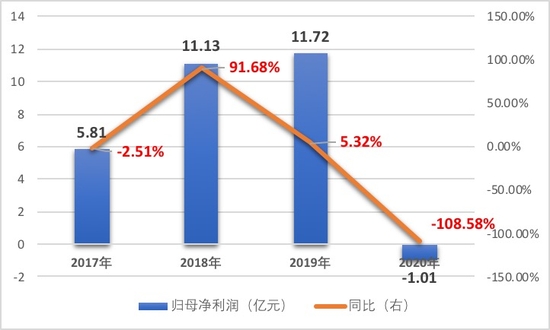

������ʫ�ز�2017��—2020���ĸ������ͬ���������

������Դ����˾�Ʊ�

�����Դ�“�Ƶ�”��Ӫ

�������գ���ʫ�ز��ܲ���������������ܾ������ָ������˾2020�����ʲ���ծ��78%�����ʲ���ծ��26%���ֽ��ծ�ȸ��DZ���Ϊ6.1�����ο�����“��������”�������¹���������ʫ�ز����к��������ݴ�꣬Ŀǰ����“�Ƶ�”��Ӫ��

�����Դˣ���Ͷ��ʱ�����о�Ա��һ�������ù�˾�Ʊ����ݷ��֣�����������ʫ�ز���ծѹ�����ֳ�����������ơ��ݲƱ�������¶���为ծ�ܶ���2018���220.14��Ԫһ·����2019���197.38��Ԫ��2020���192.06��Ԫ������ʱ������˳�28��Ԫ��ծ��ѹ����

����Ȼ����2019������ʫ�ز����ʲ��ܶ�Ҳ�����»���2020�����247.01��Ԫ�������2018���267.75��Ԫ��ˮ��20��Ԫ����Ȼ�»����ȵ��ڸ�ծ�����ù�˾2017��—2020����ʲ���ծ���Էֱ����81.80%��82.22%��76.38%��77.75%������������Ͳ���5���ٷֵ㡣

����ֵ�ù�ע���ǣ�����һ�ҽ����꣨2017��—2020�꣩��Լ���۶��320.53��Ԫ������411.9��Ԫ�ķ�����ԣ���150��Ԫ�����ʱ������200��Ԫ�ĸ�ծ��һֱ��������������ʫ�ز���С��ծ��ѹ����

�������⣬�ݿ˶���ز��о�������¶����ʫ�ز�2020����ĩ��Ȩƽ�����ʳɱ��ﵽ7.6%��ͬ��2019��������0.2���ٷֵ㡣��ͬ��ȷ��������ծȯ�����ʳɱ�����һ��ͬ���½�0.95���ٷֵ㣬����6.13%���ɼ����ù�˾�����ʳɱ�����ҵ�жԱ�Ҳ�������ơ�

�������˲���ͬ�е�Ӫ�չ�ģ�Լ���������ĸ�ծѹ���⣬��ʫ�ز����ʱ��г��ı���ͬ�����²���

����������ʾ������ʫ�ز�2013�������������ɼ�����һ�����������ʱÿ�ɴﵽ0.9��Ԫ�����һ·�µ��������ǻ���0.5��Ԫ/����0.7��Ԫ/��֮�䡣2018��2�¸ù�˾��ÿ�ɹɼ���ͻ��1��Ԫ�����ܿ��ٶȵ���“�ɹ�”״̬������2021��4��16�����̣��ù�˾�ɼ۽���0.54��Ԫ/�ɡ�

������Դ��Ͷ��ʱ�� ���� ��2ҳ ��һҳ [1] [2] ��������: ��ʫ�ز� |