|

至此,白云山主营业务毛利率已连续3年下滑,2017年—2019年依次为37.36%、23.52%、19.58%,呈逐级下降之势。与同行业相比,白云山的毛利率亦处于较低水平。Wind数据显示,从A股中药上市公司(以申万行业分类)2020年前三季度销售毛利率来看,白云山排名倒数第二,2019年全年数据则排在倒数第三。

受营业收入、毛利率下滑影响,2020年白云山实现利润总额37.39亿元,同比下降9.43%;归母净利润为29.15亿元,同比下降8.58%;扣非净利润为26.28亿元,同比下降4.32%。其中,归母净利润已连续第二年缩水,2019年降幅为7.33%。

白云山表示,2021年,全球疫情仍处于蔓延状态。在疫苗大规模投入使用之前,疫情依然会对全球经济社会的发展造成严峻挑战,给其生产和经营也带来较多的不确定性。

而白云山多位高管的薪酬似乎并没有受到公司业绩下滑的影响。年报显示,该公司执行董事、总经理黎洪2020年从公司领取的税前报酬总额为144.1万元,较2019年增加了9.61万元。此外,执行董事兼常务副总经理吴长海、执行董事兼副总经理张春波等高管的薪酬也有所增长。

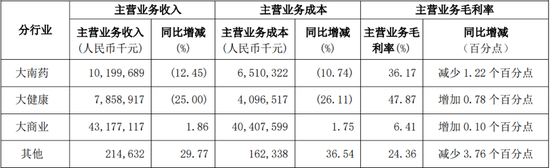

2020年白云山主营业务收入及毛利率情况

数据来源:公司年报

医药公司业绩“不达标”

2018年,白云山业绩出现大幅度增长,营业收入由前一年度的209.54亿元翻倍至422.34亿元,大幅增长101.55%,一改此前几年仅个位数增长的态势,归母净利润增幅亦达到66.90%。这主要得益于该公司在2018年收购了医药公司30%股权以及王老吉药业约48.05%股权。自此,医药公司、王老吉药业成为白云山控股子公司,纳入白云山合并报表范围。

当时,白云山收购医药公司 30%股权的交易价格为10.94 亿元,增加商誉9.32亿元。然而并表后的医药公司经营业绩始终未能达到当初作为交易定价依据的盈利预测值:2018年实现利润总额、净利润4.16亿元、3.08亿元,完成率分别为81.58%、80.50%;2019年实现利润总额、净利润5.08亿元、3.73亿元,完成率分别为84.65%、82.75%;2020年利润总额、净利润分别为5.69亿元和4.13亿元,完成率为84.38%、81.64%。

就在医药公司业绩首个“未达标”的年份,即2018年,白云山计提医药公司商誉减值准备1.18亿元。白云山表示,近几年,由于医药公司所处环境及国家医疗政策的变化,医药公司销售增长率存在下降的情况,商誉可能存在减值的风险。截至2020年末,该项商誉账面价值为8.14亿元。

业绩连续3年“未达标”的医药公司如今正准备分拆上市。据白云山3月18日公告披露,医药公司已向中国证监会递交了关于首次公开发行境外上市外资股(H股)并在香港联合交易所有限公司主板上市的申请材料,并已收到中国证监会予以受理的通知。据悉,分拆医药公司到境外上市,主要是为了拓宽融资渠道,优化资本结构。

来源:投资时报 研究员 黄凤清 共2页 上一页 [1] [2] 搜索更多: 白云山 |