云南白药迎来了民营资本,但是没有迎来企业家精神。

2020年财报公布后,云南白药(000538.SZ)遭遇投资者大举抛售,五个交易日跌幅近10%。投资者用脚投票表达对这家传统中医药公司四季度乃至全年业绩的不满;更为重要的是,当投资者把这样的业绩与云南白药的混改、产品布局以及创新结合起来的时候,其对这家公司中长期的担忧就会更加严重。

财报数据显示,云南白药2020年实现营收327.4亿元,同比增长10.38%;实现净利润55.2亿元,同比增长32%。不过,营收的增长一定程度上是受益于四季度大幅赊销(应收账款扩张),来自二级市场在内的投资收益贡献其净利润接近一半,这实际意味着2020年前三季度的业绩恢复高增长神话终结。

数据透视出云南白药现实的困境:混改落地,投资者却看不到云南白药“第二增长点”的积极培育。此外,投资者看不到混改以后的云南白药其创新到底在哪里。终极疑问是,混改完成后,云南白药的企业家精神藏在哪里?

云南白药成长史

云南白药是一家地处中国大西南云南省的传统老字号中药企业。据公司官网显示,云南白药创制于1902年,并于1993年作为云南首家上市公司在深交所上市,目前总市值1570亿元。

云南白药与片仔癀(600436.SH)是目前能够享受国家保密方待遇的唯二产品,且该两种药品核心原料之一均为中药材三七。三七,被明代著名的药学家李时珍称为“金不换”,清代医学家赵学敏《本草纲目拾遗》记载:“人参补气第一,三七补血第一,味同而功亦等,故称人参三七,为中药中之最珍贵者。”而三七,又以云南省文山市盛产的三七品质最佳,这也直接成就了如今的云南白药。

从上市至今,云南白药前后历经陈志祥、秦百平、丁世南、龙江、王明辉、陈发树六任董事长(王明辉、陈发树为目前联席董事长),其中,王明辉从2004年担任董事长至今,已经整整十八年。

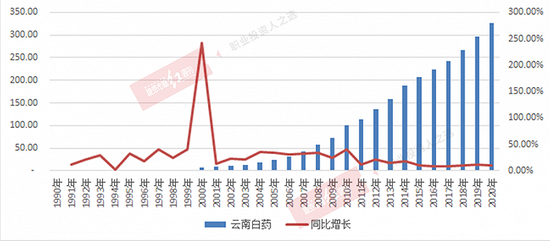

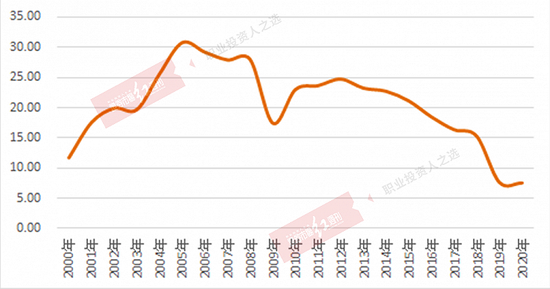

云南白药上市以后,业务获得了相当的发展。截至2020年的过去三十年时间里,云南白药的营收从1991年的不足4000万元,扩张至327亿元,年复合增长率25.86%,这一成绩即使放在A股全部上市公司里面,并不多见,尤其是王明辉担任董事长期间。王明辉最早1999年赴任云南白药总经理职务,外界评价其人行事果断,上任以后,秉承市场理念,曾表示“我始终坚信,市场是第一突破口”,云南白药遂快速发展。

图1 云南白药营收规模以及增速

不可否认,云南白药的业绩增长,离不开改革与相关企业领导的责任担当,很大程度上仍源于政策保护,依赖“自然垄断”。受益于国家政策的保护,云南白药对于其产品具备相当的定价权。财务数据显示,其产品毛利率异乎寻常的常年稳定在30%上下,这从侧面印证公司对其产品的定价权,其可以依据材料的成本变化,调整价格以调节毛利率和盈利表现。

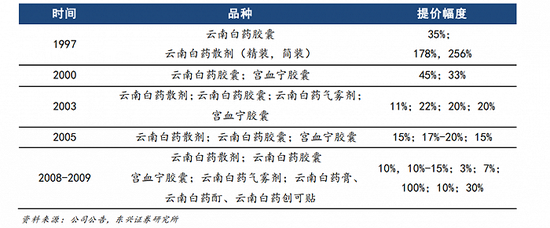

据东兴证券2018年发布的一份研报显示,云南白药在1997-2009年的十多年里面,多次调价,最高年涨幅近3倍。

表1公司主要药品提价情况

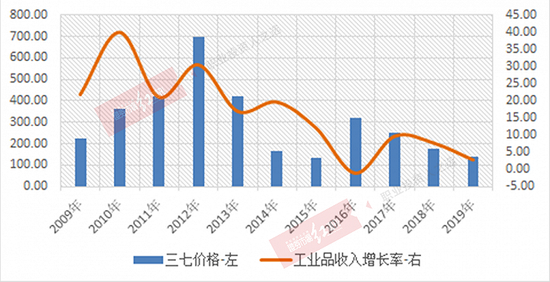

调价一度驱动了云南白药业绩的增长,背后的动因是原材料三七的价格上涨。问题也浮现出来,一旦作为主要原材料的三七价格不再上涨,云南白药产品失去提价动机,公司的业绩增速就会下滑。比方,在三七价格四年十倍的2008-2012年间,云南白药的平均营收增长率高达25%;2013年以后,三七价格回落,云南白药的业绩增速明显随即低迷,过去几年仅维持个位数的低速增长。

图2 三七价格与工业板块收入增速

没有提价就没有营收增长,这说明一个确定无疑的结论:就白药类产品而言,实际早已触及了业务扩张的市场边界,暗示了云南白药产品品类总体单薄的弱势特征。

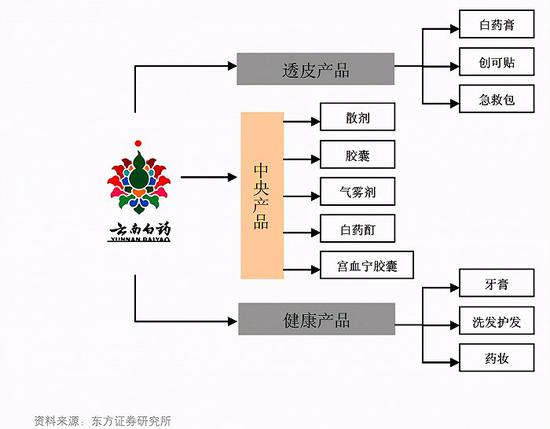

纵观云南白药过去的发展历程,伴随着改革与转型。1999年,云南白药成功实现企业再造,2005年,开始实施“稳中央、突两翼”的战略性规划,寻求“内生性增长与外延式扩张并举,技术创新与销售拉动同步”,并确立大健康的战略发展方向。

图3 云南白药“稳中央、突两翼”战略指导下的产品布局

在前述战略基础上,2016年,云南白药进一步提出生物医药、商业物流、健康产品、中药资源四大板块齐头并进的思路,实际上意在加大发展医药流通领域扩大营收规模。

前述战略,从最终实施结果看,均取得了一定的成绩。规模在扩张,业绩也取得了一定的增长,尤其是相关战略刚刚落地之初的年份,但是也折射出虎头蛇尾的特点,战略后期业务发展通常后劲不足。从产品的角度来看,目前云南白药主要就是依赖白药类产品以及牙膏,缺乏其他鲜明的业务增长点。

过去三十年,云南白药还发生了两次极其重要的国企改革,遗憾的是,两次改革都算不上成功,至少目前看来如此。

第一次改革发生在2004年-2006年。为整合发展云南省中药产业,扩大云南白药的销售市场,激发企业活力,2004年9月,云南省国资委牵手中国医药工业有限责任公司(下称医药工业)重组彼时的云南白药控股股东——云南省医药集团(双方各持50%股权),医药工业由中国医药集团、东盛集团共同组建,分别拥有医药工业公司51%、49%的股权。这次与中国医药集团的“婚姻”维持时间不到两年,2006年4月,中国医药集团以及东盛集团退出云南白药。

第一次国企改革实际失败,此后,围绕这家公司的改革就被放缓,一直到2016年。2016年,云南白药在控股股东层面(云南白药控股)以增资扩股的方式实施混合所有制改革,引入民营资本新华都实业集团股份有限公司(下称新华都实业),以激发企业活力。2019年4月,经证监会核准,由云南白药集团股份有限公司吸收合并云南白药控股,云南白药控股实现整体上市。当年12月,混改落地,云南省国有股权运营管理有限公司(代表云南国资委,以下表述如无特指,用云南国资委代替)、新华都实业以及江苏鱼跃医疗并列成为公司股东。

这次被外界视为唤醒云南白药企业活力的改革,从一开始就不被机构看好。早在证监会发布批文之前,机构、险资就已经开启了大幅减持。事后,从改革后的诸多表现来看,在很多方面颇值得商榷。通过混改引入两家民营企业,尤其是新华都实业,这并未给云南白药带来外界期许的业绩弹性。至少从业绩反映的信息来看,云南白药的企业家精神远不足够,创新活力不足。

混改未改盈利能力下滑趋势

财报数据显示,云南白药2020年扣非后加权净资产收益率(ROE)7.6%,是这家公司1993年上市以来的最低水平,相比以往20~30%的水平大幅下滑。ROE的下行,意味着云南白药的管理层在2020年为股东创造利润的能力依然处于下降通道。

图4 云南白药ROE(加权,%)

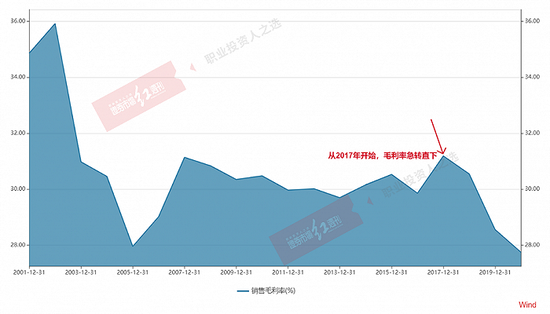

云南白药ROE的下行,有毛利率的原因,也有公司经营效率下降的因素,本质上反映了这家公司市场扩张不断放缓。云南白药的综合毛利率过去几年一直处于下降通道。2020年,云南白药的毛利率27.75%,相比2019年下降0.81个百分点,相比2017年下降了近4个百分点。毛利率的下降,暗示其产品竞争力下降。

图5 云南白药综合毛利率

从经营效率看,云南白药整体呈现大幅放缓的迹象,这显示公司利用自身资产创造收入和利润的能力不断下降。数据显示,2020年,云南白药总资产周转率仅为0.62,同样处于历史最低值,相比2005年1.71的历史高点,下降了1.09次之多。

前述数据折射一个客观现实,“云南白药”这一金字招牌已经不像从前一样强大了。借助改革开放的春风把“白药”送入千家万户以后,市场已经饱和,叠加消费者对于“白药”的审美疲劳最终导致了其市场的渗透能力下降,哪怕是牺牲价格(毛利率下降)。

进一步把云南白药2020年的业绩拆分看,以下两方面问题将加重投资者疑虑。

其一,云南白药去年四季度扣非利润实际是亏损状态。2020年,云南白药全年扣非净利润28.99亿元,2020年前三季度为31.85亿元,这实际意味着云南白药四季度扣非净利润亏损2.86亿元。数据显示,云南白药的盈利能力在去年四季度大幅下滑。

云南白药将这一问题归因为四季度费用上升,实际上这个解释并不充分。纵观云南白药过去20年的财务表现,只有2020年以及2019年两个年度是四季度扣非归母净利润亏损,且2020年亏损幅度最大。

其二,再看应收账款。云南白药2020年末应收账款余额65.82亿元,环比三季度末的51.82亿元,大幅增长14亿元。也就是说,去年4季度,云南白药通过增加赊销的方式突击确认了14亿元的收入。考虑到这家公司越来越低的经营效率以及变现能力,大幅增加的赊销,很容易让人怀疑这家公司通过应收账款调节利润表现。

没有上述赊销的确认,则意味着云南白药4季度的业绩表现将更为糟糕。2020年,云南白药扣非后净利润率8.85%,据此估算,前述应收账款的大幅确认影响4季度净利润1.24亿元。如果不是这一因素影响,云南白药四季度的扣非后净利润亏损额将扩大至4.1亿元。

糟糕的业绩只是公司经营层面的外在表现,这些看似短期的业绩表现,实际隐含这家老牌中药企业中长期业绩忧虑,比方,押注新华都算不算个战略错误?

信仰的破灭?

2019年7月,持续三年的云南白药混改尘埃落定。此次混改,云南白药通过向其母公司白药控股的三家股东云南省国资委、新华都及江苏鱼跃发行股份的方式对白药控股实施吸收合并。吸收合并完成后,云南省国资委持有上市公司25.14%的股权,新华都及其一致行动人持有25.14%,江苏鱼跃医疗持有5.59%的股权。

据云南白药公告,混改意在推动公司体制机制的市场化转变,整合优势资源、缩减管理层级、避免潜在同业竞争,提升上市公司核心竞争力。但是从实际的情况来看,结果并不理想。

改革体现了云南国资委对于重振云南白药的渴望,也暗示了其对于外来资本的将信将疑。其在改革路径上总体采取与主要合作伙伴“平分”股权的方式。2004-2006年的改革,采取了云南省国资委与中国医药集团牵头的资本方各自50%的持股比例的方式,这种股权结构本质上更像是“合营”。这种股权比例分配的最大问题是核心缺失,难以在决策高效的市场上杀伐决断,利益失衡将最终导致合营失败。2006年中国医药集团牵头的资本方与云南省国资委的分手就是明证。

第二次改革总体因循第一次的路径,但步伐更为谨慎。先是2016年在控股股东层面引入新华都,经过磨合在达到某种利益平衡后再决定是否继续推行。2016年12月,云南白药控股(彼时云南白药控股股东)通过增资扩股方式引入新华都实业集团股份有限公司,新华都拟向白药控股增资约254亿元,持股比例50%。三年后的2019年12月,新华都、云南省国资委各自以24.51%的相同持股比例,成为云南白药的直接股东,一起进入的还有鱼跃医疗。外界多有分析认为,鱼跃医疗实际是云南省国资委平衡新华都的影响而引入。

混改之后,鉴于主要股东方股权比例完全一致,云南白药在决策层面采取了联席董事长机制,任命新华都实业的陈发树担任联席董事长,这本身也为治理层面的争斗埋下了伏笔。

所以,从实际结果看,云南白药的无实际控制人状态,恰好可能是对云南白药的最大伤害,一旦业绩不及预期,就很容易引发董事会决策层面内讧。

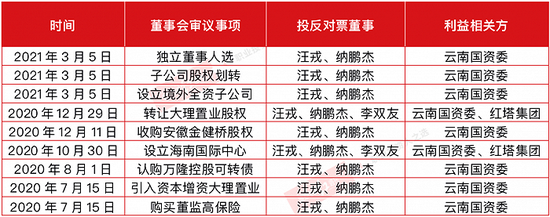

不妨来看一下双方内讧的表现。2021年3月5日云南白药董事会审议《关于选举独立董事候选人的议案》,该独立董事经由鱼跃医疗提议。代表云南国资委利益的两名董事对此投了反对票。内讧,或者内部不和的证据多次发生。《红周刊》记者统计发现,2020年下半年至今,多达六次董事会九项议案,如下表。

表22020年下半年以来董事会否决情况统计

上述内容,以无可辩驳的证据向外界展示了云南国资委与新华都之间的内讧。

内讧的出现源于信仰的破灭。云南国资委与新华都之间的蜜月过后,回归业绩疲软的现实。考虑到控股股东2016年的持股比例,以及彼时对于云南白药的影响力,新华都实业从2016年底实际已经介入云南白药的经营了,新华都之于云南白药的影响和评价,从2017年开始算起并无不妥。

规模方面,确实有所增长,但是增速缓慢。营收方面,2017年至2020年,平均增速9.63%,与混改前一年持平,不到过去20年平均营收增速的一半;扣非归母净利润方面,2017年-2020年四年平均增速3.44%,与混改前一年持平,该指标过去20年平均增速24.32%,且混改后出现了2019年大幅下滑20.8%以及去年四季度亏损的不利局面。

这样的业绩表现与外界(尤其是股东)对于云南白药混改的预期,差距不小。从2013年以来,机构开始不断抛售云南白药。Wind数据显示,基金对云南白药的持仓比例从2013年末的21.35%,下降至2020年末的6.76%,且持股极不稳定,呈现明显的季度波动特征。

险资也在不断减持。保险资金对于云南白药的持股从2016年6月11.85%的高点,直至去年底清仓。险资方面最大的持有人是中国平安(601318.SH),其持有云南白药的股权比例最高达9.4%,该机构从2018年9月开始不断减持,到2020年4季度,全部清仓。

共2页 [1] [2] 下一页

搜索更多: 云南白药