|

����2020����ڽ�����ҵ��˵�Dz�ƽ����һ�ꡣ���»����ٲ�ά�裬���ϻ������ۿ���Ϊ������ҵ��Ϊ���ĵĽ�����ѵ������Խ����2020��Ӫҵ����ͬ���»�7.85%��������ͬ���»�5.25%��

������ʷ������ʾ��2020����Խ�������������״γ���Ӫҵ���븺��������2017�����״γ��־������»���

������Ӫ���棬Խ����2020�������˴κ�����ʱ�����ּ��١������˴μ���3.7%��53���ˣ�������ʱ����10.5%��1225.7��Сʱ��

����������ͷ��ҵ��˵������¹����鵼�µ���ʱ���������ڱ�֤ҵ��˳�����е�����£���������һֱ���г�����Ҫ��ҵ�ѡ����Ϊ����ҵ����ʱ�����ųɱ�������С������ʱ�ڣ���ʱ���Ž�������ռ���г��ݶ����жȡ�

����������ΪK12������ҵ“�����廢”��λ��Խ����ȴ���ڱ��أ�ѧϰ���ĵľ���������ֻ��1%��Զ���ھ������֡�

������������������ֹ��

����Խ����������1997�꣬����Ѿ�����Լ23�꣬�ǻ��ϵ������ȫ�������K12���������ṩ�̡�2018��12�£�Խ������½����ʱ��г�����˾����Ҫҵ��Ϊ��ѧ��Ŀ��ȫ���Ʊ�����Ŀ�����ʽ�����

������ѧ��Ŀ��Ҫ����ΪС�ศ�����Ի�������С�ศ����С��Ϊ���壬��������K12���Ŀ�Ŀ�����Ի���������һ��һ��һ�Զ����ʽ���γ̰���ţʦ������һ��һ��һ��һ�γ̺�һ�����γ̡�

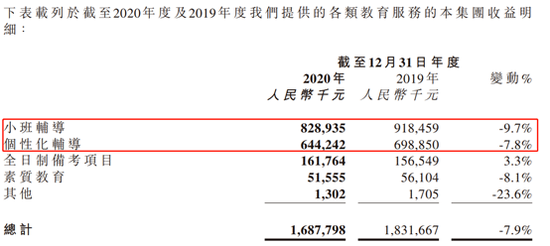

������ѧ��ĿΪԽ��������ҵ��ռ������ı����������곬��87%����ֹ2020��12��31�գ���ѧ��Ŀ-С�ศ��������ռ��Ϊ49.11%����ѧ��Ŀ-���Ի�������Ŀ������ռ��Ϊ38.17%��ȫ���Ʊ�����Ŀ������ռ��Ϊ9.58%�����ʽ�����Ŀ������ռ��Ϊ3.05%��

�Ʊ�

��������������ʾ��Խ����2020��Ӫҵ����ͬ���»�7.85%��16.88��Ԫ������ͬ��Ϊ18.32��Ԫ��������ͬ���»�5.25%��1.28��Ԫ������ͬ��Ϊ1.35��Ԫ��Խ������ʾ�������»���Ҫ����������Ӱ�쵼�¿��ſ�ʱ������ʹ������ʱ�½����������ڼ�Ӱ���������¡�

���������»���Ҫ�������ϰ��ꡣ�ϰ�������ͬ�Ƚ���Ϊ11.3%���°�������ͬ�Ƚ���Ϊ4.7%������������խ�������°������黺�⣬����Ӱ������Ļ�������һ�¡�

����ӯ���������棬Խ����ë�����������41.90%�½���36.45%������5.45���ٷֵ㡣������Ϊ7.57%���������൱�����ʲ��������������19.08%�½���16.25%��

�����ʲ���ծ����ʾ��������ծ-��Ϣ���д���Ϊ2.04��Ԫ����������ծ-��Ϣ���д���Ϊ1.45��Ԫ���ϼ�3.49��Ԫ���������д�����Ϊ�㡣�ʲ���ծ���������71.19%����75.00%��

������Ӫ����ȫ���»�

�����������ڼ䣬Խ��������“��ԭ�γ�”��ԭ�����¿γ�ת�Ƶ����ϣ����ٿγ̵���������ת����Ϊ85%��������ͬ������4.5%��87.5%��Ϊ��Ӧ�Դ���������������Ӱ�죬Խ��������ٲ�ȡ�˸��������г����ԣ��Ƴ����1���۸�Ϊ0Ԫ��1Ԫ���ؼۿΣ��ƻ���

�����������ڣ�Խ�������۷���ͬ������19.91%��1.95��Ԫ��������γ̵������˴κ�����ʱ�������»��� ��2ҳ [1] [2] ��һҳ ��������: Խ���� |