������ǰ�������ҵ�������ʱ������LCD��OLED����������֮�⣬������������ʾ�������ڳ�Ϊ�ٽ���ҵ��չ�ľ���������й��������ϳ��������й���½ƽ����ʾ�����Ѿ�ռ����ȫ����ܵ�һ�����ϡ���AMOLED��ҵ�ϣ��й�AMOLED������ռ���Ѵ�2019���10%������2020���ϰ����18%���ڴ˱����£���“רע�����й���õ�AMOLED��ʾ��”Ϊʹ�����Ϻ��ͻԹ��ɷ�����˾�����¼��“�ͻԹ��”��Ϊ����“��ҩ”�����ʱ��г���������

�����Ը���AMOLED���Ϊ��չ�ص�ĺͻԹ�磬�����������г�“һ����”�����ڹ���ͬ�������߳����������ܼƻ�����2021���ϰ������������ͻԹ��ļͶ��Ŀ����������ͷŻ�“������”������ë��������渺����Ʒ������Զ������ҵƽ��ˮƽ������ӯ���������ɡ�ѩ�ϼ�˪���ǣ�������ͻ�“�״�”���Բ�ҵ�����죬���л�DZ���ſͻ�“����”�ķ��ա��Ҹÿͻ�������������ˮ����2020��ǰ�幩Ӧ�̲ɹ������5,500����Ԫ����2021���ϰ���ͻԹ����������1.68��Ԫ����Ʒ������ʧ�����һ�棬�ÿͻ�ԭϵ�ͻԹ��ͬ�еĹ�Ӧ�̣����“ҡ��һ��”��Ϊ�ͻԹ��Ĵ�ͻ���˫������δ����������

����һ������AMOLED���ܽ����ͬ��“������”��ļͶ��Ŀ���ܻ�������

����2021���ϰ��꣬4��ͬ�еĵ�6������AMOLED������Ԥ��ʵ����ɼƻ����ܵĽ��߳ɣ����֮�£��ͻԹ��Ͷ��80��Ԫ�����15K/�µ�6������AMOLED�����ܣ���ļͶ��Ŀ2024��ŵ��Դ������ʱ�������ܻ���������

�����ݺͻԹ��ǩ������Ϊ2021��2��18���й��飨���¼��“�й���”�����ͻԹ����AMOLED�뵼����ʾ��������̣�רע����С�ߴ�AMOLED�뵼����ʾ�����з������������ۣ���ҪΧ����С�ߴ�AMOLED�뵼����ʾ��壬�����˸���AMOLED������AMOLED�뵼����ʾ��塣Ŀǰ���ͻԹ���Ʒ�Ը���AMOLED�뵼����ʾ���Ϊ����

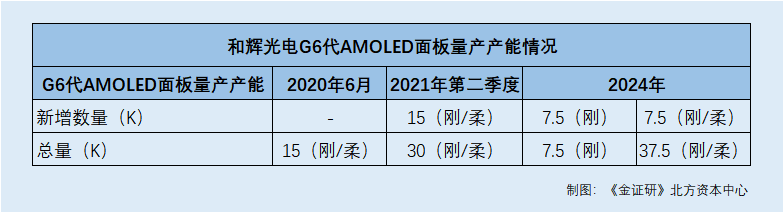

�����Ӳ��ܷ��濴���ͻԹ�罨����2����ͬ���������ߣ��ֱ�Ϊ��4.5������6��AMOLED�����ߣ������������Լ�����AMOLED�뵼����ʾ����Ʒ�����У���4.5��AMOLED��������������15K/�¡�

��������6��AMOLED�����߹滮����Ϊ30K/�£�����2020��6��30�գ���6��AMOLED��������������15K/�¡��Ҹ��������滮����15K/�²���Ԥ����2021��ڶ�����������

������ָ�����ǣ����й��飬�����Բ��ܴ������棬�ͻԹ��ͨ�����������ݵIJ���ʵ���˶����������ܵĴ������ڵ�4.5���ߺ͵�6�����и�����ݲ���ȫ�������������ʱ�����������ߵ����Բ��ܾ�Ϊ7.5K/�£�������������������ޡ�

���������в��ܵĻ����ϣ��ͻԹ����ļ��80��Ԫ���������AMOLED��������߲��ܣ�����Ŀ�ƻ���2024��ʵ�ִ����

�������й��飬�ͻԹ����ļ���ʽ�80��Ԫ��Ͷ���ڵ�����AMOLED�����߲���������Ŀ�����¼��“G6 AMOLED������Ŀ”��������Ŀ����ͻԹ�罫����15KƬ/�µĵ�6��AMOLED�����߲��ܣ�����2�����ߣ�����һ��Ϊ���Բ��ߡ�����Ϊ7.5K/�£���һ��Ϊ������ݲ��ߡ�����ΪΪ7.5K/�¡����⣬G6 AMOLED������Ŀ�ƻ���2024�꿪ʼ�����

�����������в��ܻ����ϣ����������ߴ��ʱ��������2021��ڶ����ȡ�2024�꣬�ͻԹ���G6AMOLED��������������ֱܷ�Ϊ15K/�¡�15K/�¡���2020��6�ºͻԹ��G6��AMOLED�������������Ϊ15K/�£������2021��ڶ����ȼ�2024�꣬�ͻԹ��G6��AMOLED�������������Ԥ�Ʒֱ�ﵽ30K/�¡�45K/�¡�

�����Դˣ��й�������ƣ��ͻԹ����������Ը���AMOLED�������Ϊ�������Բ���������ޡ�

�����ҺͻԹ�绹��ʾ���ӹ����˿���������ͬ��ҵ��˾���Բ��ܽ�Ϊ�ȶ������Բ�������Ѹ�٣���������ʾ���Ӧ�ó�����δ���ģ���ֶ����������ܴ��ģ����ı����£���������������г����ܴ���һ���Ĺ���ƥ������Ĺ��̡�

�������ӹ����г���������������ڸ��Բ��ܣ�ȫ��AMOLED�����������Բ���ռ�ȸ��ߡ�

�������й��飬����2020��6��30�գ�ȫ�� AMOLED �뵼����ʾ���IJ��ܺϼ� 736.89K/�£��������Բ��߲���Ϊ393.89K/�£�ռ�ܲ��ܵı���ԼΪ53.45%������/���Լ�˲��ߵIJ���Ϊ69K/�£�ռ�ܲ��ܵı���ԼΪ9.36%�����Բ��߲���Ϊ 274K/�£�ռ�ܲ��ܵı���ԼΪ 37.18%��

�������Կ�����ȫ��AMOLED��������߲����У����Բ���ռ�ȹ��룬�����Բ���ռ�Ȳ����ijɡ������Բ���ռ��ȫ��AMOLED���“��ڽ�ɽ”������/���Լ�˲��߲���ռ�Ȳ���һ�ɵ���ҵ����£��ͻԹ��ļ��80��Ԫ�������/���Լ�˲��ߡ�

����ֵ��ע����ǣ�����ͬ�������߳����������ܼƻ�����2021���ϰ����������ͻԹ��ļͶ��Ŀ�����������ͷŻ�“������”��

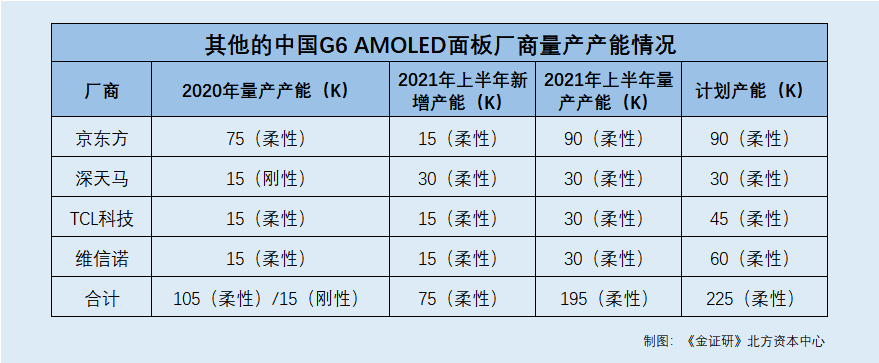

������Omdia���ݣ�����2020�����һ�����ȣ��й�����ͬ���ƻ�����G6 AMOLED���ܵĹ�Ӧ�̳��ͻԹ���⣬�������������Ƽ����Źɷ�����˾�����¼��“������”�����������ӹɷ�����˾�����¼��“������”����TCL���ǹ�缼������˾�����¼��“TCL����”����ά��ŵ�Ƽ��ɷ�����˾�����¼��“ά��ŵ”����

������TCL�Ƽ����Źɷ�����˾�����¼��“TCL�Ƽ�”��2020�걨��TCL����ΪTCL�Ƽ����ӹ�˾��

�����й�����ʾ������������������TCL�Ƽ���ά��ŵΪ�ͻԹ���ͬ��ҵ�ɱȹ�˾��

������Omdia�������ݣ���2020�����һ�����ȣ����AMOLED��峧�̾���Ͷ�ʹ����г�ŵ�������ͷ����������ܡ��������������������2020���ڳɶ���������G6��AMOLED�������ֱܷ�Ϊ45K/�£����ԣ���30K/�£����ԣ���2021���ϰ��꽫��������������15K/�£����ԣ���������2020�����人��G6 AMOLED��������Ϊ15K/�£����ԣ���2021���ϰ��꽫��������30K/�£����ԣ������ǹ��2020�����人��G6��AMOLED����������Ϊ15K/�£����ԣ���2021���ϰ��꽫��������15K/�£����ԣ���ά��ŵ2020���ڹ̰���G6��AMOLED��������Ϊ15K/�£����ԣ���2021���ϰ��꣬ά��ŵ���ںϷ���������15K/�£����ԣ���

�������ݡ���֤�С������ʱ�����ͳ�ƣ����ͻԹ���⣬����4���й���ҪAMOLED��峧�̼ƻ�����G6 AMOLED���������ܺϼ�Ϊ225K/�¡�2020�꣬���ļ�ͬ��G6 AMOLED�����������ϼ�Ϊ105K/�£���2021���ϰ��꣬G6 AMOLED���������������ܺϼ�Ϊ75K/�£���ʱG6 AMOLED�������IJ���Ϊ195k/�£�ռ��ƻ��ܲ��ܵı���Ϊ86.67%��

����ֵ��ע����ǣ����ͻԹ�����⣬����4��ͬ�мƻ������������ܾ�Ϊ���ԣ�2021���ϰ��꣬���4��ͬ������G6 AMOLED�����������2020�������71.43%��

�������ԱȺͻԹ�磬����2020��6��30�գ��ͻԹ���6��AMOLED��������������15K/�£����ڵ�4.5���ߺ͵�6�����У�������ݲ���ȫ�������������ʱ���ͻԹ�����������ߵ����Բ��ܾ�Ϊ7.5K/�¡�������2020��6��30�գ��ͻԹ��G6 AMOLED����������Ϊ7.5K/�£����ԣ���

����Ҳ����˵��ͬ�е�����AMOLED��弴�����ʱ���ͻԹ�����ļ��Ͷ����ļͶ���ܼƻ�������ͷŻ�“������”��

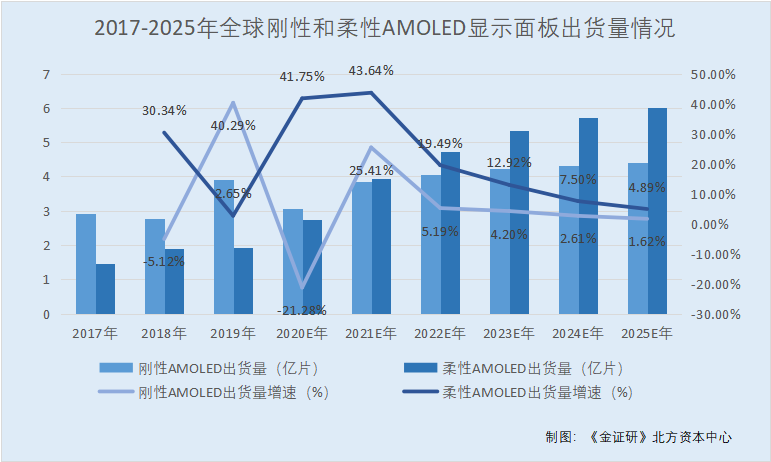

�������й���Ԯ��Omdia���ݣ�2017-2019�꣬ȫ�����AMOLED��ʾ���������ֱ�Ϊ2.93��Ƭ��2.78��Ƭ��3.9��Ƭ��2020-2025�꣬OmdiaԤ��ȫ�����AMOLED��ʾ���������ֱ�Ϊ3.07��Ƭ��3.85��Ƭ��4.05��Ƭ��4.22��Ƭ��4.33��Ƭ��4.4��Ƭ��2017-2019�꣬ȫ����Ժ�����AMOLED��ʾ���������ֱ�Ϊ1.45��Ƭ��1.89��Ƭ��1.94��Ƭ��2020-2025�꣬OmdiaԤ��ȫ����Ժ�����AMOLED��ʾ���������ֱ�Ϊ2.75��Ƭ��3.95��Ƭ��4.72��Ƭ��5.33��Ƭ��5.73��Ƭ��6.01��Ƭ��

�������ݡ���֤�С������ʱ������о���2018-2019�꣬ȫ�����AMOLED��ʾ������������Ϊ-5.12%��40.29%��2020-2025�꣬OmdiaԤ��ȫ�����AMOLED��ʾ�����������ٷֱ�Ϊ-21.28%��25.41%��5.19%��4.20%��2.61%��1.62%��2018-2019�꣬ȫ������AMOLED��ʾ�����������ٷֱ�Ϊ30.34%��2.65%��2020-2025�꣬OmdiaԤ��ȫ������AMOLED��ʾ�����������ٷֱ�Ϊ41.75%��43.64%��19.49%��12.92%��7.50%��4.89%��

�������й�����ʾ�����δ�������г����ֱ������������г����ᣬ�ͻԹ������������������ޣ��������������ص㷢չ�ĸ���AMOLED�뵼����ʾ��壬���ܴ��ڱ�����������������ķ��ա�

�������Է��֣�2019�꣬��������AMOLED��ʾ��屣�ָ���������ȫ������AMOLED��ʾ�������������»���������OmdiaԤ�����ݣ�2020����Ϊȫ�����AMOLED��ʾ���������AMOLED��ʾ�������ת����“�ڵ�”������Ԥ��2020�����AMOLED��ʾ�����������ٴ���»�����ȫ������AMOLED��ʾ������������Ԥ�ƿ�ʼ���ǣ���2020��֮��ȫ�����AMOLED��ʾ������������Ԥ�ƾ���������AMOLED��ʾ����г�����Ԥ��2022���ȫ������AMOLED��ʾ��弰����AMOLED��ʾ��������Ԥ��˫˫�»���

�������ͻԹ���ʾ���������ܴ���������Omdia���ݣ�Ԥ����δ��5���ڸ���AMOLED�뵼����ʾ����Խ������ܴ�������ռ����Ҫ�г���λ����AMOLED�뵼����ʾ���Ӧ����ƽ��/�ʼDZ���������Ĺ����У����������������Ʒ��Ԥ����δ�����꽫����������

�����ڴ˱���֮�£����ܵ�ǰ�ͻԹ���ص㷢չ����AMOLED��壬������ҵԤ�����ݣ�δ������AMOLED������ڱ������������ķ��գ���������4��ͬ�н���2021���ϰ��곬�˳��������ƻ������ͷţ����ͻԹ��ļ��80��Ԫ�������Ŀ2024��Ŵ������ʱ�����������ܷ����������“�����ʺ�”��

��������ë��������渺��Ʒ����“���”��ҵƽ��ˮƽ������ӯ����������“����”

�������������ͻԹ��ľ�����ë��������渺����ë�������Ʒ���۾�������ҵƽ��ˮƽ�������ӯ����������“����”��

�������й��飬2020��1-6�£��ͻԹ�������ֻ�������Ʒ�ڵ�6��AMOLED�����ߵ�����ˮƽΪ80.1%��

������ͬ��˳�����о����ģ�2019��12�£���������ʾ��ɶ���6������AMOLED������Ŀǰ���½�չ˳����һ���Ѿ����������ʴﵽ85%��

�������ͻԹ���ʾ�����Ź�˾���ܳ����ͷţ�������������ǰ�ڹ̶��ʲ����˹��ȹ̶�Ͷ��Ĺ�ģЧӦ�������֣���˾��Ʒ��λ�ɱ���һ���½��������㣬��δ���DZ���ļͶ��Ŀ����������£��ڹ�˾��6�����߹滮���� 30K/��ȫ��������˾���������ʴﵽԼ 70%-80%ʱʵ��ӯ��ƽ�⡣

������ʵ���ϣ����������ͻԹ�羻����渺��

�������й��飬2017- 2020�꣬ �ͻԹ��ľ�����ֱ�Ϊ-10��Ԫ��-8.47��Ԫ��-10.06��Ԫ��-10.36��Ԫ��

�������⣬�ͻԹ����Ӫҵ��ë����ˮƽ����“Ϊ��”������ҵ�γ��������

��2ҳ [1] [2] ��һҳ

��������: