|

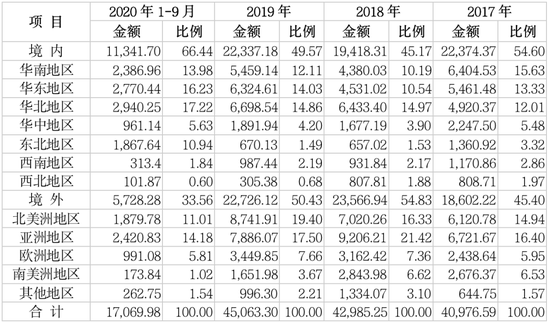

然而,2020年初突发的新冠肺炎疫情对世宇科技境外的生产经营造成了较大冲击。据招股书数据披露,2020年1月至9月,世宇科技外销收入仅有0.57亿元,甚至不及前三年各年的一半,占主营业务收入的比重也较2019年而言缩水了近20个百分点,仅有33.56%。

虽然目前国内疫情已基本得到控制,但国外的情况尚未明朗。再加上国际贸易环境持续变化及汇率波动等问题,都将可能持续对世宇科技的正常经营和业绩营收造成较大不利影响。

世宇科技主营业务收入按销售区域划分情况(万元、%)

数据来源:公司招股书

资产质量不佳

除了日渐不景气的业绩、过于单一的产品结构以外,世宇科技的资产质量也不尽人意。

据招股书数据披露,报告期内该公司应收账款逐年增长,分别为0.43亿元、0.46亿元、0.79亿元和1.20亿元,且同比增速由2018年的7.98%骤增至2019年的69.87%。

时至2020年,仅1—9月的应收账款就已超过了前三年各全年额度。世宇科技就此在招股书中解释称,主要系公司内销收入占比增加以及受疫情影响部分下游客户回款有所减缓所致。

在应收账款一路攀升的背景下,世宇科技同时期应收账款周转率升至2018年的9.21次/年后,便陷入了直线下滑的态势,2019年和2020年前三季度周转率分别仅有6.87次/年和1.65次/年。

其存货走势亦是同样的情况。据招股书数据披露,报告期内该公司存货账面价值分别为0.83亿元、0.96亿元、1.10亿元和1.16亿元。2018年末和2019年末分别较上一年年末增加了0.13亿元和0.14亿元,同比增幅分别达15.21%和14.73%。

对此,世宇科技在招股书中解释称,主要系公司依据销售预测及在手订单进行生产备货,原材料及在产品等有所增加,以及2020年年新冠疫情影响、部分客户延缓采购需求所致。

需要注意的是,世宇科技报告期内存货周转率同样一路走低,分别为3.34次/年、3次/年、2.74次/年和0.97次/年。如果未来世宇科技的主要客户出现经营或财务状况不佳的问题,将导致该公司资产质量进一步下降,从而对该公司盈利能力造成不利影响。

来源:投资时报 研究员吕贡 共2页 上一页 [1] [2] 搜索更多: 世宇科技 |