��������һ��ʱ�ڣ��й��Ĵ�����ҵ���С��ɷ�����ҵ���У���Ϊ��Ӫ�ijɱ����⣬��Ը������“�³�”���ڴ�����������ͳ��з���Ĵ��£��������г�Ϊ���ص�“����”��2019��ĩ�������������ʲ��ϼ�1,964,708.48��Ԫ��������8.91%���ڴ˱����£��������йɷ�����˾�����¼��“��������”��ҲĿ��“��”�ʱ��г���

����������ҵ�����֣�2019�꣬�������е�Ӫ�����ٷŻ��������Ѽ�Ӷ����������“������”����Ϣ����������Ҳ�»�����ɳ���ӯ����������“����”��������ˣ��������л�������“����”�Ŵ������⣬�������ػ��“©��”�����ң���������з������ҵ��Ŀͻ������˱���“����ʷ”�ڶ࣬��ʵ��������ƭ�����õ��������ѱ��������������жԵ����˵���������Ƿ��“����”��

����һ��Ӫ�����ٷŻ����ɱ�����ȳ���������������ͬ��

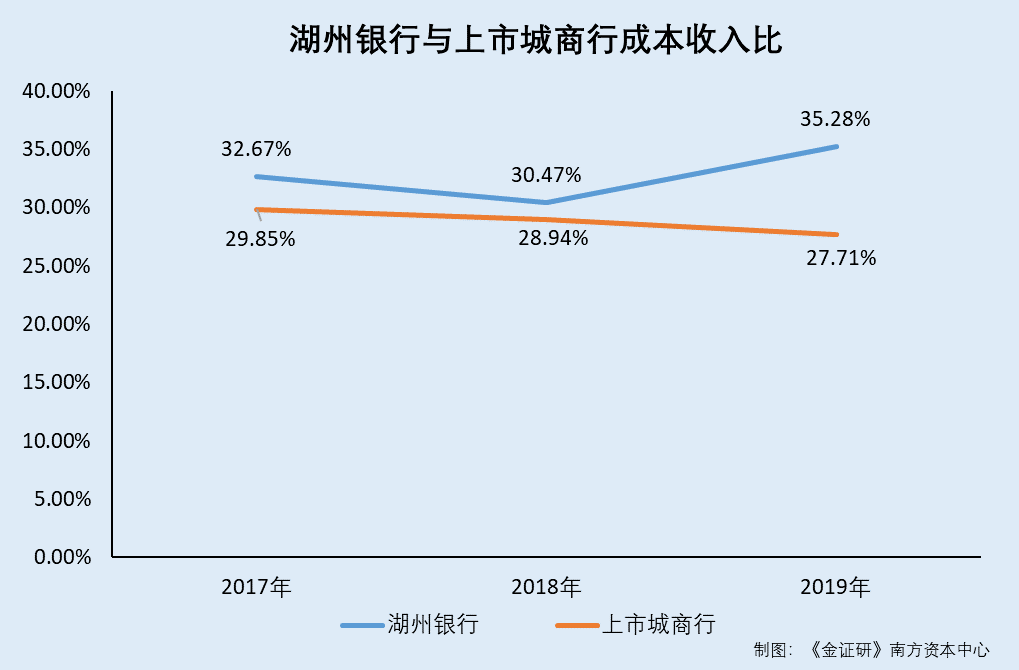

����2019�꣬��������Ӫ�����ٷŻ�������ɱ�����ȳ��������ƣ����й����г����еijɱ�����ȷ������½���

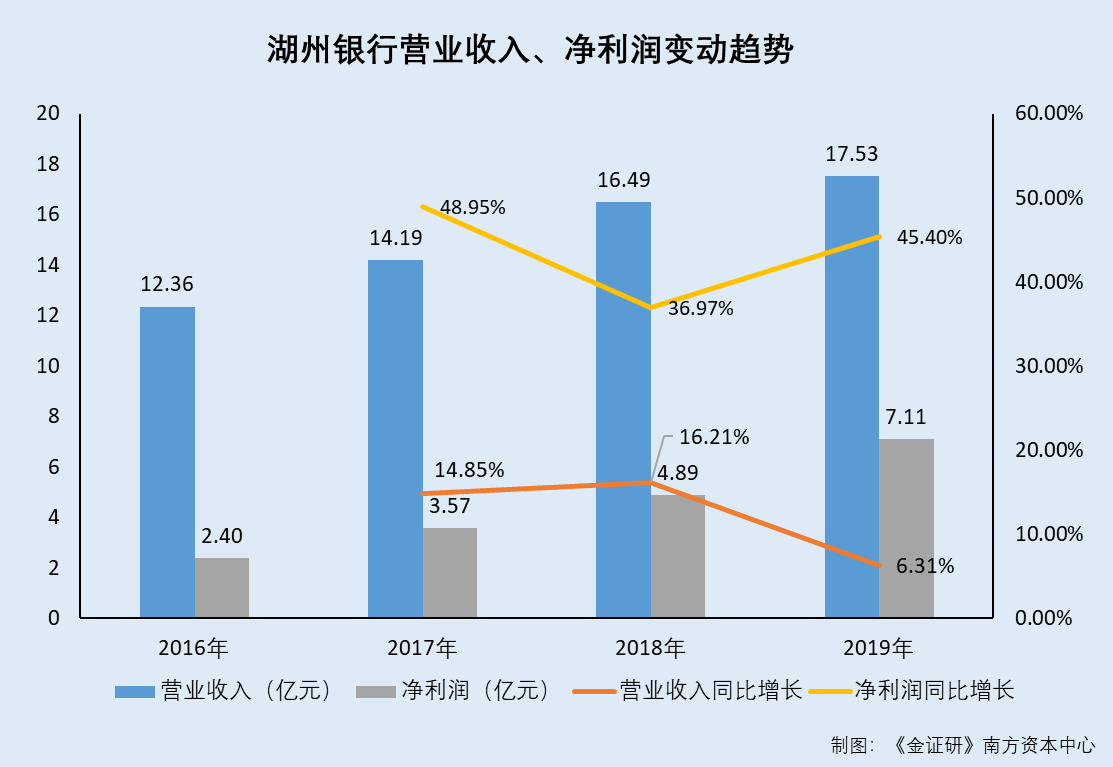

�����ݺ����������������ծ��2020���������漰2020��1��17��ǩ����й��飨���¼��“�й���”����2016-2019�꣬�������е�Ӫҵ����ֱ�Ϊ12.36��Ԫ��14.19��Ԫ��16.49��Ԫ��17.53��Ԫ��2017-2019��ֱ�ͬ������14.85%��16.21%��6.31%��

����2016-2019�꣬�������еľ�����ֱ�Ϊ2.4��Ԫ��3.57��Ԫ��4.89��Ԫ��7.11��Ԫ��2017-2019��ֱ�ͬ������48.95%��36.97%��45.4%��

��������һ���棬2019�꣬�������еijɱ�����ȣ���ȥ��ͬ��������5���ٷֵ㡣

�����ݡ���ҵ���з��ռ�ܺ���ָ�꣨���У��������յֲ���ָ�������ҵ���еֲ�������ʧ������������ӯ���������������̶Ⱥ��ʱ�����̶��������档ӯ������ָ������˳ɱ�����ȡ��ʲ������ʡ��ʱ������ʡ����У��ɱ������ΪӪҵ���ü��۾���Ӫҵ����֮�ȣ���Ӧ����45%��

�����ݺ����������������ծ��2020���������棬2017-2019�꣬�������еijɱ�����ȷֱ�Ϊ32.67%��30.47%��35.28%����2019�꣬�������гɱ�����Ƚ�2018��ͬ��������5���ٷֵ㡣

��������Ҫָ�����ǣ��������гɱ����������3�����ͬ�����г����У��ұ䶯��������ͬ�С�

�����ݰ��������ġ��й���������2019��ع˼�δ��չ������2017-2019�꣬�й����г����еijɱ�����ȳ����½����ɱ�����ȷֱ�Ϊ29.85%��28.94%��27.71%��

������2019�꣬26�����г������У�����5�ҳɱ�����ȳ���������

������Ȼ���������еijɱ������������3�����ͬ�����г����о�ֵ����2019��������5���ٷֵ㣬������ҵ�䶯���ơ����ɱ�������������Ƿ�ӳ�䵥λ�ɱ�������������ЧӦ�ڼ��������ö�֪��

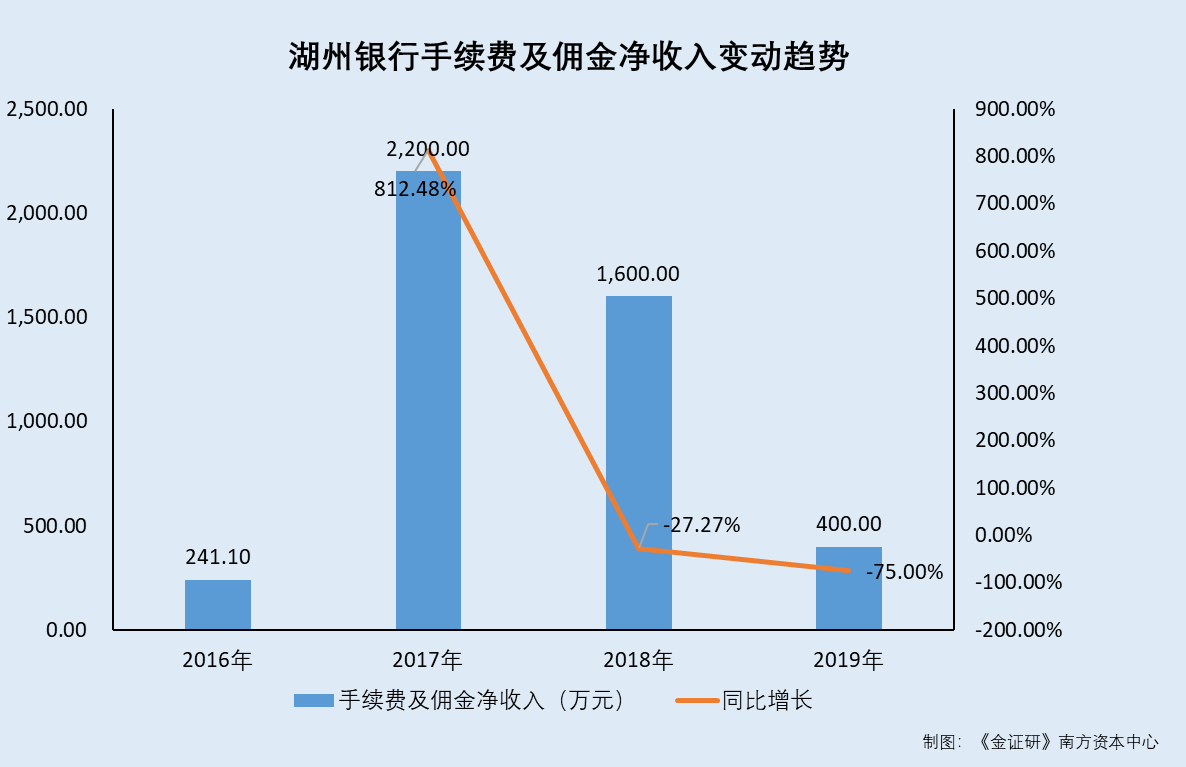

����������Ϣ���������������������Ѽ�Ӷ����������2��“������”

����������֤�С��Ϸ��ʱ������о�����Ϣ�����롢�����Ѽ�Ӷ������ϵ���������������Ҫ��Դ��

������2019�꣬�������е���Ϣ�����������»���14���ٷֵ㡣

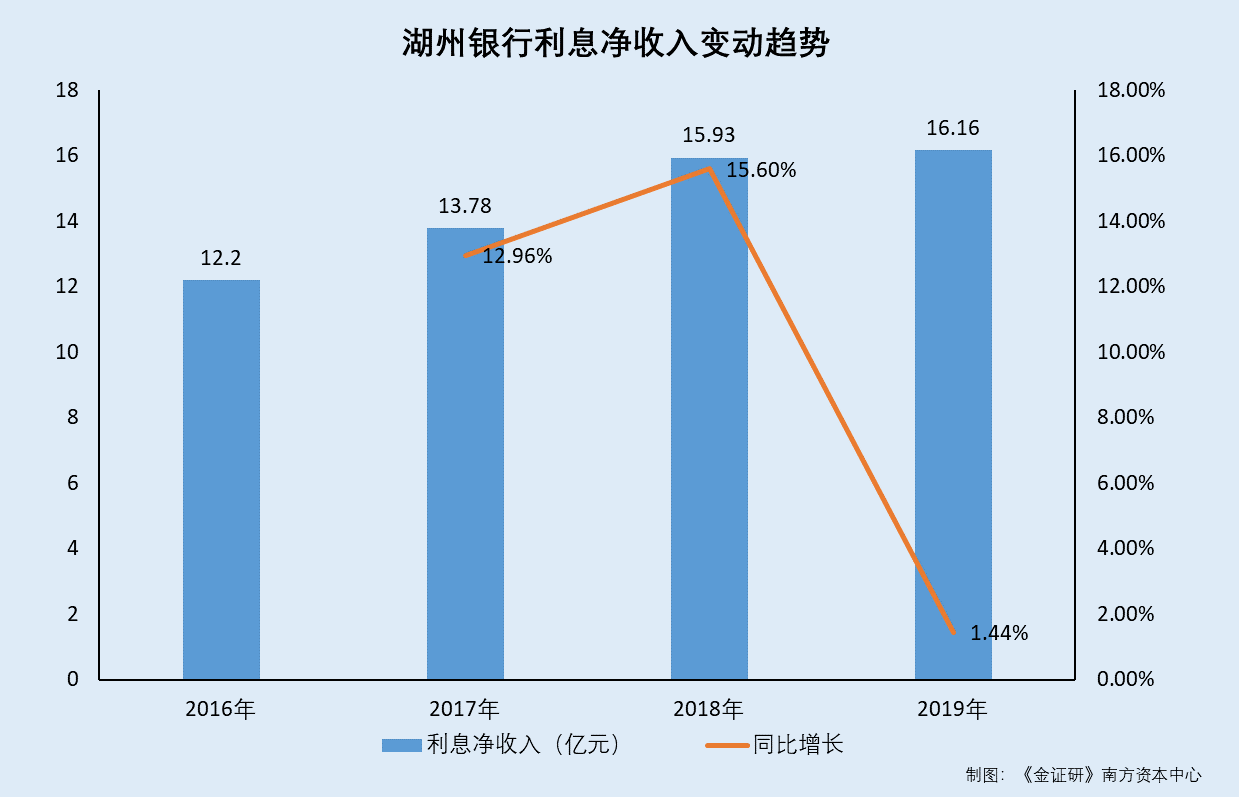

�����ݺ������м��䷢�е�18����������ɫ����01��19����������ɫ����01�����������棬2017-2019�꣬��Ϣ������ռ��������Ӫҵ����ı����ֱ�Ϊ97.08%��96.61%��92.18%��ͬ�ڣ������Ѽ�Ӷ������ռ��������Ӫҵ����ı����ֱ�Ϊ1.55%��0.99%��0.22%��

�����ɼ�����Ϣ�����롢�����Ѽ�Ӷ�����룬�Ǻ����������빹�ɵ���Ҫ��ɲ��֡�

��������Ϣ�����������»����Ե���һ�棬�������е������Ѽ�Ӷ��������������“������”��

�����ݺ����������������ծ��2020���������漰�й��飬2016-2019�꣬�������е���Ϣ�������Ϊ12.2��Ԫ��13.78��Ԫ��15.93��Ԫ��16.16��Ԫ��2017-2019�꣬�ֱ�ͬ������12.96%��15.6%��1.44%��

�����ݺ����������������ծ��2020���������漰�й��飬2016-2019�꣬�������е������Ѽ�Ӷ������ֱ�Ϊ241.1��Ԫ��2,200��Ԫ��1,600��Ԫ��400��Ԫ��2017-2019��ֱ�ͬ������812.48%��-27.27%��-75%��

������Ҫָ�����ǣ��������������Ѽ�Ӷ������“������”�����й����г����������Ѽ�Ӷ������ƽ��ˮƽ�ı䶯����“���”��

�������ݰ��������ġ��й���������2019��ع˼�δ��չ������2019�꣬�й��������е������Ѽ�Ӷ�����������ձ������2017-2019�꣬�й����г����������Ѽ�Ӷ���������ٷֱ�Ϊ3.85%��-7.45%��9.69%��

��2ҳ [1] [2] ��һҳ

��������: