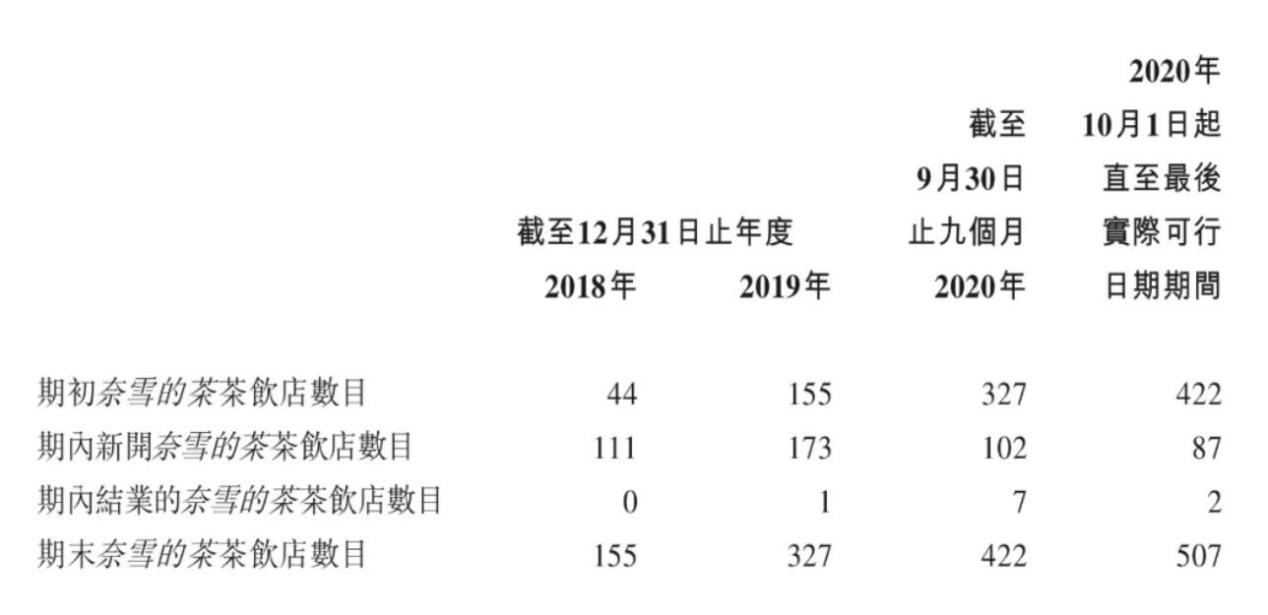

������IPO��֪����Ϣ,�߶����Ʋ�������Ʒ�ơ���ѩ�IJ衹��2021��2��11����۽����ݽ��й�˵����,��ʽ���“��ʽ������һ��”,Ħ����ͨ���������ʺͻ�̩���ʵ�����ϯ�����ˡ� ��2015��11�������ڿ�������ѩ�IJ��������,����2020��9��30��,��ѩ�IJ蹲��Ӫ422����ѩ�IJ������,�����й���½�г�420��,�����й���ۺ��ձ�����Ӫһ�Ҳ����ꡣ ������ʶ��ѯ������,�����ǵij���������,��ѩ�IJ�ӵ�и����й���㷺�ĸ߶����Ʋ��������硣

�����������ʵ�ʿ�������,��ѩ�IJ�����Ӫ����500�Ҳ�����,ע���Ա����3000������

�����Գ�������,��ѩ�IJ蹲���5������,�й������״ζ�����ϸ�����꾡��¶:

����2017��1�»��������ͼͶ�ʵ�7000��ԪA������;ͬ��8���ٴλ����ͼͶ�ʵ�2200��ԪA+������;����2018��11�������ͼͶ���ܶ�3��Ԫ��B1������;2020��4�º�6���������B2������,�ֱ�Ϊ�Ͷ��2��Ԫ�ͺ����ʱ���500����ԪͶ��;12���ٻ�̫��Ͷ�ʼ���(PAG)1����ԪC�����ʡ�

����IPOǰ,��ͼͶ�ʳ�����ѩ�IJ�13.05%�Ĺɷ�,Ϊ������Ͷ�ʷ�;PAG���Ͷ�ͺ����ʱ��ֱ����6.22%��3.32%��0.85%�Ĺɷ�;������Ͷ�ʷ����붭�»�����˷ֱ�Ϊ��ͼͶ�ʹ����ϻ������ʡ��Ͷ��ί����ǡ���������Ͷ�ʸ������۸��Լ�PAG�ϻ��˻Ƶ�쿡�

������ý���ǰ����,��ѩ�IJ�����ǰ���һ�����ʵĹ�ֵԼΪ20����Ԫ��

����ƽ��ÿ�����۶�43.3Ԫ,��ȫ��ǰ50�������ĵ�28�������ŵ�

����Ŀǰ,��ѩ�IJ���IJ˵����г���25�־�������Լ�����25�ֺ決��Ʒ——����,�����ֿɷ�Ϊ�ʹ��衢���̲��봿��,���߾�ʹ���Թ�Ӧ�̲ɹ��IJ�Ҷ������ԭ���ֳ�����;���������º決��Ʒÿ���ڲ������ֳ�����,���ڴ������������,��ѩ�IJ����ṩ�������۲�Ʒ,�����С���ʳ������������,������ͻ��IJ��컯�����ƫ�á�

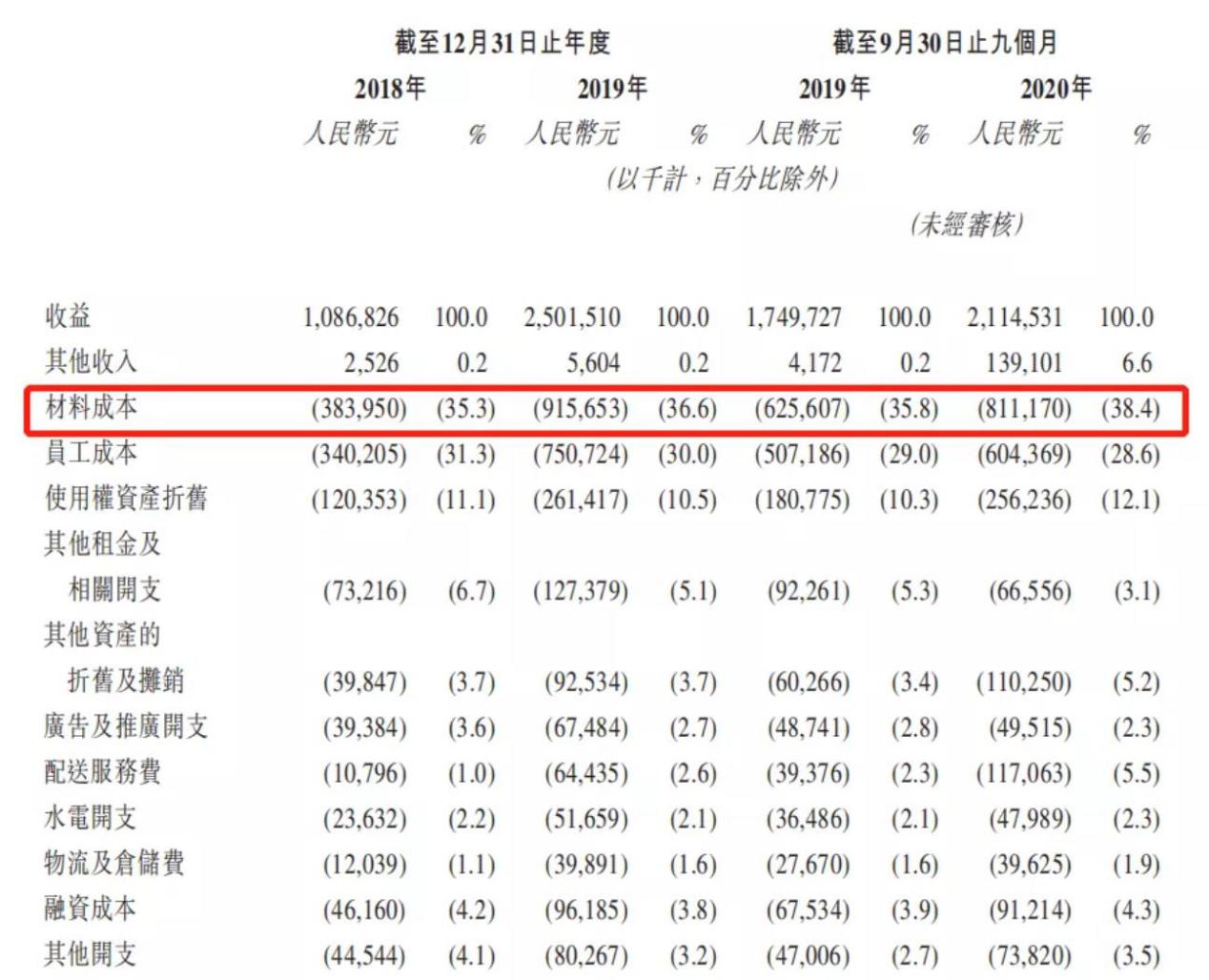

��������,��2020��ǰ������,��ѩ�IJ����������������Ʒ�۳�����1500��,ռͬ�����Ʋ��������۶��25.3%���ڲ�Ʒ��������,��ѩ�IJ�ƽ��ÿ���Ƴ�Լһ���²���,��2018�������Ƴ�Լ60�ּ����Բ�Ʒ�� �й�����ʾ,����߳ɱ�����ʳ��ԭ��,�����ʹ���Ϊ��,���֧�ı��س���ά����30%����,��ߴﵽ38.4%,������ǰ�����Ϊ�ĵ������

����2019��9��,��ѩ�IJ��Ƴ���Ա��ϵ,�����������㵥����ı���Լ����Ի�������2020��9��30��,��ѩ�IJ��Ա�����Ѵӽ���2019��12��31�յ�930��������2320����,�������ʵ�ʿ����������һ��������3000������

����2020��ǰ������,��ѩ�IJ趩�������е�Լ49.4%���Ի�Ա;��Ծ��Ա��������2019����ļ��ȵ�200��������2020����ļ��ȵ�580����,����2020����ļ���29.8%�Ļ�Ծ��ԱΪ������Ա��

����ֵ��һ�����,�߶˻��ѳ�Ϊ��ѩ�IJ������ǩ֮һ��

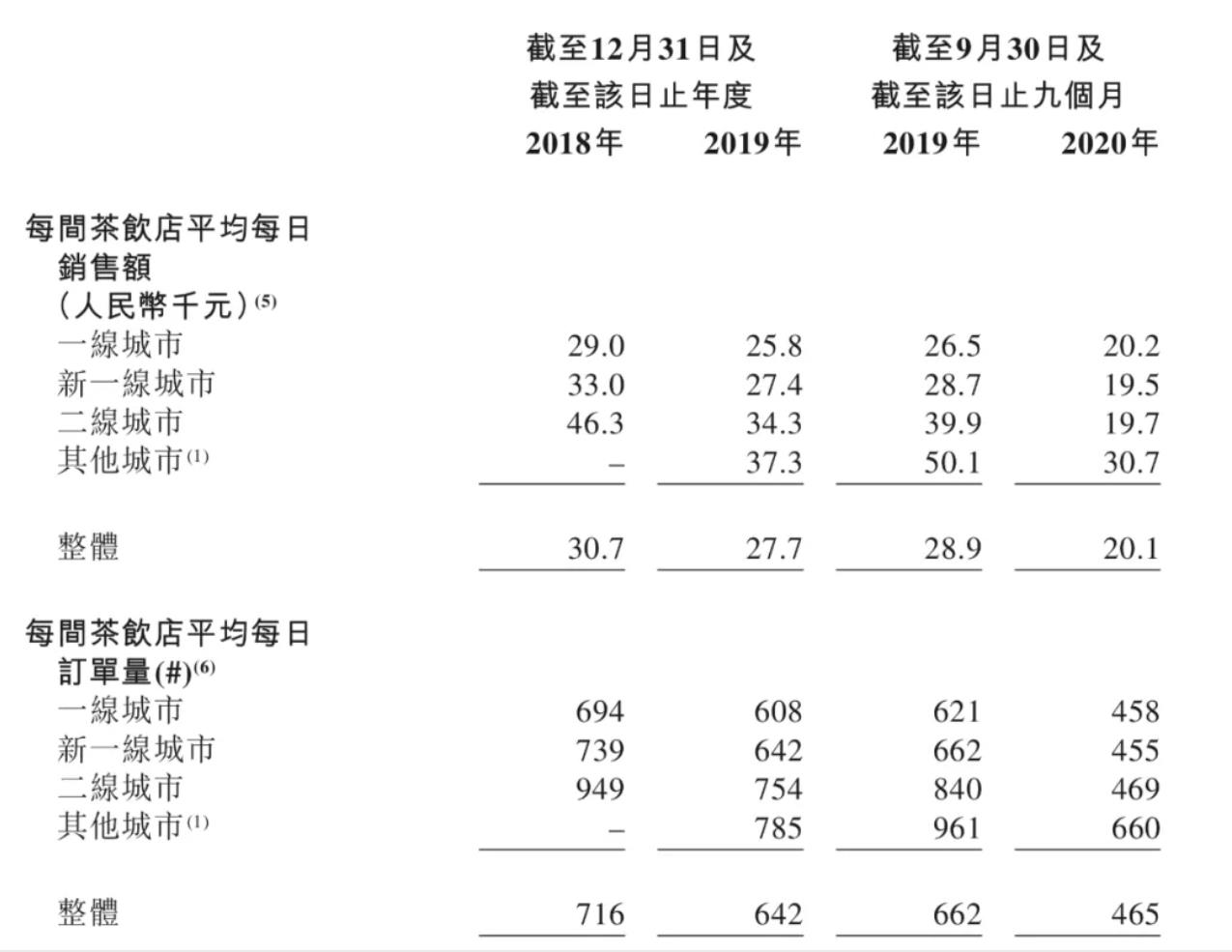

����2020��ǰ������,��ѩ�IJ�ƽ��ÿ�������۶�Ϊ43.3Ԫ,���й��߶����Ʋ�����������������һ,Զ����35Ԫ����ҵ��ֵ��

���������ŵ�ѡַ��,��ѩ�IJ轫���������ڸ���������λ��,��Ҫ�Ǹ߶˹������ĵĺ���λ�á�������ʶ��ѯ������,����2020 ��12��31��,��2020����Ʒ�����ܶ���й�����ǰ50�Ĺ��������е�28��������ѩ�IJ�����ꡣ

����2020��11��,��ѩ�IJ��Ƴ�ȫ�²���������ѩ�IJ�PRO ,ѡַ�۽��ڸߵ��������ġ���д��¥����ܶ�סլ����������,ʹ�ò�Ʒ�����������л��ճ�ͨ���д���ͻ���

�����ŵ������,��ѩ�IJ�PRO���дר������,Ϊ�˿��ṩ����ȡ����������������;�������������á�ǰ���ģʽ���ƺ決��Ʒ��ͬ,��ѩ�IJ�PRO���Ƴ��ֳ����������,��רע������Ԥ�ƺ決��Ʒ,Ԥ�ƺ決��Ʒ����λ�����ڵġ������������ǰ����,�Դ˸������ŵ���ƺ�������ӪЧ�ʡ�

�����������ʵ�ʿ�������,��ѩ�IJ����й�ȫ���߸�������Ӫ14����ѩPRO�����ꡣ

�������ƻ�,��ѩ�Ļ�Ԥ����2021���2022����Ҫ��һ�߳��м���һ�߳��зֱ���Լ300�Һ�350����ѩ�IJ������,����Լ70%���滮Ϊ��ѩPRO�����ꡣ

����2020��ǰ������Ӫ��ͬ������21%,Ͷ�ʻ�����Լ14.7����

����2018���2019��,��ѩ�IJ��Ӫҵ����ֱ�Ϊ10.86��Ԫ��25.01��Ԫ,ͬ������Ϊ130.2%;2020��ǰ���������2019��ͬ�ڵ�17.49��Ԫ����20.8%��21.14��Ԫ��

����2018�ꡢ2019�ꡢ2019��ǰ�������Լ�2020ǰ������,��ѩ�IJ趩���������ż�֧����С������ѩ�IJ�Ӧ�ó����Լ��������������ϵ㵥ƽ̨�´����������ռ�ȷֱ�ԼΪ4.4%��12.5%��11.5%�Լ�23.9%��

����ӯ����������, ��ѩ�IJ��ŵ���������������2018���9.09��Ԫ���ӵ�2019���22.92��Ԫ,����2019��ǰ�����ȵ�15.92��Ԫ������2020��ͬ�ڵ�19.86��Ԫ����ѩͬ����������2018�꼰2019��ά���ȶ�,�քeΪ24.9%��25.3%��

���������ڿ������Ź�ģ����,�¿������ѩ�IJ������ʹ�����в�����ķÿ����������ֲ�������,�����ŵ��ƽ��ÿ�����۶��ͬ�����۶������½���

��������ĸ���Ӱ����������,��ѩ��ҵ����ʵ��ǿ������,�����·���Ĵ���ҵ�ж�������ͻ����Ʒ�ơ���ѩ�IJ��ŵ���������������2019��������ȵ�6.33��Ԫ������2020��������ȵ�9.05��Ԫ,ͬ��������43.0%������,ͬ����2020���������,��ѩ��ͬ�����۶�ʵ��5.12��Ԫ,�ﵽ2019��ͬ�����۶��Լ90.9%��

��������ر���������,��2018�꿪ҵ����ѩ�IJ�������Ͷ�ʻ�����ԼΪ10.6����, 2018���2019��ǰ�����ȿ�ҵ����ѩ�IJ������������ʵ��14.7���� �IJ�����Ͷ�ʻ�����,���л������ܵ��������һ��Ӱ�졣����,����������¼�ڼ�,��ѩ�IJ��������״�ӯ��ƽ����ͨ��ԼΪ3�������ڡ�

������ѩ�IJ��ͬ�������ʱȽ��ȶ�,��2018���2019��ֱ�Ϊ24.9%��25.3%;2020��ǰ������������Ӱ���2019��ͬ�ڵ�21.8%�½���12.6%,�����ڵ��������ѻָ���18.1%��

����6���ڿ��ȵ��г���ģ,ϲ�����ѩ�IJ��ܼ�ռ�г�43%���г��ݶ�

�����������г�����,�й��Ǿƾ������г��ɷ�Ϊ�衢���ȼ��������ϡ����������Ѽ�ֵ����,�й��Ǿƾ������г���2015���9,007��Ԫ����2019���12,016��Ԫ,��Ԥ�ƴ�2020���11,340��Ԫ��10.4%�ĸ�������������2025���һ������18,567��Ԫ��

����,��һֱ���й����ܻ�ӭ����Ʒ,������2020����������Ѽ�ֵ����,��ռ�й��Ǿƾ������г�����35%,��ͬ�ڿ��ȵ��г�ռ����ԼΪ5.8%������֮,“��”���г���ģԼΪ���ȵ�6���� ���ڿ�֧���������ӵĴ�����,���Ѳ������������ƶ���ʽ�������ռ�,���������Ѽ�ֵ����,2020���й����Ʋ��������г���ģԼΪ1,136��Ԫ,Ԥ�ƽ���24.5%�ĸ�������������2025��ﵽ3,400��Ԫ,���ڹ�ȥ5��21.9%���긴�����١�

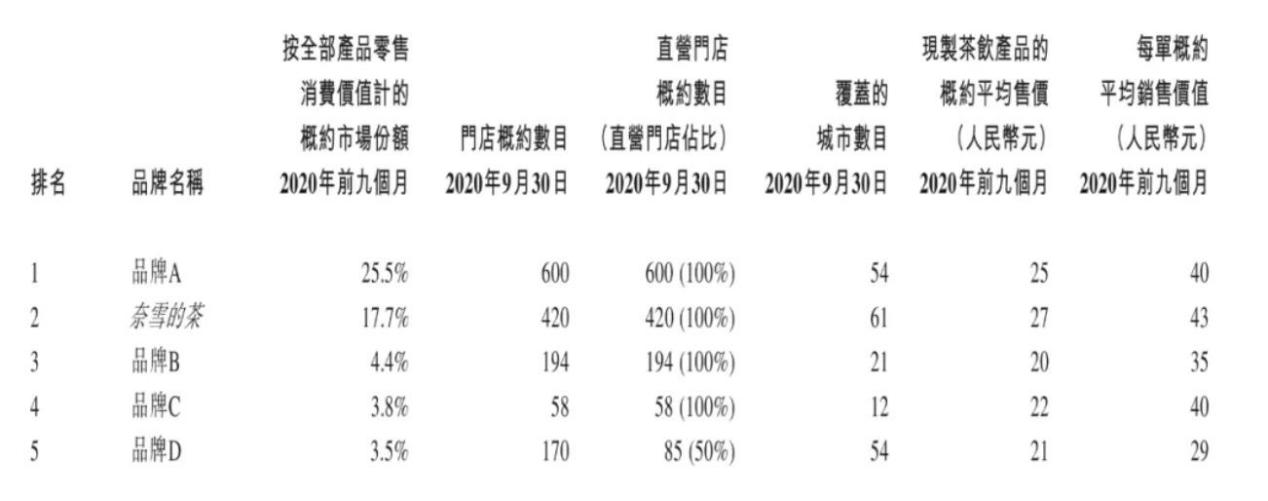

��������,�й��߶����Ʋ��������Ʋ�����Ʒ���������Ѽ�ֵ�ܶ�����2015���Լ8��Ԫ����2020���Լ129��Ԫ,������������Ϊ75.8%,Ԥ�ƽ���32.2%�ĸ����������ʽ�һ��������2025���Լ522��Ԫ,��һ���ٽ����������������Ʋ������ƽ������,��ռ�й�����2025�����Ʋ��������Ʋ������Ѽ�ֵ�ܶ��Լ24.8%�� ����2020��9��30��,�й�Լ��34������Ʋ�����,����Լ��3200�Ҹ߶����Ʋ����ꡣ ���߶����Ʋ�����ҵĿǰ����Լ���,��2020��ǰ�����ȵ�ȫ����Ʒ���������ܼ�ֵ����,����г������ߺϹ�ռ�г���50%���г��ݶ

���������й������ߵ������������˾���֧�������Ѹ����ߡ����컯�ĵ��ͼ���Ԫ�������ѳ������������ۡ�ר����Ա��ϵ�Լ�����Ӫ����ʽ�ȶ������ص�����,δ��һ��ʱ�����й��߶����Ʋ�������ҵ���������ɽ�������á�

��������ϲ�衢��ѩ�IJ������ͷ����Ҷ���,���н���ij�̶ֳ��Ͻ�һ��Ϊ������ij������š��Ŵ�ͷ��ЧӦ�춨������

������Ͳ��ѽ���,Ϊ����ѩ�IJ��ϲ�趼����2021������ڸ�����;��Ȼ,�����ʱ��г�������Ʒ�Ƶ�����֮��,��Ȼ�������Ҳ��һ���൱���������д��ڡ�

��������: