|

����Ԥ��2020��Ӫ�վ���˫��

������ʹɷ���Ӫҵ�������飬�ֱ�Ϊ���������ҵ��С�ҵ�ҵ��������ʾ��2017��—2019�꣬��С�ҵ�Ӫ��ռ��Ӫ�յı����ֱ�ԼΪ52.4%��50%��56.07%���ɴ˿ɼ�����������������ҵ��Ӫ��ռ��������Ŀǰ�ù�˾С�ҵ�ҵ��Ӫ��ռ����Ȼ���ڽ�Ϊ��Ҫ��λ�á�

�������գ���ʹɷݷ�����2020���ҵ��Ԥ�棬Ԥ����ʾ���ù�˾Ԥ��2020��ʵ��Ӫҵ����75213.16��Ԫ��ͬ�ȼ���Լ2.87%��Ԥ��ʵ�ֹ�ĸ������400��Ԫ—600��Ԫ��ͬ�ȴ�81.52%—87.68%��Ԥ�ƿ۷Ǿ��������400��Ԫ—200��Ԫ����2019��ͬ������98.77%—99.38%��

�������Կ�������ʹɷ� 2020��Ӫ�ռ���ĸ������ͬ�����پ�Ϊ��ֵ������۷Ǿ������Դ��ڿ����̬�ơ��Դˣ��ù�˾��ʾ��“��һ��2019��ͬ�ڹ��������й�˾�ɶ��ľ������а���34969.16��Ԫ���ʼ�ֵ�䶯���漰33784.02��Ԫ������ֵ��ʧ�����ڸò��ֲ����ɷ�����2019��7�»ع���ע�����������������棻�������˾�ҵ�ҵ��2020��ȿ��𣬵����������ҵ��ʵ��ӯ�����ϲ���˾��������ӯ��”��

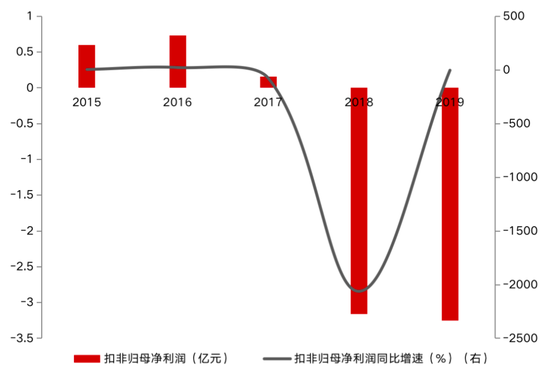

������һ��������������Ͷ��ʱ�����о�Աͨ�����ĸù�˾��Щ���������ע���2015��—2019�꣬��۷ǹ�ĸ������ͬ�����ٲ����ϴ���2018�꼰2019����������۷ǹ�ĸ��������ֳ������̬�ƣ��Ϲ������ߴ�6.41��Ԫ������2015����2017��۷ǹ�ĸ������ϼƽ�Ϊ1.49��Ԫ������˵����2018�꼰2019��۷ǹ�ĸ������Ŀ����ͱ�2015����2017���ĸ������ӯ��������5������Ҳ�Գ���ӯ��״���Ѿ������ֹۡ�

�������⣬��Ҫע����ǣ�������ù�˾ë�������崦���»�ͨ�����Ѿ���2017���39.72%�½���2019���23.15%�����У����������ҵ��ë������55.11%����»���15.86%��������40���ٷֵ㣬С�ҵ�ҵ��ë����������������ƣ���26.06%С��������28.6%��

������Wind������ʾ����ͬ��ҵ��ֵ�����20�����й�˾�����������ʹɷݳ�2017��ë���ʸ��ڿɱȹ�˾��λֵ��ƽ��ֵ�⣬2018��—2019�꼰2020��ǰ�����ȣ��ù�˾ë���ʾ����Ե��ڿɱȹ�˾ƽ��ֵ����λֵ����Ҳ�Ӳ��淴ӳ������Ӫҵ��ӯ���ռ��Ѿ�������խ��

������ʹɷ�2015��—2019��۷ǹ�ĸ������ͬ������

������Դ�����ݹ�˾������������

��Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ��ʹɷ� |