|

而在归母净利润方面,公司于2014-2019年分别实现7737万元、7748万元、7071万元、7693万元、6667万元和8515万元,净利率水平也从2014年最初的11.3%,下滑三分之一至2019年的7.5%。

净利润水平持续下滑背后,是富淼科技所处市场的竞争在全面加剧。

公司招股资料中表示,在功能性单体领域,产品性能主要体现在纯度和反应控制水平上,公司与竞争对手的产品在这些指标上处于是同一水平,没有领先优势,因此面临明显的竞争压力。

在水处理化学品及工业水过程化学品领域,爱森、索理思、凯米拉等跨国化工企业在产品、技术、规模、品牌等方面都具备显著优势,富淼与之差距巨大。再加上公司还在新开发的水处理膜及膜应用领域,目前众多国外大型膜技术企业凭借资本和技术优势,在涌进国内膜技术处理应用市场,竞争激烈加上初进该领域,富淼新业务前景更加堪忧。因此,公司市占率不得不面临下滑风险。

此背景下,富淼企图借助募资扩充产能来改变现状,但问题是,即便经历数年爬坡,公司现有产能距离满产仍有较长距离。

产能过剩仍坚持扩产 募资回报又要等多久?

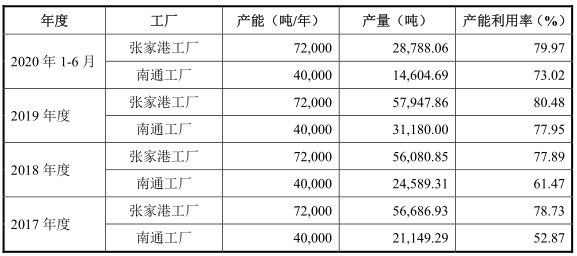

经历多年爬坡,富淼产能利用率仍不足80%。

资料显示,富淼旗下张家港和南通两家工厂,其中张家港工厂产能利用率基本稳定在80%以下,南通工厂则在2015年投产后经历数年爬坡,终于在2019年达到了77.95%的峰值,目前同样稳定在80%以下。

富淼科技工厂历年产能利用率 图/富淼科技招股书

但即便如此,公司筹资主要目的,还是继续扩充产能。

数据显示,公司此次共计筹集资金6亿元,其中1.36亿用于补充流动资金外,最主要的项目是水处理相关扩建项目,计划使用资金为2.87亿元。

富淼科技募投项目一览 图/富淼科技招股书

据公司介绍,该项目是在富淼科技现有土地上,投资建设中高端水溶性高分子和功能性单体生产项目,通过配置自动化程度更高的生产设备与信息化系统,扩充产能,提升公司生产自动化与智能化水平。而规模之外的技术追赶方面,公司仅计划投入6900万元用于研发中心建设项目。

目前来看,产能利用率明显不高的富淼,一心投入产能扩张的决策实在让人难以理解。而且即便扩产成功,等待富淼将是又一个漫长的爬坡期,以及对净利润水平的进一步压制。

用如此不“走心”的募资规划,富淼科技究竟是作何打算是打算再一次挑战市场的底线吗?

来源:全景网 共2页 上一页 [1] [2] 搜索更多: 富淼科技 |