|

ЁЁЁЁдкЕчЩЬЯњЪлЗНУцЃЌВЫАйЙЩЗнЕФЯпЩЯзгЙЋЫОдкЬьУЈЁЂОЉЖЋЕШЕкШ§ЗНЦНЬЈНјааСЫДњЯњКЯзїЃЌВЛЙ§ЦфЯпЩЯЯњСПВЂЮДдкеаЙЩЪщжаОпЬхХћТЖЁЃЖјЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌЦфОЉЖЋздгЊЦьНЂЕъЕФЙизЂШЫЪ§ЮЊ3ЭђгрШЫЃЌУПЬѕЩЬЦЗЯТЕФЦРТлНіЪ§АйЬѕЃЌЭЌЪБЦфЬьУЈЦьНЂЕъеЙГіЕФЯњСПзюИпЕФЩЬЦЗвВНігаСНШ§АйШЫдЄЖЈЁЃПДРДвЊЮќв§ИќЖрЕФЯћЗбепЃЌВЫАйЙЩЗнЛЙашЖрЗбаЉЫМСПЁЃ

ЁЁЁЁВЫАйЙЩЗндкеаЙЩЪщжаБэЪОЃЌДЫДЮФММЏзЪН№змЖюЙВМЦ12.50вкдЊЃЌЦфжаЃЌ9.50вкдЊгУгкЭЖзЪгЊЯњЭјТчНЈЩшЯюФПЃЌ1.21вкдЊгУгкЭЖзЪаХЯЂЛЏЦНЬЈЩ§МЖНЈЩшЯюФПЃЌ1.18вкдЊгУгкЭЖзЪжЧЛлЮяСїНЈЩшЯюФПЃЌ6055.25ЭђдЊдђгУгкЭЖзЪЖЈжЦМАЩшМЦжааФЯюФПЁЃ

ЁЁЁЁОнЯЄЃЌИУЙЋЫОДЫДЮжЧЛлЮяСїНЈЩшЯюФПЮЊаТНЈББОЉЮяСїЗжжааФМАЩюлкжЧЛлЮяСїжааФЃЌЕЋЦфЯпЯТЦЗХЦгАЯьСІШджївЊМЏжагкЛЊББЕиЧјЃЌШчКЮНтОіЪмЯоЕФЦЗХЦгАЯьСІРДУцЖдЭЌааЕФОКељНЋЪЧФбЬтжЎвЛЁЃ

ЁЁЁЁУЋРћТЪЕЭгкЭЌвЕОљжЕ

ЁЁЁЁОЭгЊвЕЙцФЃРДПДЃЌВЫАйЙЩЗнЪЧББОЉЪаГЁЪеШыЙцФЃСьЯШЕФЛЦН№жщБІЦѓвЕЃЌЭЌЪБдкЙњФкећИіаавЕФквВеМОнЭЗВПЮЛжУЃЌЕЋОЭгЏРћФмСІЖјбдЃЌЫќдЖЕЭгкЭЌааЁЃ

ЁЁЁЁеаЙЩЪщЪ§ОнЯдЪОЃЌБЈИцЦкФкЃЌВЫАйЙЩЗнЕФгЊвЕЪеШыЗжБ№ЮЊ79.91вкдЊЁЂ86.12вкдЊЁЂ84.00вкдЊКЭ31.48вкдЊЃЛЭЌЦкОЛРћШѓЗжБ№ЮЊ3.29вкдЊЁЂ3.71вкдЊЁЂ4.04вкдЊКЭ1.66вкдЊЁЃЯрБШНЯЖјбдЃЌ2017ФъжС2019ФъЃЌВЫАйЙЩЗнЕФгЊвЕЪеШыЕФећЬхВЈЖЏЗљЖШНЯаЁЧвОЛРћШѓГЪЯжГіЩЯеЧЧїЪЦЃЌЖј2020ФъЩЯАыФъЛђЪмвпЧщгАЯьЃЌЦфгЊвЕЪеШыКЭОЛРћШѓЩаВЛМА2019ФъЭЌжИБъЕФвЛАыЁЃ

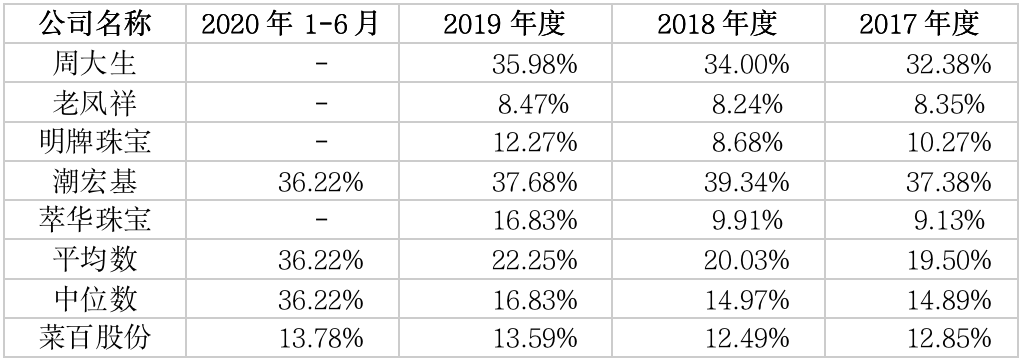

ЁЁЁЁУЋРћТЪЗНУцЃЌБЈИцЦкФкВЫАйЙЩЗнећЬхУЋРћТЪЗжБ№ЮЊ12.85%ЁЂ12.49%ЁЂ13.59%КЭ13.78%ЃЌЗжВњЦЗЖјбдЃЌЛЦН№ЪЮЦЗЕФУЋРћТЪЗжБ№ЮЊ13.54%ЁЂ14.46%ЁЂ16.34%КЭ17.51%ЃЌзъДфжщБІЪЮЦЗЕФУЋРћТЪЗжБ№ЮЊ25.60%ЁЂ26.27%ЁЂ27.02%КЭ23.26%ЁЃ

ЁЁЁЁФПЧАЃЌВЫАйЙЩЗнЕФжївЊОКељЖдЯѓАќРЈжмДѓИЃЁЂРЯЗяЯщЕШЃЌВЛЙ§ВЫАйЙЩЗнЕФвЕМЈдЖВЛШчЩЯЪіЙЋЫОЁЃ2017ФъжС2019ФъЃЌжмДѓИЃЕФгЊвЕЪеШыЗжБ№ЮЊ475.48вкдЊЁЂ573.04вкдЊКЭ520.20вкдЊЃЌЖјРЯЗяЯщЩЯЪіШ§ФъЕФгЊвЕЪеШыЗжБ№ЮЊ398.10вкдЊЁЂ437.84вкдЊЁЂ496.29вкдЊЃЌОЛРћШѓЗжБ№ЮЊ14.70вкдЊЁЂ15.64вкдЊЁЂ18.30вкдЊЁЃ

ЁЁЁЁ2017ФъжС2019ФъЃЌжмДѓИЃЕФећЬхУЋРћТЪЮЊ32.38%ЁЂ34.00%КЭ35.98%ЃЌРЯЗяЯщећЬхУЋРћТЪЮЊ8.35%ЁЂ8.24%КЭ8.47%ЁЃдкВЫАйЙЩЗнСаГіЕФЭЌаавЕПЩБШЙЋЫОжаЃЌАќРЈжмДѓИЃЁЂРЯЗяЯщЁЂУїХЦжщБІЁЂГБКъЛљЁЂнЭЛЊжщБІЕШЙЋЫОдкФкЕФУЋРћТЪЦНОљЪ§ЮЊ19.50%ЁЂ20.03%КЭ22.25%ЁЃВЫАйЙЩЗндкЩЯЪіШ§ФъЕФУЋРћТЪЫфШЛИпгкРЯЗяЯщЃЌЕЋЪЧдЖЕЭгкаавЕЦНОљжЕЁЃ

ЁЁЁЁЛЙжЕЕУзЂвтЕФЪЧЃЌИУЙЋЫОБЈИцЦкФкЕФЕквЛДѓЙЉгІЩЬЮЊЩЯН№ЫљЃЌЦфЛЦН№дСЯжївЊЭЈЙ§ЩЯН№ЫљВЩЙКЃЌеМБШДя50%зѓгвЁЃНќФъРДЃЌЩЯН№ЫљЕФЛЦН№МлИёГЪЯжВЈЖЏЩЯЩ§ЧїЪЦЁЃБЈИцЦкФкЃЌВЫАйЙЩЗнжїгЊвЕЮёГЩБОЕФдВФСЯГЩБОЗжБ№ЮЊ40.03вкдЊЁЂ53.35вкдЊЁЂ54.68вкдЊКЭ24.96вкдЊЃЌеМжїгЊвЕЮёГЩБОЕФ57.48%ЁЂ70.79%ЁЂ75.35%КЭ91.98%ЃЌГЪЯжж№ФъЩЯеЧЕФЧїЪЦЁЃ

ЁЁЁЁгЏРћФмСІЯТЛЌдйМгЩЯФбвдПижЦж№НЅЩЯЩ§ЕФГЩБОЃЌВЫАйЙЩЗнЛђМБашЩЯЪаВЙбЊЁЃгазЈвЕШЫЪПБэЪОЃЌНќФъРДЃЌгУЙЄГЩБОКЭЕъЦЬзтСоМлИёЕФГжајЩЯеЧЃЌЕМжТСуЪлаавЕзлКЯдЫгЊГЩБОВЛЖЯЩЯЩ§ЃЛЭЌЪБЃЌЯпЯТЛЦН№жщБІЙКТђЪєгк“ЬхбщЪН”ЯћЗбЃЌЦфРћШѓЫЎЦНШнвзЪмЕНаТЙквпЧщЕШЬиЪтЪТМўЕФНЯДѓИКУцгАЯьЁЃвђДЫЃЌЛЦН№жщБІСуЪлаавЕашЭцзЊгЊЯњФЃЪНМѕЩйдЫгЊГЩБОЕФЭЌЪБЃЌвВашОЁСПМѕЩйЬиЪтЪТМўДјРДЕФИКУцгАЯьЃЌВЂГжајЬсЩ§здЩэЕФЮќв§СІЃЌДгетЗНУцРДНВЃЌВЫАйЙЩЗнЛЙашМгАбОЂЁЃ

ЁЁЁЁВЫАйЙЩЗнгыЭЌаавЕПЩБШЙЋЫОУЋРћТЪЖдБШЧщПі

Ъ§ОнРДдДЃКЙЋЫОеаЙЩЪщ

РДдДЃКЭЖзЪЪББЈ баОПдБ ЪБгъ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ВЫАйЙЩЗн |