|

2020年12月31日,武汉中心医院急诊科主任艾芬医生的一条微博将三千亿市值的爱尔眼科医院集团股份有限公司(以下简称“爱尔眼科”,300015.SZ)推到了风口浪尖。社会就艾芬医生与爱尔眼科争议的术前检查、晶体植入是否必要以及是否是手术造成了患者视网膜脱落等问题展开了讨论,个别网友也分享了自身的就诊经历以证明支持或反对爱尔眼科。

人体的构成非常复杂,因此医疗事故难以避免。艾芬医生与爱尔眼科之间的争议之所以能引发社会的强烈关注,一方面是艾芬医生有着抗疫医生的光环从而受到高度关注;另一方面则是,爱尔眼科在医疗事业的公益性与作为企业的盈利性之间未能做到很好的平衡,因此社会上积压的对爱尔眼科的情绪借助此次事件集中释放了出来。

作为专业的人士,艾芬医生与爱尔眼科在这次纠纷的处理上都很克制。在相关部门的调查结果与三方机构的评估报告出来之前,就已有信息很难判断孰是孰非。不过,若爱尔眼科不能平衡作为医疗机构的公益性与作为企业单位的盈利性之间的矛盾,此后的路恐怕依旧隐患重重。

越来越高的医疗费用

从企业盈利性角度来说,爱尔眼科无疑做得十分出色。自2007年公布财务数据开始,爱尔眼科的收入与净利润就保持着较高水平的增长,公司股价在复权后较上市时相比已上涨了50多倍。

作为民营的眼科医院,爱尔眼科要保持收入与净利润的高速增长,势必需要增加患者就诊人数或者提高服务单价。爱尔眼科在这两个方面都做了努力,而在很长一段时间内,爱尔眼科收入的增长率都高于在爱尔眼科做眼科手术的患者人数的增长率。比如2015年,在爱尔眼科做眼科手术的病例数为32.32万例,较2014年增长了29.03%;同一报告期,爱尔眼科实现收入31.66亿元,较2014年增长了31.79%。此后的2016年-2019年爱尔眼科公布的实施手术数与公司当期营收的增长率之间均呈现这样的特点。尤其是2018年,这二者增长率之间的差距高达24.24个百分点。

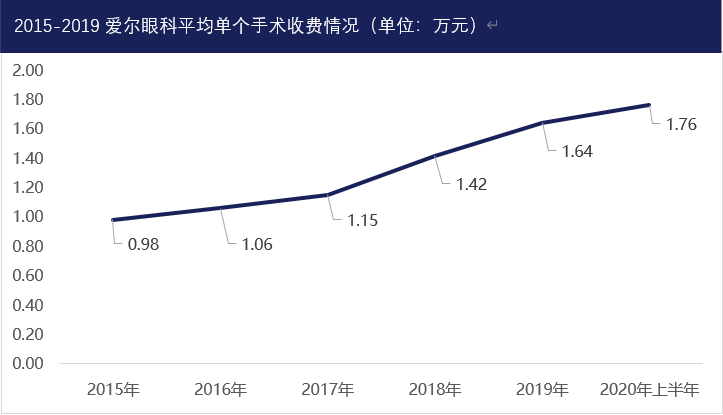

数据来源:爱尔眼科年报、半年报

简单的把公司总收入与当期所做手术的数量相除,可以看出客单价的变动情况。2015年-2020年上半年,这一比值呈明显的上涨趋势,由2015年的0.98万元上涨到2020年上半年的1.76万元,数年间单个患者的手术支出增长了近8成。单个患者手术收入的增加也让爱尔眼科的毛利率在最近几年内呈明显的增长趋势,公司的毛利率由2015年的46.59%增长到2019年的49.3%,在4年间增长了近3个百分点。虽然2020年前三季度,受疫情影响,爱尔眼科的毛利率下降到47.65%,较2019年末相比有所下降,但仍高于2018末的47%。

单个患者人均收入增加,公司销售毛利率持续增长,爱尔眼科被社会质疑过度医疗也并非毫无根据。

并购支撑业绩增长

其实除了自身发展扩充门店外,大量并购新的分支机构也是爱尔眼科保持业绩持续增长的秘诀之一。在2009年,爱尔眼科上市之时,旗下的医院仅有19家,此后的一段时间内,爱尔眼科保持着平均每年新增约7家眼科医院的发展速度。

不过,这样的发展策略在2014年发生了变化。在这一年,爱尔眼科联合专业的投资机构成立并购基金,利用并购基金从体系外新建或收购眼科医院,盈利后再置入上市公司,实现并表。

如湖南爱尔中钰眼科医疗产业投资合伙企业(有限合伙)(以下简称“湖南中钰”)、深圳前海东方爱尔医疗产业并购合伙企业(有限合伙)(以下简称“深圳爱尔”),2016年,爱尔眼科就收购了这两家基金孵化的滨州沪滨爱尔眼科医院有限公司、湖州爱尔眼科医院有限公司等多个眼科医院。

自2014年到2020年,包括湖南中钰、深圳爱尔在内,爱尔眼科已成立了8只并购基金。截至2020年11月30日,爱尔眼科和并购基金旗下在大陆地区开业的医院已经有434家,门诊部118家。 共2页 [1] [2] 下一页 搜索更多: 爱尔眼科 |