近些年,随着民众健康意识提升,减肥族、跑步族、养生族越来越多,吃保健品蔚然成风,上至耄耋老人下至童稚小儿,趋势越来越年轻化,群体越来越庞大。

作为行业内的领军品牌,基于赛道的景气度和较早布局的先发优势,汤臣倍健(300146)在2020年较为困难的市场环境中依然取得了不错的成绩。

财报显示,2020年前三季度,汤臣倍健实现营收50.33亿元,同比增长14.88%;归母净利润14.67亿元,同比增长23.16%;扣非净利润14.88亿元,同比增长31.07%。

不过,抽丝剥茧,汤臣倍健这组漂亮的利润增长数据包含些许“水分”, 长期来看, 背后亦藏有“隐患”。

本文,节点财经将从汤臣倍健的历史沿革、产品布局、财务状况、上行空间等多个维度入手,全面拆解这家公司。

/ 01 /

看历史沿革:

从“倍健”到“汤臣倍健”

2002年,梁允超拿出70.38万元,收购了广州佰健69.68%的股份,开始生产和销售“倍健”品牌的各种膳食营养补充剂,始为汤臣倍健的雏形。

而后,梁允超又收购了珠海海狮龙,将其作为生产基地,并通过大力扩张药店渠道,迅速抢占非直销领域空白市场,为公司的早期发展积蓄动力。

据悉,2003年广州佰健的营业收入为1043.45万元,净利润39.80万元。到2004年,营业收入猛增到3505.79万元,净利润高达1054.96万元。

2008年,梁允超以海狮龙为平台,将自己控制的广州佰健、奈梵斯和友邦制药整合,正式将公司更名为“广东汤臣倍健生物科技有限公司”,同时也是为踏入资本市场做准备。

2010年算是汤臣倍健的高光之年。8月,汤臣倍健在上海完成了与全球最具代表性的明星之一姚明的签约仪式,如同当年耐克选择乔丹,有姚明代言的汤臣倍健,迈出了由渠道驱动向品牌驱动重要的一步。12月,汤臣倍健登陆深交所创业板,募集资金用于产能扩充和营销网络升级。

依靠姚明的明星效应及资本市场的资金支持,汤臣倍健开始向大众知名品牌过渡,业绩迅速精进,并逐渐确立行业龙头地位。

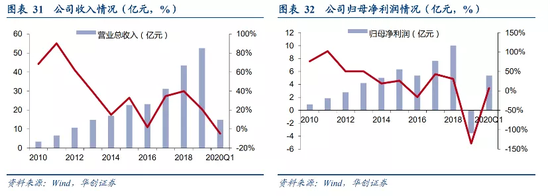

拉长来看,自2010年上市以来,汤臣倍健营收和归母净利润均增长了10余倍,年均复合增速近40%,整体业绩保持向上趋势。

图源:华创证券研究报告

但不可否认是,期间也有过波动。比如2012年“毒胶囊”事件,汤臣倍健单季净利润出现大幅下滑;2016年,囿于禁止明星代言、海外电商冲击和药店扩张红利结束,公司增速严重放缓,净利润缩水15.8%……

/ 02 /

看业务布局:

主品牌+大单品模式

2017年,为了应对业绩压力,汤臣倍健提出“大单品”模式,并将其作为继姚明代言之后的第二个重大市场战略。

围绕这些调整,主打氨糖软骨素产品的子品牌“健力多”被推到台前。

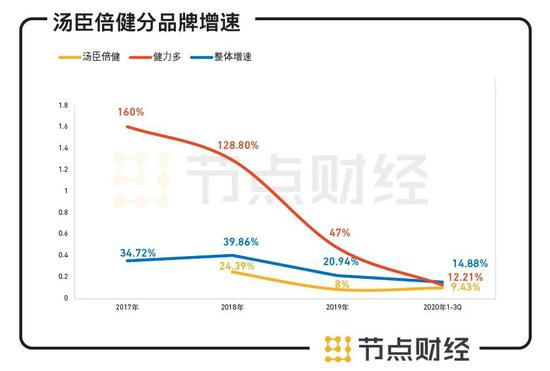

通过大范围、高频次投放广告,配合骨健康检测、骨健康讲座等销售手段教育消费者,以及强化渠道覆盖广度和深度,2017年“健力多”实现了超160%的增长,2018年继续维持128.80%的高亢增速,创造收入8.09亿元。

2019年,“健力多”同比增长约47%,营业收入达11.90 亿元,占比22.61%;同期,主品牌“汤臣倍健”增速约8%,营收占比61%;公司营收整体增速20.94%。

不难看出,“健力多”作为公司第二大营收支柱,也是拉动公司业绩增长的“引擎”。

数据来源:汤臣倍健财报

截至目前,汤臣倍健旗下有四大单品,除了“健力多”,还包括收购得来的澳大利亚品牌LSG,关注眼部健康的储备大单品 “健视佳”、面向护肝市场的储备大单品“健甘适”。

2019年,LSG境内外营收合计5.87亿,据公司在年报里称,LSG的营收没有带来预期增长。“健视佳”和“健甘适”未披露具体数据。

值得注意的是,在高速增长多年后,“健力多”明显慢了下来,2020年前三季度增速已降至12.21%。“健视佳”和“健甘适”尚在推广期,LSG2019年受《电子商务法》打击,元气大伤,现正处在恢复期。汤臣倍健后续增长动力略显不足。

/ 03 /

看盈利能力:

毛利率下滑

靠压缩费用提升净利率

纵向梳理,汤臣倍健近三年来业绩增速逐渐放缓。

2017年—2019年,其营业收入31.11亿元、43.51亿元和52.62亿元,同比增长34.72%、39.86%和20.94%;对应归母净利润7.66亿元、10.02亿元和10.46亿元(未计提商务和无形资产减值),同比增长43.17%、30.79%和4.49%,公司业绩增长已显疲态。

数据来源:汤臣倍健财报

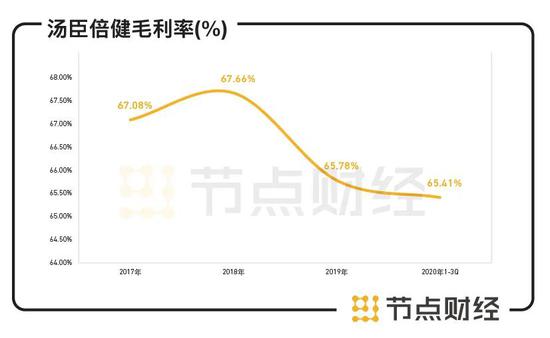

2020年前三季度,营收增速进一步放缓至14.88%。同时,囿于营业成本增速高于营收增速,汤臣倍健毛利率同比上期下滑1.91%,为65.41%。

不过,毛利率的降低并未影响到汤臣倍健的净利率,其净利率反而提升了3.55%。

背后的秘密来自于大力削减期间费用。报告期内,汤臣倍健销售费用为9.96亿元,较上年同期12.12亿元减少超2亿元,同比下降17.82%,管理费用和财务费用分别同比下降2.36%、202.22%,由此产生了立竿见影的效果。

这似乎更像是短期压缩费用,以谋求利润增长,但也让收益质量打了折扣。

长期来看,在竞争激烈的保健品市场,这并不是一个可以让公司一劳永逸的好方法。

共2页 [1] [2] 下一页

搜索更多: 汤臣倍健