|

������ǰ�ڻ�Ʋ������ȴδ���й��������� ��Ŀ��Ȼ�滷��Υ�����

�������ȿ�����ʱ������Ļ�ƴ������⣬�������걨���й�˵������������ŵ����û������ǰ�ڲ������������������������¶�Ĺ��棬12��1�գ���ŵ��������ǰ�ڻ�Ʋ�����������Լ����������ߵĶ��ڱ������ר��˵����

�����ӹ�����������ŵ����Ȼ���ݾ�ʾ��Ҫ��Բ�ǡ���Ļ�ƴ��������˸���������ȴ��¶����������ˮƽ��������������û�еõ������ԸĽ��ֳ���Ӱ��������Ϣ������

����������״��걨���б���Ļ������⣬�й�����ʾ����ŵ�������ж������������Ŀ�����ڳ��ڳ�����ƴ����������е������

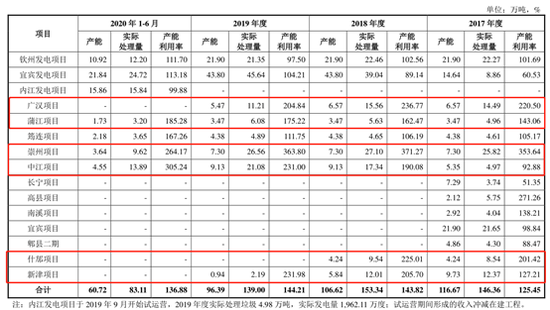

�������У��㺺��Ŀ2017-2019�����������ȫ������200%���ѽ���Ŀ2020���ϰ���Ҳ������185.28%��������Ŀ���н���Ŀ˫˫һ�ȳ���300%��ʲ����Ŀ���½���Ŀ��2018���������������ʶ���200%���ϡ�

���������ý�屨�����õ�һλ��������ʦ�ƣ�“������������ʱ��100%����150%���ڶ����������������ɴ�200%���ϣ��Ͳ�̫�����ˡ�ͬʱ������������������ڳ���������������ܴ������̾ͻᱻ����ɺܶ�β����β����������꣬�����µ���Ⱦ��”

�������⣬�ݹ��ڻ����о����ģ�IPE��������Ϣ��ʾ���ڵ�һ�ε�¼��ҵ��ʧ�������7��䣬��ŵ����4��������Ŀ���ڵصĻ������ŵ�ͨ���ʹ������ܼƷ���10.14��Ԫ��

������Դ�����˲ƾ� ��˾�۲� ��2ҳ ��һҳ [1] [2] ��������: ��ŵ�� |