|

11月28日,豆神教育宣布以2.5亿元出售子公司江南信安100%股权,较2016年4.04亿元的收购价大幅下降,深交所对此出具关注函。此外,公司在10月披露的新一轮定增方案于12月10日收到了审核问询函。

正在转型布局教育赛道的豆神教育,近年来进行多次并购,然而近三年业绩却未有明显增长,面临一定的商誉减值风险。截至2020年12月21日,豆神教育60日内股价跌幅已达43.74%。

外延式收购转型教育

豆神教育(曾用名立思辰),前身为北京立思辰科技股份有限公司,主要从事办公信息系统解决方案及服务。公司于2009年登陆创业板,是创业板首批28家上市企业之一。

2012年底,因原主营业务业绩下滑,公司开启转型教育板块之路。2014年以来,豆神教育先后收购叁陆零教育、百年英才等多家教育公司,持续加码教育赛道。2016年,公司纳入康邦科技,布局智慧校园业务。同年,公司旗下教育产品营收实现9.9亿元,占公司2016年度总营业收入的52.64%,教育业务首次超过其传统业务营收。

2018年,豆神教育宣布剥离信息安全业务资产,将集中资源、人才于教育产业。公司分别以4.8亿、7.02亿元现金收购中文未来51%和39%股权,布局大语文赛道。2019年财报显示,公司教育业务营收比重已达89%。

目前,公司核心业务囊括大语文学习、升学服务及智慧教育业务。

10亿商誉减值吞噬利润 现金流承压

虽然业务板块持续扩大,但豆神教育的业绩却不及预期,商誉减值风险高悬。

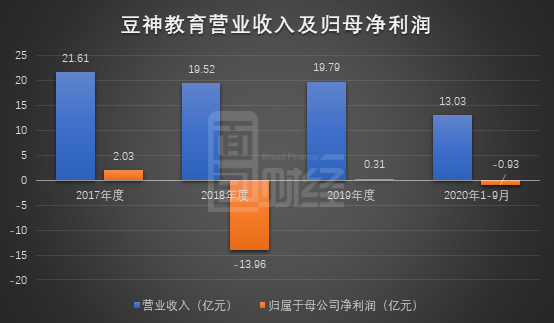

财报显示,公司2018年营收、净利均同比下滑,其中归母净利润亏损近14亿元。查阅年报,公司于2018年对8家子公司计提商誉减值,共计10.8亿元,包括其并购的康邦科技、江南信安及叁陆零教育。除此之外,公司还计提了1.98亿元坏账准备。

2019年,公司大语文业务收入4.38亿元,同比增长143%;净利润1.39亿,同比增加114%。受益于大语文培训业务的快速扩张,公司业绩扭亏为盈。不过,其营收及净利润均仍低于2017年数据。

今年前三季度,受疫情影响,公司营收同比下降1.65%,归母净利润同比下滑257.09%。随着业绩的下滑,公司商誉减值的压力加大。截至2020年9月30日,豆神教育商誉价值为28.62亿元,占净资产比例达87.9%。

值得关注的是,今年前三季度豆神教育经营性现金流净流出3.2亿元,同比减少1718.85%。随着公司的教育扩张,公司的短期借款也在不断攀升,截至2020年9月30日,豆神教育货币资金为1.76亿元,而短期借款却高达7.38亿元。 共2页 [1] [2] 下一页 搜索更多: 豆神教育 |