|

����Դ��ŵ�Խ����й��飩

�������۳ɱ����� �з�Ͷ���»�

�������ڹ�˾�ij�������ŵ�Խ������ͳƣ���˾���־�Ӫ���������뾭Ӫ��ص����ۺ�������֧�Լ��з���Ŀ�����Ŀ�֧��

��������ŵ�Խ���Ŀǰ���г���������۹ܻ�������������Դ�Ӫ�ն���Դ��������������룬��������ռ��Ӫ�յ�90%���ϣ�δ��Ԥ��ŵ�Խ����Ķ���������Դ���Դ����ֲ�Ʒ����ҵ��Ϊ����

�����������ڣ�����������۹ܹ���������ֱ�Ϊ1880��Ԫ��5400��Ԫ��980��Ԫ��

������ŵ�Խ��������۳ɱ�ȴ�Ӹ߲��£�����������۹ܲ�����Ӫ���������ǹ�˾�����۷��á�

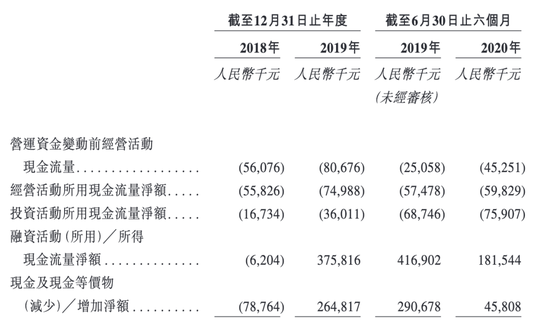

���������й�����ʾ��2018����2019�꣬ŵ�Խ��������ۼ�������֧��2595.9��Ԫ������7560.9��Ԫ��ͬ������191.26%��2020���ϰ��������֧��Ϊ2091.2��Ԫ�����������ͬ�ڵ�1390.6��Ԫ��ͬ������50.38%��

���������з�Ͷ���ϣ�ŵ�Խ�����Ͷ��ȴ���»����ơ�2019�꣬ŵ�Խ������з�����Ϊ2637.1��Ԫ����ͬ�����۷��õ�����֮һ��2020���ϰ��꣬�з�����Ϊ1047.1��Ԫ��������ͬ��Ϊ1051.7��Ԫ�����»����ơ�

�����ɼ��������Ʒ�з���ŵ�Խ��������Ӳ�Ʒ��Ӫ����

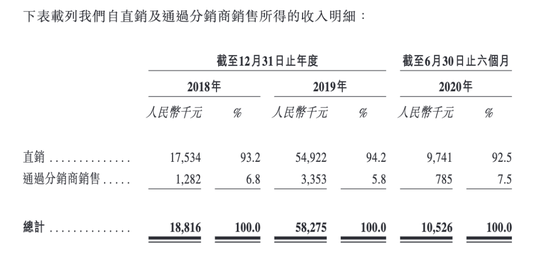

�������У�ŵ�Խ�����Ȼ��ֱ��ģʽ�����˽�ǿ������ֱ��������Ҫ����ҽԺ��������ġ����չ�˾��ҩ���������������������ڣ�ŵ�Խ���ֱ��ģʽ��Ӫ��ռ�ȷֱ�Ϊ93.2%��94.2%��92.5%��

����Դ��ŵ�Խ����й��飩

��������Ӱ��������

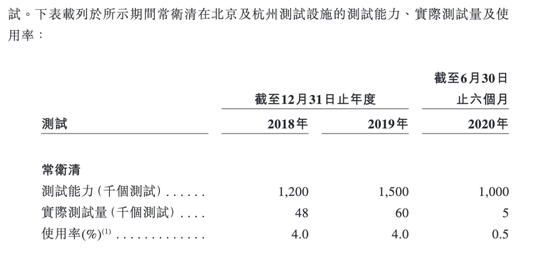

����ŵ�Խ���ӵ������λ���й����������ݵ�ʵ���ң����ڽ���PCR�������ٴ�ʵ�顣2018����2019�꣬ʵ���ҵ�ʹ����ά������ȶ���������4%����2020���ϰ��꣬�������ʹ���������½�����Ϊ0.5%��

�����Դˣ�ŵ�Խ������ͳƣ���������Ӱ�죬ҽԺ�����������ʱ�رյ��������������¡�

����Դ��ŵ�Խ����й��飩

����ͬ���ܵ�����Ӱ��ģ�����ŵ�Խ�����������ʩ��

����2020���ϰ��꣬�������ʹ���ʴ�80%���ϵ���14.8%������Ҳ��21�����4�����۹ܵ�ʹ����Ҳ��96.2%����29.4%��������202�����59��

����Դ��ŵ�Խ����й��飩

����������Ʒ���������������ʵ��»�ȫ����������飬��Ȼ�е�Ƭ��

����������ʾ���й��Ľ�ֱ����ɸ��Ŀǰ��Խ�Ϊ����ļ���������ŵ�Խ�����ʹ�õļ��������ǽ᳦����FOBT/FIT���������øü����IJ�Ʒ���ʴﵽ��14.9%����ŵ�Խ����ij�������õĶ�е�FITDNA���������ڷ�չ���ڣ����ʽ���0.01%���ֽ�����Զ����FOBT/FIT������

����ŵ�Խ����IJ�ƷĿǰ�����г���������ɸ������������ӹ�˾��Ʒ���ռ��ԣ���������������ʣ���ŵ�Խ��������û�����Ҫ˼���ķ���——���������ŵ�Խ�����Ҫ�������Ҫ���������ʱ����⣬ŵ�Խ���ֻ��IPO�ڵ��ʲ��ܹ����������ҳ�����չ��

������Դ��IPO�ο� ��/Ф�� ��2ҳ ��һҳ [1] [2] ��������: ŵ�Խ��� |