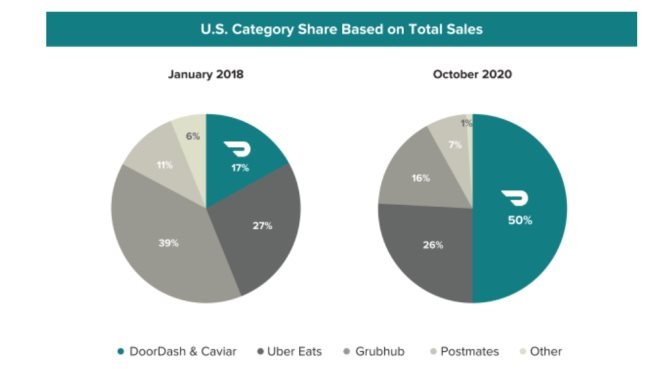

ЎЎЎЎЧӘХЫөг·ўЙъФЪ2019ДкЈ¬DoorDashівЧКФј4.1ТЪГАФӘНкіЙ¶ФCaviarөДКХ№әЎЈ°ҙ2020Дк10ФВөДЧЬПъКЫ¶ојЖЛгЈ¬DoorDashУлCaviarАЫјЖХјҫЭ50%өДКРіЎ·Э¶оЈ¬БмПИ26%өДUberEatsЎў16%өДGrubHubЎў7%өДPostmatesөИЖдЛыНжјТЎЈ

НјЖ¬АҙЧФХР№ЙКй

ЎЎЎЎ“ПВіБКРіЎ”іЙОӘЛьөДЦШТӘХуөШЈ¬DoorDashФЪХР№ЙКйЦРіЖёьЗгПтУЪФЪҪјЗшКРіЎәНҪПРЎөД¶јКРөШЗш·ўБҰЈ¬ЖдФЪҪјЗшКРіЎөДКРіЎХјУРВКТСҙп58%ЎЈФЪГА№ъЎўјУДГҙуЎў°ДҙуАыСЗөДЙМјТКэБҝі¬№э39НтЈ¬ЧЬөДУГ»§Кэі¬№э1800НтЎЈЙМјТФЪDoorDashЖҪМЁЙПөДПъКЫЧЬ¶оТСі¬№э190ТЪГАФӘЈ¬ЖдЦР2019ДкЖҪМЁЙПГҝТ»ЙМјТөДН¬өкПъКЫ¶оН¬ұИФціӨ59%ЎЈ

ЎЎЎЎDoorDashТІ№«ІјБЛЧФјәөД»бФұКэБҝЎЈГҝФВідЦө9.99ГАФӘөДDashPassЈ¬ҫНҝЙТФПнКЬГвЖҪМЁНвЛН·СөД·юОсЎЈҪШЦБ2020Дк9ФВ30ИХТСУөУРі¬№э500НтГы»бФұЎЈ

ЎЎЎЎГА№ъПЖЖрНвВфҙуХҪ

ЎЎЎЎИз№ы»ШөҪ№ъДЪКРіЎАҙҝҙЈ¬ЛжұгТ»ёцКэЧЦБаіцАҙ¶јЧгТФДлС№DoorDashЎЈТФГАНЕ2020өЪ¶юјҫ¶ИІЖұЁАҙҝҙЈ¬УӘКХ247.2ТЪФӘЈ¬ІНТыНвВфИХҫщҪ»ТЧұККэ2.4ТЪұКЈ¬»оФҫУГ»§Кэ4.5ТЪЈ¬ЙМјТКэУР600НтЎЈ

ЎЎЎЎТ»·ҪГжФЪУЪЦР№ъ5ДкЗ°ҫНТСПЖЖрөДНвВфЦ®ХҪЈ¬КРіЎҪМУэәНУГ»§ЕаСшФзТСНкіЙЈ»БнТ»·ҪГжФтКЗБҪёцКРіЎёщұҫЙПөДІ»Н¬ЎЈ

ЎЎЎЎBХҫupЦч“ОТКЗ№щҪЬИр”ФшЧц№эТ»ЖӘ№ШУЪЦРЎўГАНвВфөДКУЖөДЪИЭЈ¬УР100¶аНтҙО№ЫҝҙЎЈКУЖөЦРЛыФЪГА№ъНкіЙБЛТ»ҙОПЯЙПөгөҘЈ¬І»ҪцҝЙСЎЙМјТУРПЮЈ¬ІўЗТЕдЛН·Сәܹ󣬻№ТӘөИ45·ЦЦУЎЈ

ЎЎЎЎЛыЧЬҪбіцБЛБҪөгәЬЦШТӘЈәТ»КЗГА№ъөДІНМьәЬ¶а¶јҪУКЬөз»°өгІНЈ¬ІўІ»ФёТвҪУИлПЯЙПЖҪМЁЈ¬ТтОӘЖҪМЁ»бКХИЎУ¶ҪрЈ¬ЛщТФДЗР©ЙъТвәГөДІН№ЭІ»»б№ТЙПНшЈ»¶юКЗ№ъНвөДНвВфЖҪМЁЕдЛН·СТ»°гФЪ3ГАФӘТФЙПЈ¬Н¬Кұ»№ТӘёшЖпКЦЦ§ё¶РЎ·СЈ¬ЛгПВАҙјЫёсәЬёЯЎЈ

ЎЎЎЎЛщТФПЯЙПНвВфЖҪМЁТӘПлОьТэөҪІНМьөДәПЧчЈ¬ҫНТӘёшІНМьҙшАҙёь¶аРВҝН»§Ј¬¶шІ»ҪцҪцКЗ°САПУГ»§өДПы·СП°№ЯҙУГЕөкөгІНёДОӘЖҪМЁөгІНЎЈ

ЎЎЎЎУРЧКБППФКҫЈ¬ЦР№ъНвВфРРТөөДЙшНёВКОӘ6.1ЈҘЈ¬ПЯЙП»ҜВКОӘ74ЈҘЎЈ¶ФұИЦ®ПВЈ¬ГА№ъНвВфЙшНёВК·ЗіЈёЯЈ¬ОӘ12.5ЈҘЈ¬ө«ПЯЙП»ҜВКҪцОӘ6ЈҘЎЈТІҫНКЗЛөЈ¬ЦР№ъөДНвВфКРіЎКЗұ»ПЯЙПҪМУэЖрАҙөДЈ¬¶шГА№ъөДНвВфКРіЎФЪПЯПВКРіЎҫНТСҫӯіЙКмЎЈ

ЎЎЎЎө«ТЯЗйёшБЛГА№ъНвВфКРіЎТ»ҙОЦШРВёДұдөД»ъ»бЈ¬ПЯЙПНвВфЕдЛНРиЗуұ©ФцЈ¬ЖҪМЁҙу№жДЈХРЖёРВФұ№ӨЈ¬ТІНЖ¶ҜБЛөұөШКіЖ·өкЎўІН№ЭәНЖдЛыЙъ»оұШРиЖ·өкЖМөДЙъТвЎЈ

ЎЎЎЎҪсДк“»ҘБӘНшЕ®Нх”ВкАц·ГЧҝЛМбҪ»өДұЁёжЦРЈ¬ТІ¶ФПЯЙПНвВфЖҪМЁУРБЛЧЕЦШГиКцЈә“ОТГЗИПОӘ°ҙРиәНЛН»хЙПГЕ·юОсНЁ№эТ»ёц·ЗіЈКұЖЪУАҫГРФөША©ҙуБЛЛыГЗөДКРіЎ·Э¶оЎЈХвР©°ҙРиЖҪМЁёшПы·СХЯҙшАҙөДұгАыІ»СФ¶шУчЈ¬ОТГЗјМРшЕР¶ПЈ¬°ҙРиЖҪМЁФЪГА№ъМṩБй»оҫНТөёЪО»өДЦШТӘРФұ»өН№АБЛЎЈФЪИ«КАҪзРн¶аөШЗшЈ¬УИЖдКЗСЗЦЮЈ¬°ҙРи·юОсТӘұИГА№ъёьјУЖХј°әНёьПИҪшЎЈ”

ЎЎЎЎЧчОӘ°ҙРиҫӯјГөДЦШТӘІҝ·ЦЈ¬ПЯЙПНвВфЖҪМЁіЙБЛФЪҙжБҝКРіЎҙшАҙРВФцБҝөД“әГЙъТв”Ј¬¶шөұПВөДГА№ъКРіЎТІ·ўЙъБЛЦР№ъ5ДкЗ°өДҫ°ПуЈ¬ёоҫЭХҪХэФЪНвВфКРіЎРЛЖрЎЈ

ЎЎЎЎҪсДк6ФВЈ¬Е·ЦЮЧоҙуНвВф№«ЛҫJust Eat?TakeawayКХ№әБЛGrubHubЎЈҪсДк7ФВЈ¬UberТФ26.5ТЪГАҪрКХ№әБЛНвВфЖҪМЁPostmatesЎЈЦБҙЛЈ¬ГА№ъКРіЎ»щұҫИ·БўБЛ“ИэЗҝ”ёсҫЦЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬НвВфТөОсёшUberҙшАҙөДКХИлАҙФҙТСҫӯі¬№эҙтіөТөОсЎЈЧоҪьUber·ўІјІЖұЁЎЈұЁёжПФКҫЈ¬UberФЪ2020ДкөЪИэјҫ¶ИУӘКХОӘ31.29ТЪГАФӘЈ¬УлЙПДкН¬ЖЪөД38.13ТЪГАФӘПаұИПВҪө18%ЎЈ

ЎЎЎЎХвЖдЦРЈ¬UberөЪИэјҫ¶ИНшФјіөТөОсУӘКХОӘ13.65ТЪГАФӘЈ¬ҪПЙПДкН¬ЖЪөД28.95ТЪГАФӘПВҪө53%Ј»ҝмөЭТөОсЈЁЦчТӘКЗЛНІНЈ©УӘКХОӘ14.51ТЪГАФӘЈ¬ҪПЙПДкН¬ЖЪөД6.45ТЪГАФӘФціӨ125%Ј»

ЎЎЎЎ¶ФУЪUberАҙЛөЈ¬НвВфКЗЛьұШРлХщ¶бөДЦШТӘХуөШЎЈ

ЎЎЎЎәНЦР№ъКРіЎөДЧЯПтТ»СщЈ¬ЖдКөҪУПВАҙНвВфХҪіЎҪ«ЧЯПт“ПВіБКРіЎ”ЎЈө«ГА№ъөДПВіБКРіЎҝЦЕВ»бұИЦР№ъөДПВіБКРіЎёьјУДСҝРЈ¬ТтОӘФЪҙуЦРРНіЗКРИЭТЧРОіЙ№жДЈР§УҰЈ¬ө«ФЩПтЖдЛьЦРРЎіЗКРөДЙшНёіЙұҫәНФЛУӘДС¶ИәЬҙуЈ¬УИЖдГА№ъөДНвВфРРТө»№ГжБЩПа¶ФёЯ¶оөДИЛ№Ө·СЎЈ

ЎЎЎЎТтҙЛ“ЙХЗ®”І»ДЬНЈЈ¬ИҘДкДкөЧЦБҪсЈ¬°ьАЁ“ИэЗҝ”ТФј°ЖдЛыТ»Р©ҙ№ЦұЖ·АаНвВфЖҪМЁФЪДЪЈ¬ГА№ъНвВфРРТө№І·ўЙъБЛі¬№э7ЖрИЪЧККВјюЈ¬№ІОьҪ𳬹э4.6ТЪГАФӘЎЈ

ЎЎЎЎҝЙТФФӨЖЪөДКЗЈ¬ЛжЧЕDoorDashЙПКРЈ¬ГА№ъНвВфёсҫЦөДЕЕО»ХҪІЕёХёХАӯҝӘЎЈ

ЎЎЎЎАҙФҙЈәөзЙМФЪПЯ СоДаНЮ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ¶цБЛГҙ