|

着急向前奔的美年健康(002044.SZ)净利润由正转负,美年健康只用了一个年报周期。商誉及财务费用高企,市值缩水等诸多问题,一时间所有的隐患都暴露无遗。

目前,今年三季报显示,美年健康依旧处于亏损中,“金主爸爸”也正在慢慢将其抛弃。靠“卖子”真的可以求生、翻盘?

激进狂奔,成绩单难看

美年健康成立于2004年,是一家以健康体检为核心,集健康咨询、健康评估、健康干预于一体的专业体检和医疗服务集团。2015 年通过借壳江苏三友上市。

成功上市后,美年健康疯狂扩张,收购了预计不少于40家公司的股权。其中,公司2016年、2017 年分别收购美兆体检和慈铭体检,并通过“自建+并购”方式建设了约700 家体检中心扩大布局,2019年,阿里巴巴战略入股美年健康。

阿里的“接盘”也被市场视为美年健康的重大利好。但目前来看,尚未能一改美年健康的困境。

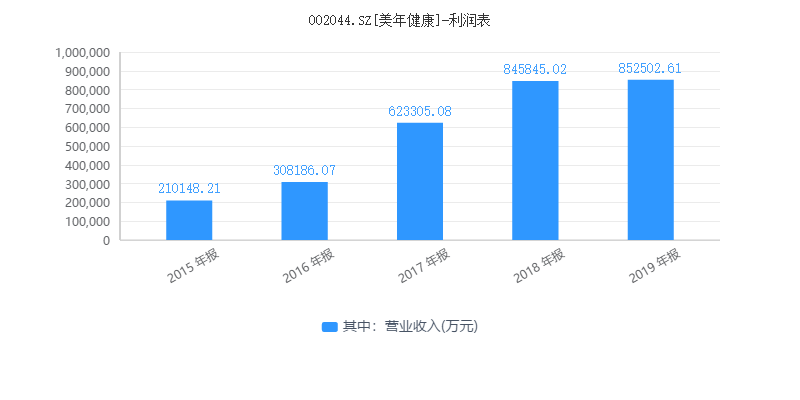

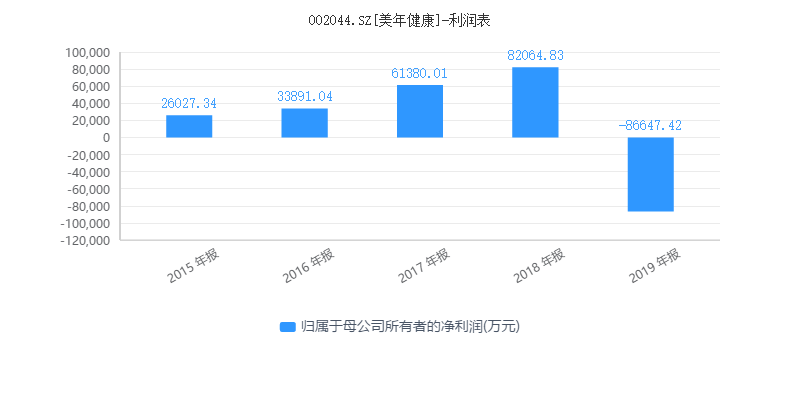

根据《每日财报》的统计,2015年以来,由于外延式并购扩张,美年健康的营业收入和净利润快速增长,增速均超30%。2015―2018年间,美年健康营收分别为21.01亿、30.82亿、62.33亿、84.58亿,同比增长46.89%、46.65%、44.48%、34.64%。美年健康实现归母净利润2.6亿元、3.39亿元、6.14亿元和8.21亿元。

但是2019年以来,美年健康的业绩高速增长出现拐点。今年4月14日,美年健康发布2019年业绩年报显示,2019年实现营业收入85.27亿元,同比增长0.81%;归属于上市公司股东的净利润为-8.66亿元,同比下降205.58%。

继2019年大幅亏损之后,今年三季度,公司2020年前三季度实现营业总收入44.2亿元,比上年同期减少29.61%;实现归属于上市公司股东的净利润-0.52亿元,比上年同期减少232.15%。

受此消息影响,美年健康一路下跌。截至11月4日收盘,该股报收13.75元,收盘跌10.01%,跌停板上封单超过万手。短短的4个交易日,该股累计跌幅超过21%;市值蒸发近144亿元,最新市值为538.2亿。

扩张后遗症凸显,美年健康欲“卖子求生”

当能力支撑不起野心的时候,所有的路都是“弯路”。连年疯狂并购,却未能增厚业绩,反而给其带来了畸高的商誉和一身的诟病。

因近年疯狂并购,2015―2018年其商誉分别为4.17亿、35.87亿、40.46亿、47.39亿,同比增长率为760.19%、11.28%、17.13%。

至2019年末,美年健康因收购形成的商誉资产组共107 个,商誉高达51.39亿元,是2018年净利润的9倍多。截至今年9月底,公司商誉余额高达43.27亿元,占公司总资产的25.77%。

此外,带来的不止有商誉这个扩张后遗症,除了业绩滑坡、商誉高企,美年健康还面临着财务费用、负债的攀升。

在负债方面,公司的有息负债一路飙升,2019年末,公司短期借款、长期借款和应付债券分别为23.09亿元、11.83亿元和13.68亿元,合计金额为48.6亿元,占总资产比例为25.69%。

截至2020年三季度,公司短期借款余额20.83亿元,长期借款余额16亿元,一年内到期的非流动负债23.25亿元,上述3项负债合计形成的有息负债余额69.09亿元,占总资产的35.78%。

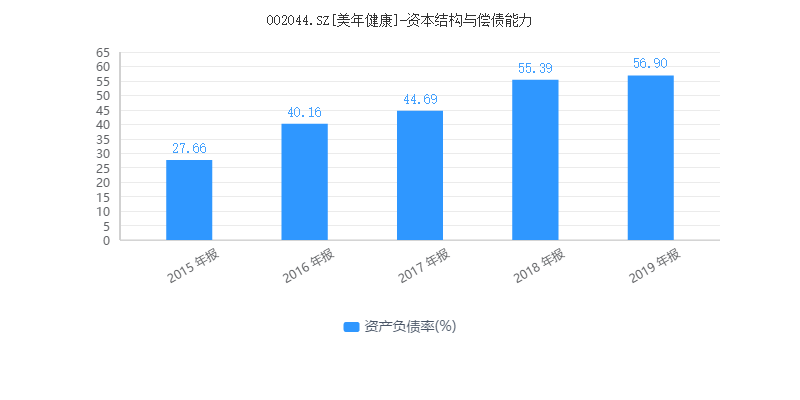

上市后,公司的资产负债率也在逐年走高。2015-2019年,美年健康的资产偿债率分别为27.66%、40.16%、44.69%、55.39%、56.9%,处于快速上升状态。 共2页 [1] [2] 下一页 搜索更多: 美年健康 |