|

�����Ų�һ��“����”

�������ڻ��ȳ��°���Ϊ�γ��������ʲ���IP GLOBAL�й�����ϯ����ѧ�Ұ���ϲ�����ƣ��ӻ��ȳǽ��ڵ�һϵ�ж���������������Ŀ���ʲ�ּ������ս�ߺ��Ż��ֽ�������ս�ԴӼ���ǰ��ռ��Դת����Ŀǰ�����Ż��ֽ���Ϊ���ġ�

����2017�����������ڴ��ģ�������źͽ��裬���ȳǾ�Ӫ��ֽ���������һֱ���ָ�ֵ��2017-2019�꣬���ȳǾ�Ӫ�ֽ����ֱ�Ϊ-79.14��Ԫ��-100.45��Ԫ��-51.88��Ԫ������2020��6�µף����ȳ��ֽ���Ϊ-95.95��Ԫ��ͬ���µ�12.3%��

��������“��������”����¹�ѹ����2019���걨������ʾ�����ȳ�A������ɫ������𣬼�����Ԥ�տ����ʲ���ծ�ʵ���70%������ծ�ʵ���100%���ֽ��ծ�ȴ���1��

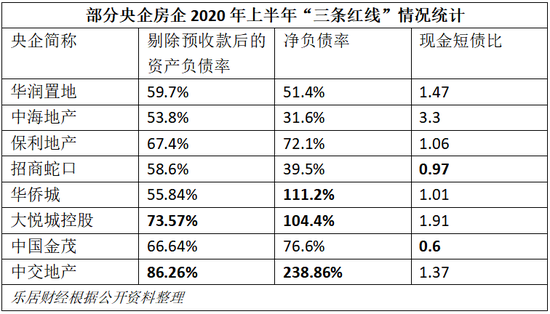

����������ڽ����ϰ��귢���˱仯�����걨��ʾ�����ȳ���Ԥ�տ����ʲ���ծ��Ϊ55.84%������ծ��ԼΪ111.2%���ֽ��ծ��Լ1.01��������һ��“����”��

�������־Ӳƾ�����ȫͳ�ƣ�����2020���ϰ��꣬�����õء��к��ز��������ز��Ⱦ������̵����������߿������ȳǡ����ó��عɾ�����һ��“����”���н��ز����������“����”��

��������ծ��������ز����ߵĸ߷������н��ز����ϱ�8������ز���˾����ߣ���238.86%������ǻ��ȳǺʹ��óǿعɣ��ֱ�Ϊ111.2%��104.4%������ļ��Ҷ�δ�������ߡ�

�����ֽ��ծ���ϣ��к��ز��Ըߴ�3.3����ֵ���ܣ������ز������ȳ����������Ƹոչ��ߣ������߿ڡ��й���ï����0.97��0.6���ֽ��ծ�Ȳ���һ��“����”��

������Ԥ�տ����ʲ���ծ�ʷ��棬���н��ز����й���ï�ֱ���73.57%��86.26%�����⣬���༸�Ҿ�ά����50%~70%�İ�ȫ�����ڡ�

����“����Ȧ��”��ս�Բ��֡��������ϵĴ������Ͷ����Ŀ�����Ļ��ȳ��Ѿ���ծ��ѹ�����Ų�“����”�����ȳ�δ��������֮·����Ȼ�����ض���Զ��

������Դ���־Ӳƾ� ������ �������� ��2ҳ ��һҳ [1] [2] ��������: ���ȳ� |