ЎЎЎЎЅьИХЈ¬ТФ“№Е·ЁЦРТЅ+ПЦґъїЖјј”ОЄВфµгµДЦЗДЬ±гРЇ°ґД¦ЖчЖ·ЕЖЎў“јјКхЗэ¶ЇРНµДґґРВїЖјј№«Лѕ”±¶ЗбЛЙїЖґґ°еЙкЗл»сОКСЇЈ¬µ«ЖдГ«АыИуУлѕ»АыИуЦ®јдµДѕЮґуІоѕаЎўУ¦КХХЛїоєНґж»хѕУёЯІ»ПВµИОКМвЈ¬ТэЖрКРіЎ№ШЧўЎЈ

ЎЎЎЎФЪёчµШґуРНЙМіЎЈ¬ДгѕіЈ»б·ўПЦ±¶ЗбЛЙТФ“№Е·ЁЦРТЅПЦґъїЖјј”Ўў“ТФПИЅшјјКхґтФмИ«ЗтЖ·ЕЖ”Ўў“№ъДЪЦЗДЬ±гРЇ°ґД¦ЖчРРТµµДБмѕьЖуТµ”µДРОПуЈ¬ЧЯЅшґуЦЪКУТ°ЎЈ

ЎЎЎЎЅьИХЈ¬ЙоЫЪКР±¶ЗбЛЙїЖјј№Й·ЭУРПЮ№«ЛѕЈЁПВіЖ“±¶ЗбЛЙ”Ј© ДвµЗВЅїЖґґ°еµДЙкЗлТС»сОКСЇЎЈґЛґОIPOДвДјЧКФј4.97ТЪФЄЈ¬УГУЪУЄПъНшВзЅЁЙиПоДїєНСР·ўЦРРДЙэј¶ЅЁЙиПоДїµИЎЈ

ЎЎЎЎЛдИ»±¶ЗбЛЙЅьИэДкУЄКХєНѕ»АыИуіКЙПХЗМ¬КЖЈ¬µ«ФцЛЩ·Е»єЈ¬ЖЪјд·СУГФцјУІПКіѕ»АыИуЈ¬У¦КХХЛїоєНґж»хёЯЖуµИОКМвЈ¬УлХР№ЙКйЦР“ТйјЫДЬБ¦ЦрЅҐФцЗї”µДЛµ·ЁІўІ»Т»ЦВЎЈ

ЎЎЎЎЎ¶Н¶ЧКХЯНшЎ·ѕНЙПКцОКМвБЄПµ±¶ЗбЛЙЈ¬µГµЅБЛТ»¶ЁµД»ШёґЎЈ

ЎЎЎЎ1

ЎЎЎЎПъКЫ·СУГСПЦШЗЦКґѕ»АыИу

ЎЎЎЎ±¶ЗбЛЙіЙБўУЪ2000ДкЈ¬УµУРЧФЦчЖ·ЕЖ“breo” єН“±¶ЗбЛЙ”Ј¬ЦчґтН·ІїЎўСЫІїЎўѕ±ІїµИПё·ЦПµБРµДРЎРН°ґД¦ЖчЈ¬Н»іц±гРЇРФІўТФ“№Е·ЁЦРТЅ+ПЦґъїЖјј”ОЄВфµгЎЈ

ЎЎЎЎЅьјёДкЈ¬±¶ЗбЛЙУЄКХЎўѕ»АыИуЦрДкФці¤Ј¬µ«ЧоЅьБЅДкФцЛЩіцПЦПВ»¬ЎЈ

ЎЎЎЎѕЭХР№ЙКйЈ¬2017-2019ДкЈ¬±¶ЗбЛЙКµПЦУЄТµКХИл·Ц±рОЄ3.57ТЪФЄЎў5.08ТЪФЄЎў6.94ТЪФЄЈ¬¶ФУ¦µДѕ»АыИуОЄ0.21ТЪФЄЎў0.45ТЪФЄЎў0.55ТЪФЄЎЈ

ЎЎЎЎЦµµГТ»МбµДКЗЈ¬2018ДкєН2019ДкµДУЄКХФцЛЩ·Ц±рОЄ42.3%єН36.6%Ј¬ѕ»АыИуФцЛЩОЄ114.3%єН22.2%ЈЁјыНјЈ©Ј¬ЖдЦРѕ»АыИуФцЛЩґу·щ·Е»єЎЈ

ЎЎЎЎѕ»АыИуФцЛЩґу·щПВЅµЈ¬±ієуµДФТтКЗКІГґЈї

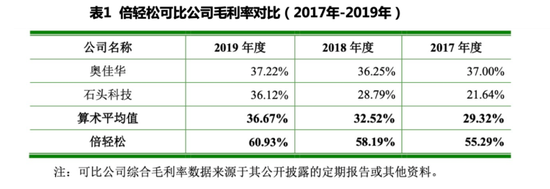

ЎЎЎЎ±ЁёжЖЪДЪЈ¬±¶ЗбЛЙЧЫєПГ«АыВК·Ц±рОЄ55.29%Ўў58.19%Ўў60.93%Ј¬іКЦрДкФці¤µДЗчКЖЈ¬¶шїЙ±И№«Лѕ°ВјС»Є№эИҐИэДкµДГ«АыВКФтОЄ37.00%Ўў36.26%Ўў37.22%ЈЁјы±н1Ј©ЎЈ

ЎЎЎЎ¶ФУЪёЯУЪїЙ±И№«ЛѕµДГ«АыВКЈ¬ХР№ЙКйЦРЅвКНіЖЈ¬ЦчТЄФТтКЗ“№«ЛѕУлїН»§µДТйјЫДЬБ¦ЦрЅҐФцЗї”Ј¬¶ш±¶ЗбЛЙН¬ЖЪѕ»АыВК·Ц±рОЄ5.7%Ўў8.9%Ўў7.9%Ј¬УлГ«АыВКµДІоѕа»щ±ѕФЪ50ёц°Щ·ЦµгЧуУТЎЈ

ЎЎЎЎХвЦЦГ«АыВКУлѕ»АыВКµДѕЮґуІоѕаЈ¬УлЖд±ЁёжЖЪДЪЅь50%µДЖЪјд·СУГВКІ»ОЮ№ШПµЎЈѕЭХР№ЙКйЈ¬2017ДкЦБ2019ДкЈ¬±¶ЗбЛЙµДЖЪјд·СУГХјУЄТµКХИл±ИАэ·Ц±рОЄ 48.74%Ўў46.22%єН 51.30%Ј¬МЮіэХј±ИµНУЪ1%µДІЖОс·СУГЈ¬І»ДСїґіцЈ¬ЕУґуµДИэ·ССПЦШІПКіБЛ±¶ЗбЛЙµДѕ»АыИ󣬶шЖдЦРЈ¬УЦТФПъКЫ·СУГХј±ИЧо¶аЎЈ

ЎЎЎЎ2

ЎЎЎЎУЄПъСР·ў·СУГВКСПЦШК§єв

ЎЎЎЎ±¶ЗбЛЙ¶ЁО»ОЄ“јјКхЗэ¶ЇРНµДґґРВїЖјј№«Лѕ”Ј¬И»¶ш¶Ф±ИЖдУЄПъ·СУГєНСР·ў·СУГµДН¶ИлЗйїцЈ¬Жд“їЖјјЗэ¶Ї”µДДЬБїТэЖрКРіЎЦКТЙЎЈ

ЎЎЎЎ±ЁёжЖЪДЪЈ¬±¶ЗбЛЙµДПъКЫ·СУГ·Ц±рОЄ1.29ТЪФЄЎў1.83ТЪФЄЎў2.87ТЪФЄЈ¬ИэДкєПјЖ5.99ТЪФЄЈ¬ПъКЫ·СУГВК·Ц±рОЄ36.07%Ўў36.01%Ўў41.28%ЎЈН¬К±Ј¬±¶ЗбЛЙИэДкСР·ў·СУГєПјЖ0.85ТЪФЄЈ¬СР·ў·СУГВК·Ц±рОЄ5.22%Ўў5.04%Ўў5.86%Ј¬БЅХЯЦ®јдІоѕаРьКвЈ¬ЗТІоѕаЦрДкФцјУЈЁјы±н2Ј©ЎЈ

ЎЎЎЎЦµµГТ»МбµДКЗЈ¬ѕЭХР№ЙКйЈ¬ёГ№«Лѕ±ЁёжЖЪДЪЦ±ЅУУГУЪНЖ№гґЩПъєН№гёжРыґ«µД·СУГ·ЗіЈёЯЈ¬ЖдЦРЈ¬Ѕц2019ДкПа№ШЦ§іц±гґп0.84ТЪФЄЈЁјы±н3Ј©Ј¬јёєхµИУЪЖдИэДкСР·ў·СУГЧЬ¶оЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ±¶ЗбЛЙ