ЎЎЎЎөЪИэјҫ¶ИТөјЁГЬјҜіцМЁЖЪЈ¬ЖЎҫЖ№ЙФвУцјҜМеЙұөшЎЈ

ЎЎЎЎҪШЦБ10ФВ30ИХёЫ№ЙКХЕМЈ¬ёЫ№ЙЖЎҫЖ°еҝйёц№ЙІ»Н¬іМ¶ИПВөшЈ¬ЖдЦР°ЩНюСЗМ«ТөјЁ·ўІјәуөші¬4%Ј¬ЗаөәЖЎҫЖ·ўІјТөјЁәуҪсИХөш7.44%Ј¬A№ЙЗаөәЖЎҫЖЕМЦРёьКЗөшНЈЎЈ

ЎЎЎЎҪсДкТтОӘ№«№ІОАЙъКВјюөДіцПЦЈ¬ПЯПВПы·СКЬөҪПФЦшіе»чЈ¬ЖЎҫЖ№ЙёьКЗКЧөұЖдіеЎЈКұјдҪшИл4ФВ·ЭЈ¬°йЛжЧЕ№ъДЪОАЙъКВјюЦрҪҘөГөҪҝШЦЖЈ¬ТФј°ЖЎҫЖПы·СёЯ·еЖЪөДөҪАҙЈ¬ёЫ№ЙЖЎҫЖ°еҝйЦёКэёъЛжёҙЛХЈ¬И»¶ш9ФВіхҝӘКјёГЦёКэұгФЩҙОҙҘ¶Ҙ»ШөчЎЈ

ЎЎЎЎІ»№эЦЗНЁІЖҫӯЧўТвөҪЈ¬ЖЎҫЖБъН·өДұнПЦИҙТІУРГчПФІоТмЈ¬№ъІъЖ·ЕЖ»ӘИуәНЗаЖЎөД»ШөчБҰ¶ИПФИ»РЎУЪ°ЩНюСЗМ«ЎЈҙУКРЦөЙПҝҙЈ¬і¬№э3000ТЪёЫФӘөД°ЩНюСЗМ«Ј¬Ф¶Ф¶і¬№эЖдЛыЖЎҫЖ№ЙЈ¬өЪ¶юГы»ӘИуЦ»УРФј1500ТЪёЫФӘЈ¬КЗ°ЩНюХвёц“НвАҙҝН”Л®НБІ»·ю»№КЗКөБҰІ»јСДШЈҝ

ЎЎЎЎQ3ПъБҝ»ШЕҜЈ¬ЦР№ъөШЗшіЕЖр°лұЯМм

ЎЎЎЎ2019Дк°ЩНюСЗМ«ЗъХЫөДёЫ№ЙЙПКРАъіМ»№АъАъФЪДҝЈ¬И»¶шЙПКРІ»ҫГ°ЩНю№ЙјЫұгТ»В·ПВРРөшЖЖ·ўРРјЫ27ёЫФӘЈ¬ХвО»КАҪзј¶өДЖЎҫЖЙМЈ¬ФЪҪшИлСЗМ«өШЗшУИЖдКЗЦР№ъКРіЎәуөДЧКұҫ№ККВЛЖәхИұ·ҰОьТэБҰЎЈ

ЎЎЎЎЦЗНЁІЖҫӯБЛҪвөҪЈ¬°ЩНюСЗМ«өДТөОс°ҙөШЗш»®·ЦҝЙ·ЦОӘСЗЦЮОчІҝөШЗшәНСЗЦЮ¶«ІҝөШЗшЈ¬ЖдЦРОчІҝөШЗш°ьАЁЦР№ъәНУЎ¶ИЈ¬¶«ІҝөШЗшФтЦчТӘОӘә«№ъЎЈҙУКХИл№ұПЧҝҙЈ¬АҙЧФЦР№ъөШЗшөДКХИлХјұИҪУҪьҫЕіЙЈ¬ТтҙЛЦР№ъөШЗшөДЖЎҫЖКРіЎПФЦшУ°ПмЧЕ°ЩНюТөјЁЎЈ

ЎЎЎЎКөјКЙПЈ¬ЧФЖЎҫЖРРТөҫӯАъКРіЎХыәПЖЪЦ®әуЈ¬ЦР№ъЖЎҫЖПъБҝұгҪшИлөНЛЩФціӨЖЪЎЈҫЭGlobalData КэҫЭПФКҫЈ¬2013-2018 ДкЦР№ъЖЎҫЖПы·СБҝ CAGR ОӘ-2.0%Ј¬ЖЎҫЖЖуТөТөјЁФціӨҙУФцБҝПтҙжБҝЈ¬ҙУМбБҝөҪМбјЫЧӘ»»ЎЈ

ЎЎЎЎІ»№эКЬРРТөЦЬЖЪУ°ПмЈ¬°ЩНюСЗМ«УЪ2019ДкКХИлұгН¬ұИУРЛщПВҪөЈ¬¶шКЬ№«№ІОАЙъКВјюУ°ПмЈ¬ЖЎҫЖРРТөУЪҪсДкУИЖдКЗТ№Йъ»оЗюөАКЬөҪСПЦШіе»чЈ¬°ЩНюСЗМ«өДТөјЁФтҪшТ»ІҪФвөҪЦШҙҙЎЈ

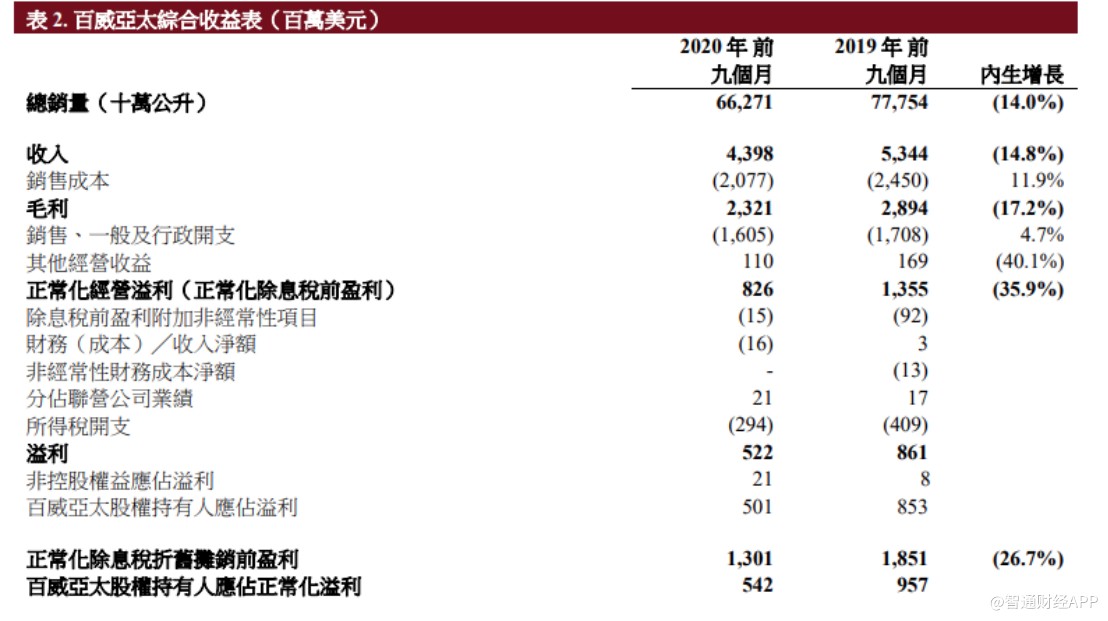

ЎЎЎЎПъБҝ·ҪГжЈ¬2020ДкЗ°ҫЕёцФВПъБҝ6627.1°ЩНт№«ЙэН¬ұИПВҪө14%Ј¬КөПЦКХИл43.98ТЪГАФӘЈ¬Н¬ұИПВҪө14.8%Ј¬Г«Аы23.21ТЪГАФӘЈ¬Н¬ұИПВҪө17.2%Ј¬№Й¶«УҰХјТзАы5.01ТЪГАФӘЈ¬Н¬ұИПВҪө41.3%ЎЈЖЪјдГ«АыВКҙУ54.2%ҪөЦБ52.8%ЎЈ

ЎЎЎЎПъБҝәНКХИлПВҪө·щ¶ИПаөұЈ¬ЛөГчЖЪјд°ЩНюөДІъЖ·»щұҫГ»УРМбјЫЈ¬¶шГ«АыВКПВҪөФтЦчТӘКЗТтОӘФӯІДБПЙПЙэЈ¬өјЦВУҜАыҝХјдұ»С№ЛхЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬Иэјҫ¶И№«ЛҫТөјЁТСҫӯіцПЦБЛГчПФәГЧӘЎЈөҘҝҙQ3Ј¬ПъБҝ2753.8°ЩНт№«ЙэЈ¬Н¬ұИФцјУ1%Ј¬КХИл18.23ТЪГАФӘЈ¬Н¬ұИФцјУ2.2%Ј¬Г«АыН¬ұИФцјУ1.3%Ј¬№Й¶«УҰХјТзАыН¬ұИФцјУ25.9%ЎЈ

ЎЎЎЎ¶шХвҫНІ»өГІ»МбЦР№ъөШЗшФЪЖдЦР·ў»УөДЧчУГЎЈУЙУЪЦР№ъөШЗшХј°ЩНюКХИлЦчТӘІҝ·ЦЈ¬ЗТ№«№ІОАЙъКВјюҝШЦЖБјәГЈ¬ҪшИлИэјҫ¶ИЖЎҫЖПы·СёЯ·еЖЪЈ¬ҙш¶ҜПъБҝәНКХИлөДГчПФ»ШЕҜЎЈ№«ёжПФКҫЈ¬ҪШЦБ2020Дк9ФВөЧЈ¬№ъДЪТ№Йъ»оЗюөАі¬№э90%ЦХ¶ЛКЫөгТСЦШЖфЈ¬ЖдЛыПъКЫЗюөАТІТСХэіЈ»ҜЎЈ

ЎЎЎЎ°ЩНюЖҫҪиФЪёЯ¶ЛЖЎҫЖБмУтөДБъН·УЕКЖЈ¬ёЯ¶ЛІъЖ·ЧйәППъБҝВјөГЛ«О»КэФціӨЈ¬ІўҪшТ»ІҪНШҝнБЛКРіЎ·Э¶оЎЈУИЖдКЗФЪПЯЙППъКЫБмУтЦРЈ¬өзЙМПъКЫЗюөА°ЩНюөДКРіЎ·Э¶оКЗөЪ¶юГыөДБҪұ¶Ј¬ХвТІКЗ°ЩНюөДПъБҝөГөҪЗҝҫўёҙЛХөДЦШТӘФӯТтЎЈ

ЎЎЎЎЖЎҫЖёЯ¶Л»ҜВЯјӯҙжТЙЈҝ

ЎЎЎЎQ3ПъБҝ»ШЕҜТвО¶ЧЕ°ЩНюСЗМ«өДәЪ°өИХЧУТӘ№эИҘБЛВрЈҝІ»Т»¶ЁЎЈ

ЎЎЎЎКВКөЙПЈ¬ИзЗ°ОДЛщКц°ЩНюСЗМ«Q3УРЛщ»ШЕҜЦчТӘөГТжУЪ№ъДЪ¶ФУЪ№«№ІОАЙъКВјюөДУРБҰҝШЦЖЈ¬ЖЎҫЖЧчОӘёХРиПы·СФЪёЯ·еЖЪПъБҝ»ШЕҜІўІ»Лгі¬ФӨЖЪЈ¬¶шГж¶ФјҙҪ«өҪАҙөД“ә®¶¬”ёГИзәО¶И№эёьБоИЛ№ШЧўЎЈЛДјҫ¶ИКЗЖЎҫЖПы·СөДөӯјҫЈ¬өұИ»ХыёцРРТө¶јІ»»бәЬәГ№эЈ¬ЧчОӘН·ІҝЖуТөөД°ЩНюСЗМ«»№КЗПа¶ФЧҙҝцәГТ»Р©өДЎЈ

ЎЎЎЎө«КЗЈ¬°ЩНюФЪҪшИлЦР№ъКРіЎәуУл№ъІъЖ·ЕЖҙтөДКЗІоТм»ҜҫәХщЈ¬ЗаөәЖЎҫЖЎў»ӘИуЖЎҫЖөИЦчТӘХјҫЭЦРөН¶ЛКРіЎЈ¬ХвУл№ъДЪЖЎҫЖРРТөөД·ўХ№ҪшіМј°ҫУГсПы·СЛ®ЖҪҫц¶ЁөДЈ¬¶ш°ЩНюФтЦчҙтёЯ¶ЛІъЖ·Ј¬ҙУ 17 ДкДкөЧҝӘКјЈ¬№«ЛҫЗҝөчјУЗҝҝЖВЮДИЎўКұҙъәНёЈјСөДНЖ№гЈ¬Н¬КұҝӘКјЙжЧгҫ«ДрЖЎҫЖБмУтЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: °ЩНю