�������߰����Ͻ����ƴ��嶨��10��26���ٿ�2020���92������ίԱ��������飬���麼�����Ͽ����Ƽ��ɷ�����˾��������Ͽ��������������롣

�������Ͽ���Ҫ���¸����ѧ�����Ԫ�������з�����������ۼ��ṩ��ѧ����Ӳ�Ʒ���ܼӹ��������˾�˴����ڿƴ��巢�в�����1.00�ڹɣ�ȫ��Ϊ�¹ɣ�������֤ȯ�����������̡�

������˾Ԥ��ļ��7.64��Ԫ��6.11��Ԫ���ڹ�ѧ�����Ԫ�����������ؽ�����Ŀ��1.53��Ԫ�����з����Ľ�����Ŀ��

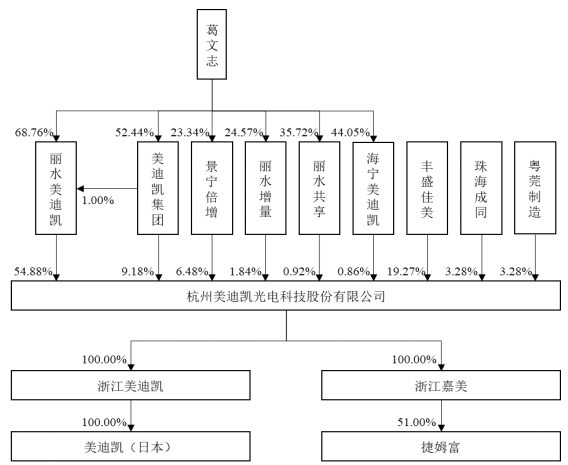

�������Ͽ��Ŀعɹɶ���ˮ���Ͽ�Ͷ�ʺϻ���ҵ�����ϻ��ֱ�ӳ��й�˾54.88%��Ȩ����ִ������ϻ���Ϊ���Ͽ����š���˾��ʵ�ʿ����˸���־���������Ͽ�����52.44%�Ĺ�Ȩ���ݴ˸���־ͨ���������Ͽ����Ž���������ˮ���Ͽ�����ӿ��ƹ�˾54.88%�ı���Ȩ��

�������⣬���Ͽ����ų��й�˾9.18%��Ȩ���ݴ˸���־ͨ���������Ͽ����ż�ӿ��ƹ�˾9.18%�ı���Ȩ��ͬʱ��������������ˮ��������ˮ�����ͺ������Ͽ��ֱ���й�˾6.48%��1.84%��0.92%��0.86%�Ĺ�Ȩ�����Ϊ���ϻ���ҵ��ִ������ϻ���Ҳ��Ϊ����־���ݴ˸���־ͨ�����������ļҺϻ���ҵ��ӿ��ƹ�˾10.10%�ı���Ȩ��

�������ϣ�����־�ڱ��η���ǰ�ϼƿ������Ͽ�74.16%�ı���Ȩ���й�����¶������־Ϊ�й��������������þ���Ȩ��

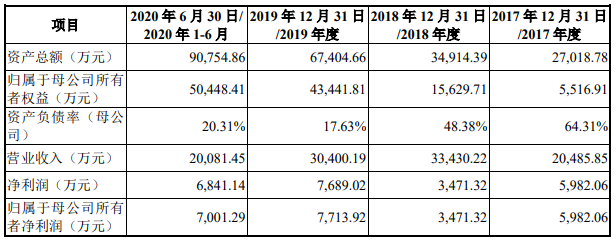

����2017����2020���ϰ��꣬���Ͽ���Ӫҵ����ֱ�Ϊ20��485.85��Ԫ��33��430.22��Ԫ��30��400.19��Ԫ��20��081.45��Ԫ��������ֱ�Ϊ5982.06��Ԫ��3471.32��Ԫ��7689.02��Ԫ��6841.14��Ԫ��

�������Ͽ���Ӫ�����ٺ;����������ֽϴ2018�깫˾��Ӫ�ս���һ��ͬ��������63.72%����������ȴͬ���½���42.37%��2019�깫˾Ӫ��ͬ���½�9.09%��ë���ʴ�2018���58.40%�½���48.90%����������ȴͬ��������126.47%��

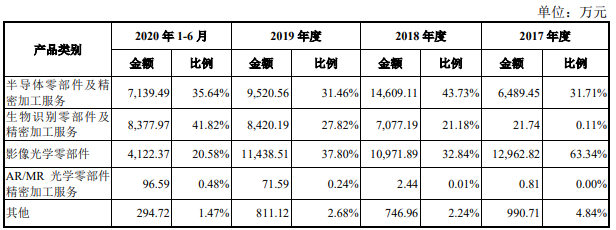

����2017����2020���ϰ��꣬���Ͽ�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ17��222.46��Ԫ��34��667.01��Ԫ��26��644.61��Ԫ��20��369.77��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ4839.89��Ԫ��13��485.68��Ԫ��6903.54��Ԫ��7799.75��Ԫ��2018�ꡢ2019�꣬���Ͽ��ľ�Ӫ���ֽ����䶯���ȷֱ�Ϊ178.64%��-48.81%��

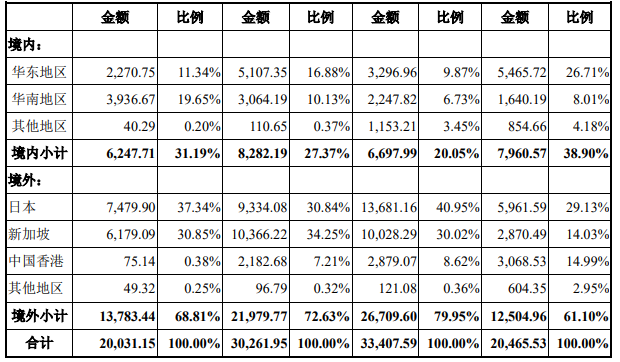

����2017����2020���ϰ��꣬���Ͽ��ľ�������ռ�ȷֱ�Ϊ61.10%��79.95%��72.63%��68.81%����Ҫ�����ձ����¼��µȵء�2017����2020���ϰ��꣬���Ͽ����ձ����¼��µ������ܶ�ֱ�Ϊ8832.08��Ԫ��2.37��Ԫ��1.97��Ԫ��1.37��Ԫ��2017����2020���ϰ��꣬��˾��������еĻ�Ҿ�������ֱ�Ϊ180.44��Ԫ��-70.78��Ԫ��-216.38��Ԫ�Լ�27.80��Ԫ��

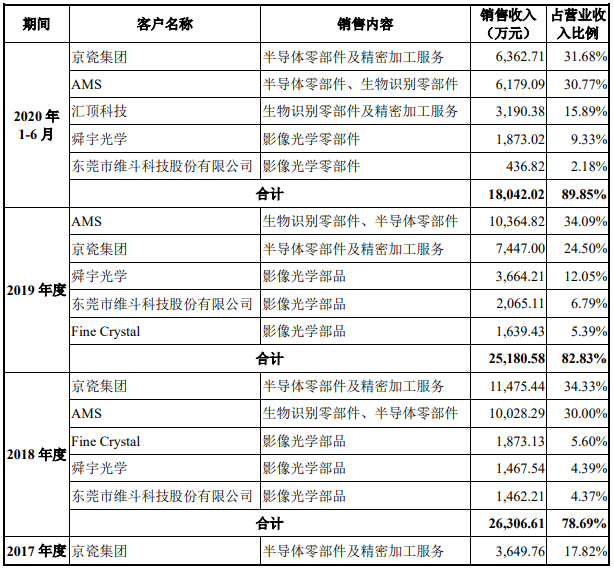

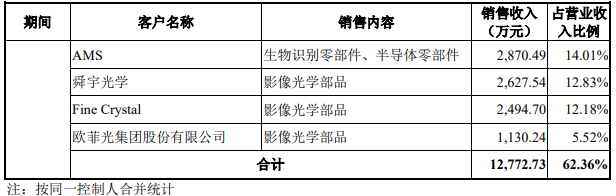

�������Ͽ��Ŀͻ����жȽϸߣ�����ǰ���ͻ�����������ռ������������2017����2020���ϰ��꣬��˾��ǰ���ͻ����۽��ֱ�Ϊ12��772.73��Ԫ��26��306.61��Ԫ��25��180.58��Ԫ��18��042.02��Ԫ��ռӪҵ����ı����ֱ�Ϊ62.36%��78.69%��82.83%��89.85%��

�������У�AMS�;��ɼ���һֱ�������Ͽ���ǰ����ͻ��������Ͽ��������ҵ���������ռ��Ӫ�ձ��ز���������AMS��2017���14.01%������2019���34.09%�����ɼ��Ŵ�2017���17.82%������2019���24.50%��

����ֵ�ù�ע���ǣ�AMS�;��ɼ��ŵIJ�Ʒ�������չ�Ӧ��ƻ����˾�����Ͽ��ƣ�ƻ����˾��Ӫ����Թ�˾Ӱ��ϴ���δ������ƻ����˾���ٵ���ҵ����������ֽϴ�䶯��ƻ����˾�����������ڲ�Ʒ�Ĺ�ҵ��ơ��û����顢Ʒ��������������ƣ���Ӫ��������ش����IJ����䶯������ܶԹ�˾ҵ����ȶ����Լ���˾ӯ��������������Ӱ�졣

������ʵ�ϣ�����2018���°���iPhone��������Ԥ�ڣ�����2019���ϰ���ƻ����ҵ���ϵĹ�˾��Ҫ��������棬���2019������Ͽ�Ӫ�����2018������»��������������������������

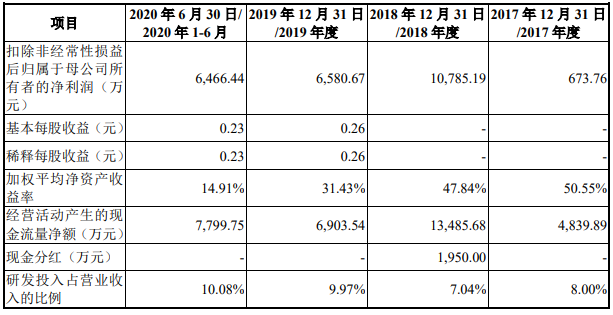

����2017����2020���ϰ��꣬���Ͽ����з����÷ֱ�Ϊ1639.43��Ԫ��2351.95��Ԫ��3030.18��Ԫ��2023.47��Ԫ��ռӪҵ������طֱ�Ϊ8.00%��7.04%��9.97%��10.08%������ͬ�ڣ��ɱȹ�˾�з������ʾ�ֵΪ4.68%��5.22%��5.06%��5.67%��

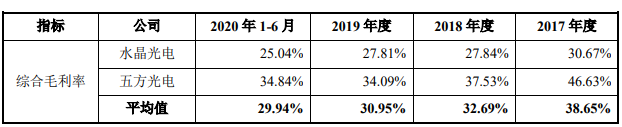

������ë���ʷ��棬2017����2020���ϰ��꣬���Ͽ����ۺ�ë���ʷֱ�Ϊ49.04%��58.40%��48.90%��58.12%�������ϴ�ͬ�ڣ�ͬ��ҵ�ɱȹ�˾��ë���ʾ�ֵΪ38.65%��32.69%��30.95%��29.94%��

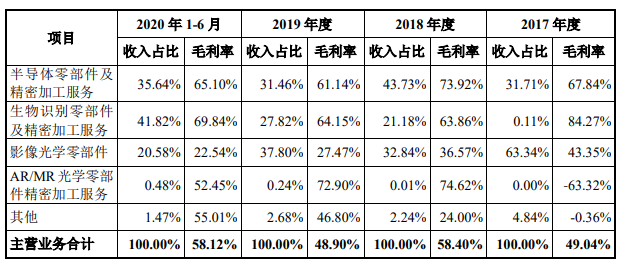

�������У����Ͽ��İ뵼���㲿�������ܼӹ�����ë���ʷֱ�Ϊ67.84%��73.92%��61.14%�Լ�65.10%������ʶ���㲿�������ܼӹ�����ë���ʷֱ�Ϊ84.27%��63.86%��64.15%�Լ�69.84%����˾��Ӱ���ѧ�㲿��ë���ʷֱ�Ϊ43.35%��36.57%��27.47%�Լ�22.54%��AR/MR��ѧ�㲿�����ܼӹ�����ë���ʷֱ�Ϊ-63.32%��74.62%��72.90%��52.45%���Ĵ���Ҫҵ����������½����ơ�

�������⣬���Ͽ��IJ��ֲ�Ʒ�ĵ��۴��ڱ���״̬����“Ӱ���ѧ�㲿��”�е������ֻ�����ͷ�˹�Ƭ�����������۴�2017���0.84Ԫ/���½�����2019���0.56Ԫ/����“����ʶ���㲿�������ܼӹ�����”�е�3D�ṹ��ģ���ѧ����������۴�2579.92Ԫ/���½���839.66Ԫ/������һ����ѧ����ָ��ʶ��ģ�����˹�Ƭ���Ǵ�2.61Ԫ/��������0.26Ԫ/����“�뵼���㲿�������ܼӹ�����”�еĴ������մɻ��徫�ܼӹ�����ĵ��ۣ���2017���0.40Ԫ/���½���2019���0.18Ԫ/����

�����ܵ����۱���Ӱ�죬������Ʒ������������������½����ơ�2017����2020���ϰ��꣬�������մɻ��徫�ܼӹ��������������ֱ�Ϊ902.76��Ԫ��7945.10��Ԫ��4211.00��Ԫ��4162.07��Ԫ��3D�ṹ��ģ���ѧ���������������ֱ�Ϊ21.74��Ԫ��7077.19��Ԫ��8420.19��Ԫ��8377.98��Ԫ����ѧ����ָ��ʶ��ģ�����˹�Ƭ����������Ϊ6.26��Ԫ��469.25��Ԫ��336.72��Ԫ��211.97��Ԫ�������ֻ�����ͷ�˹�Ƭ����������������Ϊ4495.04��Ԫ��2525.84��Ԫ��3580.52��Ԫ��1787.81��Ԫ��

�����й�����¶��2017����2020���ϰ������ĩ�����Ͽ����ʲ���ģ�ֱ�Ϊ27��018.78��Ԫ��34��914.39��Ԫ��67��404.66��Ԫ��90��754.86��Ԫ�������ʲ��ֱ�Ϊ11��003.52��Ԫ��13��499.76��Ԫ��17��637.79��Ԫ��22��404.26��Ԫ��ͬ�ڣ���˾�Ļ����ʽ�ֱ�Ϊ1960.80��Ԫ��3158.24��Ԫ��3178.53��Ԫ��6436.31��Ԫ��������Ҫ�����д�

����2017����2020���ϰ������ĩ�����Ͽ���Ӧ���˿����ֱ�Ϊ5826.06��Ԫ��4504.1��Ԫ��6692.84��Ԫ��4898.11��Ԫ��2018�ꡢ2019�ꡢ2020���ϰ������ٷֱ�Ϊ-22.69%��48.59%��-26.82%��ͬ�ڣ���˾Ӧ���˿����ռӪҵ����ı����ֱ�Ϊ28.44%��13.47%��22.02%��24.39%��

����2017����2020���ϰ������ĩ�����Ͽ�������ỵ������Ӧ���˿����ֱ�Ϊ0.00��Ԫ��0.00��Ԫ��0.00��Ԫ�Լ�45.50��Ԫ������2020��6��ĩ����˾Ӧ�պ���������������˾45.50��Ԫ���ں�ؿ�4.00��Ԫ����������ʽ���ţ��Ҿ���δ���������˾Ԥ��ʣ��������ջأ��ʶԸñ�Ӧ�տ������ỵ������

����2017����2020���ϰ������ĩ�����Ͽ���Ӧ���˿���ת�ʷֱ�Ϊ3.75�Ρ�6.47�Ρ�5.43�κ�3.47�Σ�ͬ��ҵ�ɱȹ�˾ƽ��ֵ�ֱ�Ϊ3.72�Ρ�3.48�Ρ�3.75�κ�1.54�Ρ�

����2017����2020���ϰ������ĩ�����Ͽ��ĸ�ծ�ϼ�21��501.86��Ԫ��19��284.68��Ԫ��21��927.79��Ԫ��37��997.58��Ԫ������������ծ�ֱ�Ϊ21��436.41��Ԫ��16��730.00��Ԫ��20��282.75��Ԫ��26��561.93��Ԫ��ռ�ȷֱ���99.70%��86.75%��92.50%��69.90%��

������˾��������ծ��Ҫ�������ڽ�Ӧ���˿����Ӧ����ȡ����У����Ͽ��Ķ��ڽ��ֱ�Ϊ5430.00��Ԫ��4490.00��Ԫ��6003.82��Ԫ��8513.40��Ԫ����Ҫ�����н���˾��Ӧ���˿�ֱ�Ϊ2815.53��Ԫ��2851.51��Ԫ��12��237.17��Ԫ��11��444.79��Ԫ����Ҫ��Ӧ�������Ӧ�������ʲ����ÿ�ȡ���˾������Ӧ����ֱ�10��564.17��Ԫ��6876.45��Ԫ��258.56��Ԫ��815.44��Ԫ����Ҫ�ǹ�˾�黹������������¡�

����2017����2020���ϰ������ĩ�����Ͽ����ʲ���ծ�ʷֱ�Ϊ79.58%��55.23%��32.53%��41.87%���������ʷֱ�Ϊ0.51��0.81��0.87��0.84���ٶ����ʷֱ�Ϊ0.40��0.52��0.62��0.64��

��������ͬ�ڣ�ͬ��ҵ�ɱȹ�˾���ʲ���ծ�ʾ�ֵ�ֱ�Ϊ28.41%��25.04%��19.10%��11.30%�������������Ͽ����ɱȹ�˾���������ʾ�ֵ�ֱ�Ϊ3.42��3.97��4.85��6.20���ٶ����ʾ�ֵ�ֱ�Ϊ3.14��3.60��4.49��5.80��

����2017����2020���ϰ������ĩ�����Ͽ��Ĵ���������ֱ�Ϊ2787.88��Ԫ��5028.23��Ԫ��5493.48��Ԫ��5900.39��Ԫ�����У�ԭ���Ϻ��ڲ�Ʒ�ϼ�ռ���ڴ���������ı��طֱ�Ϊ75.59%��59.39%��75.39%��75.56%��

����2017����2020���ϰ������ĩ�����Ͽ��Ĵ����ת�ʷֱ�Ϊ6.18�Ρ�3.56�Ρ�2.96�κ�1.48�Σ��ʳ����»�̬�ơ�ͬ��ҵ�ɱȹ�˾�Ĵ����ת�ʾ�ֵ�ֱ�Ϊ7.57�Ρ�7.87�Ρ�7.97�κ�2.97�Σ������Ȳ�������2019�꣬���Ͽ��Ĵ����ת�ʽ�Ϊͬ�е�1/3��

�����й�����ʾ�����Ͽ��Ķ�������ļ�����Ա���������ڽ϶�������Ա����˾�ĺ��ļ�����Ա��4��������2����Ϊ2018�ꡢ2019���¼��룬���Һ��ļ�����Ա�е�ɽ������ʸ����;�Ϊ�ձ�������

����2018�꣬���ļ�����Ա����ʢ�������Ͽ������ι�˾���ܾ�������ϯ�����٣������㸻�������ʡ�����ʢ��ż���Ƶ��㸻�����������Ͽ����ڲɹ������۵ȹ������ס�2017����2020���ϰ��꣬�������Ͽ������㸻�����ɹ���Ʒ������32.38��Ԫ��25.86��Ԫ��2.62��Ԫ��1.33��Ԫ�����Ͽ������㸻����������Ʒ���ṩ����ֱ�Ϊ16.62��Ԫ��28.54��Ԫ��17.42��Ԫ��4.44��Ԫ��

�����й�����ʾ��2016����2020���ϰ��꣬���Ͽ��Ĺ�����Ϊ��˾���ӹ�˾�㽭���Ͽ��ṩ14�ι�������������12�ι��������ı�������Ϊ�ӹ�˾�㽭���Ͽ���

����2017�ꡢ2018�꣬���Ͽ�������������ʽ���ĩ���ֱ�Ϊ9328.46��Ԫ��4085.52��Ԫ������Ĺ������а�����˾ʵ���˸���־����ż����������ĸ���Լ����¸����ٵ���ż�ȡ����⣬���Ͽ�������“ת��”��Ϊ��2017��Ϊ���������������֧��Ҫ�����Ͽ������Ƚ�����ί�д���֧����������̨��˼���Լ����Ͽ������ڣ�Ȼ��Է���������������

�����й�����ʾ�����Ͽ����ӹ�˾����������Dz�ù�������������10%�������2017���2018��ĩ�����Ͽ����㽭���Ͽ���������Dz�ù�����Ϊ242�ˡ�173�ˣ�ռ��40.23%��26.56%��

�������⣬�������Ͽ����ڽ�����Ŀδ����������Ӱ�������ļ�����2017��11�½��ɲ�Ͷ��������Υ���˻���Ӱ�������ƶȺͻ���“��ͬʱ”�ƶȡ�

����2020��4��30�գ�����Ǯ����������ίԱ������˺���Ǯ��[2020]4�š��������������顷�����ݡ��л�����������������“Υ����Ϊ�ڶ�����δ�����ֵģ����ٸ�����������”�Ĺ涨���Ժ������Ͽ�Υ������Ӱ�������ƶȵ���Ϊ�����������������ݡ�������Ŀ�������������������ڶ�ʮ������һ��Ĺ涨��“Υ���������涨����Ҫ������Ļ���������ʩδ���ɡ�δ�����ջ������ղ��ϸ�����Ŀ��Ͷ����������ʹ�ã������ڻ���������ʩ������Ū�����ٵģ����ؼ����ϻ��������������ܲ����������ڸ�������20��Ԫ����100��Ԫ���µķ���”���Թ�˾������20��Ԫ��

�����й�����¶�����Ͽ�����������һ�ʷֺ��������2018��12�¹ɶ��������������Ͽ���ɶ��������ֽ����1950.00��Ԫ��

������ѧ�����Ԫ������ҵ�������

�������Ͽ���Ҫ���¸����ѧ�����Ԫ�������з�����������ۼ��ṩ��ѧ����Ӳ�Ʒ���ܼӹ��������

������˾��Ҫ���Ĵ����Ʒ�ͷ������뵼���㲿�������ܼӹ���������ʶ���㲿�������ܼӹ�����Ӱ���ѧ�㲿����AR/MR��ѧ�㲿�����ܼӹ�����ȡ���Ʒ��ҪӦ���ڸ����ѧ������������ͷģ���ϣ��㷺Ӧ�����������ֻ�����������������������ͶӰ�ǡ�����������AR/MR�豸���ն˲�Ʒ��

�������Ͽ��뾩�ɼ��š�AMS���㶥�Ƽ���˴���ѧ��������������ʿ�������ܡ�������¡����⡢���ᡢAGC������ʿ�����ǵ�֪����ҵ������ҵ�������ϵ����������ƻ������Ϊ�ȹ���Ʒ�ƵĹ�Ӧ����

�����й�����¶�����Ͽ��Ŀعɹɶ���ˮ���Ͽ�Ͷ�ʺϻ���ҵ�����ϻ��ֱ�ӳ��й�˾54.88%��Ȩ����ִ������ϻ���Ϊ���Ͽ����š�

������˾��ʵ�ʿ����˸���־���������Ͽ�����52.44%�Ĺ�Ȩ���ݴ˸���־ͨ���������Ͽ����Ž���������ˮ���Ͽ�����ӿ��ƹ�˾54.88%�ı���Ȩ��

�������⣬���Ͽ����ų��й�˾9.18%��Ȩ���ݴ˸���־ͨ���������Ͽ����ż�ӿ��ƹ�˾9.18%�ı���Ȩ��ͬʱ��������������ˮ��������ˮ�����ͺ������Ͽ��ֱ���й�˾6.48%��1.84%��0.92%��0.86%�Ĺ�Ȩ�����Ϊ���ϻ���ҵ��ִ������ϻ���Ҳ��Ϊ����־���ݴ˸���־ͨ�����������ļҺϻ���ҵ��ӿ��ƹ�˾10.10%�ı���Ȩ��

�������ϣ�����־�ڱ��η���ǰ�ϼƿ������Ͽ�74.16%�ı���Ȩ���й�����¶������־Ϊ�й��������������þ���Ȩ��

����Ӫ�ա���������Ӫ���ֽ�������“��ɽ��”

����2017����2020���ϰ��꣬���Ͽ���Ӫҵ����ֱ�Ϊ20��485.85��Ԫ��33��430.22��Ԫ��30��400.19��Ԫ��20��081.45��Ԫ��������ֱ�Ϊ5982.06��Ԫ��3471.32��Ԫ��7689.02��Ԫ��6841.14��Ԫ��

�������Ͽ���Ӫ�����ٺ;����������ֽϴ2018�깫˾��Ӫ�ս���һ��ͬ��������63.72%����������ȴͬ���½���42.37%��2019�깫˾Ӫ��ͬ���½�9.09%����������ȴͬ������126.47%��

����2017����2020���ϰ��꣬���Ͽ�������Ʒ���ṩ�����յ����ֽ�ֱ�Ϊ17��222.46��Ԫ��34��667.01��Ԫ��26��644.61��Ԫ��20��369.77��Ԫ����Ӫ��������ֽ���������ֱ�Ϊ4839.89��Ԫ��13��485.68��Ԫ��6903.54��Ԫ��7799.75��Ԫ��

����2018�ꡢ2019�꣬���Ͽ��ľ�Ӫ���ֽ����䶯���ȷֱ�Ϊ178.64%��-48.81%��

����Ӫҵ����7�����Ծ���

����2017����2020���ϰ��꣬���Ͽ��ľ�������ռ�ȷֱ�Ϊ61.10%��79.95%��72.63%��68.81%��

������˾��������������Ҫ�����ձ����¼��µȵء�2017����2020���ϰ��꣬���Ͽ����ձ����¼��µ������ܶ�ֱ�Ϊ8832.08��Ԫ��2.37��Ԫ��1.97��Ԫ��1.37��Ԫ��

����2017����2020���ϰ��꣬��˾��������еĻ�Ҿ�������ֱ�Ϊ180.44��Ԫ��-70.78��Ԫ��-216.38��Ԫ�Լ�27.80��Ԫ��

����ǰ���ͻ�����ռ�ȳ�8��

�������Ͽ��Ŀͻ����жȽϸߣ�����ǰ���ͻ�����������ռ������������2017����2020���ϰ��꣬��˾��ǰ���ͻ����۽��ֱ�Ϊ12��772.73��Ԫ��26��306.61��Ԫ��25��180.58��Ԫ��18��042.02��Ԫ��ռӪҵ����ı����ֱ�Ϊ62.36%��78.69%��82.83%��89.85%��

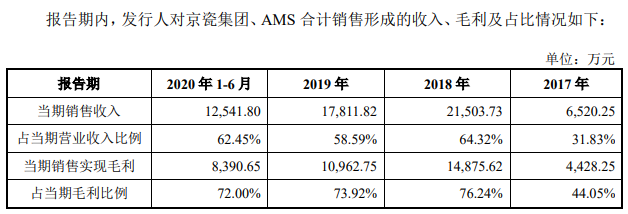

���������Ͽ��й�����¶��ǰ���ͻ�������AMS�;��ɼ���һֱ����ǰ����ͻ��������Ͽ��������ҵ���������ռ��Ӫ�ձ��ز���������AMS��2017���14.01%������2019���34.09%�����ɼ��Ŵ�2017���17.82%������2019���24.50%��

������������ƻ����˾

�������Ͽ����й����гƣ���˾��Ҫ��Ʒ�ͷ����У����տͻ�Ϊƻ����˾�IJ�Ʒ�ͷ�������ռ�Ƚϸߣ�����AMS�;��ɼ�����Ϊ��˾��������Ҫ�ͻ������Ʒ�������չ�Ӧ��ƻ����˾��

�����������Ͽ��Ĵ�ͻ��D�D���ɼ��ţ����Ͽ�Ϊ���ṩ�������մɻ��徫�ܼӹ�����������������и����մɵ�·��Ʒ��������ƻ���ֻ�������ͷģ�顢3D�ṹ��ģ��Ȳ����С�

������һ��ͻ�AMS�����Ͽ�Ϊ�乩Ӧ3D�ṹ��ģ���ù�ѧ�����������Ҳ��Ӧ����ƻ���ֻ���3D�ṹ��ģ���У��Ҹò�ƷΪ���Ͽ���ƻ����Ӧ���ж��ҹ�Ӧ��

�������Ͽ��ƣ�ƻ����˾��Ӫ����Թ�˾Ӱ��ϴ���δ������ƻ����˾���ٵ���ҵ����������ֽϴ�䶯��ƻ����˾�����������ڲ�Ʒ�Ĺ�ҵ��ơ��û����顢Ʒ��������������ƣ���Ӫ��������ش����IJ����䶯������ܶԹ�˾ҵ����ȶ����Լ���˾ӯ��������������Ӱ�졣

������ʵ�ϣ�����2018���°���iPhone��������Ԥ�ڣ�����2019���ϰ���ƻ����ҵ���ϵĹ�˾��Ҫ��������棬���2019������Ͽ�Ӫ�����2018������»��������������������������

���������������

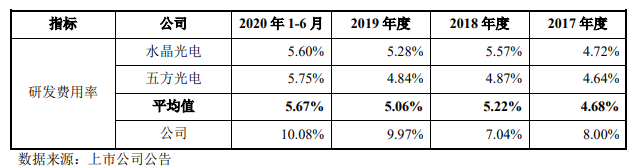

����2017����2020���ϰ��꣬���Ͽ����з����÷ֱ�Ϊ1639.43��Ԫ��2351.95��Ԫ��3030.18��Ԫ��2023.47��Ԫ��ռӪҵ������طֱ�Ϊ8.00%��7.04%��9.97%��10.08%��

���������й�����ѡȡ��ͬ��ҵ��˾������ͬ�ڣ�ˮ��������з�����ռ�ȷֱ�Ϊ4.72%��5.57%��5.28%��5.60%���巽������з�����ռ�ȷֱ�Ϊ4.64%��4.87%��4.84%��5.75%���ɱȹ�˾�з������ʾ�ֵΪ4.68%��5.22%��5.06%��5.67%��

�����Ĵ�ҵ��ë���ʳ��»�����

����2017����2020���ϰ��꣬���Ͽ�����Ӫҵ��ë���ʷֱ�Ϊ49.04%��58.40%��48.90%��58.12%�������ϴ�

��������ͬ�ڣ���˾�뵼���㲿�������ܼӹ�����ë���ʷֱ�Ϊ67.84%��73.92%��61.14%�Լ�65.10%������ʶ���㲿�������ܼӹ�����ë���ʷֱ�Ϊ84.27%��63.86%��64.15%�Լ�69.84%�������½���

������˾��Ӱ���ѧ�㲿��ë���ʷֱ�Ϊ43.35%��36.57%��27.47%�Լ�22.54%���������ԡ�AR/MR��ѧ�㲿�����ܼӹ�����ë���ʷֱ�Ϊ-63.32%��74.62%��72.90%��52.45%��Ҳ�����½����ơ�

����2017����2020���ϰ��꣬���Ͽ��ۺ�ë���ʷֱ�Ϊ49.04%��58.40%��48.90%��58.12%��ͬ��ҵ�ɱȹ�˾��ë���ʾ�ֵΪ38.65%��32.69%��30.95%��29.94%��

��������ʶ��ҵ��ռ�����������ֲ�Ʒ���۱���

�����ݼ����������Ӹ���ҵ���������������Ͽ�ǰ����ҵ���Ӫ������

����2019��뵼���㲿��������ʶ���㲿����Ӱ���ѧ�㲿��Ӫ�շֱ�Ϊ9520.56��Ԫ��8420.19��Ԫ��11��438.51��Ԫ��ռ�ȷֱ�Ϊ31.46%��27.82%��37.80%��

����ͨ���Աȿ��Է��֣���2017��Σ����Ͽ�����ҪӪ����Դ��Ӱ���ѧ�㲿����ռ�ȳ�����60%�����뵼���㲿��Ӫ��ռ��ֻ��31.71%��ͨ������Ӫ�տ��Կ��������Ͽ��������Ӫ��������Ҫ����Դ������ʶ���㲿�������ܼӹ��������ҵ��

����ֵ��һ����ǣ�����2018�꣬����������ָ�ƵĿ������������Ͽ�����ʶ��ҵ���ҵ��Ҳ������������Ҫԭ��������������������ͻ��㶥�Ƽ������Ƴ�����ָ��оƬ�����Ͽ�Ҳ��Ϊ�����ߡ�

�������Ͽ��IJ�Ʒ�����ǵ���һ������ֵ��ע����ǣ���Щ��Ʒ�ĵ��۴��ڱ���״̬����“Ӱ���ѧ�㲿��”�е������ֻ�����ͷ�˹�Ƭ�����������۴�2017���0.84Ԫ/���½�����2019���0.56Ԫ/����

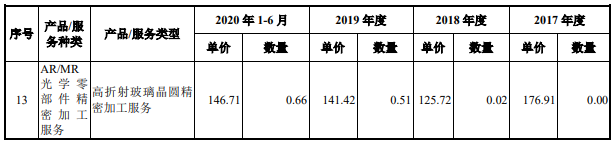

����“����ʶ���㲿�������ܼӹ�����”�е�3D�ṹ��ģ���ѧ�����������Ҳ��2579.92Ԫ/���½���839.66Ԫ/������һ����ѧ����ָ��ʶ��ģ�����˹�Ƭ���Ǵ�2.61Ԫ/��������0.26Ԫ/����

����“�뵼���㲿�������ܼӹ�����”�����еĴ������մɻ��徫�ܼӹ�����ĵ��ۣ���2017���0.40Ԫ/���½���2019���0.18Ԫ/����

�����ܵ����۱���Ӱ�죬������Ʒ������������������½����ơ�2017����2020���ϰ��꣬�������մɻ��徫�ܼӹ��������������ֱ�Ϊ902.76��Ԫ��7945.10��Ԫ��4211.00��Ԫ��4162.07��Ԫ��3D�ṹ��ģ���ѧ���������������ֱ�Ϊ21.74��Ԫ��7077.19��Ԫ��8420.19��Ԫ��8377.98��Ԫ����ѧ����ָ��ʶ��ģ�����˹�Ƭ����������Ϊ6.26��Ԫ��469.25��Ԫ��336.72��Ԫ��211.97��Ԫ�������ֻ�����ͷ�˹�Ƭ����������������Ϊ4495.04��Ԫ��2525.84��Ԫ��3580.52��Ԫ��1787.81��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ���Ͽ�