|

北京10月21日讯 华熙生物(688363.SH)昨日晚间披露了对上交所对公司收购资产问询函的回复。

据此前9月29日,华熙生物发布的收购东营佛思特生物工程有限公司100%股权的进展公告,华熙生物与东营佛思特生物工程有限公司(以下简称“佛思特公司”)管理人及东辰控股集团有限公司(以下简称“东辰集团”)于2020年6月5日签署了《东辰集团生物医药板块重整投资协议》,约定以人民币2.9亿元收购佛思特公司100%的股权。

截至该公告日,华熙生物已按照重整投资协议的付款进度支付相关交易价款,佛思特公司的股权已登记在本公司名下。2020年9月18日,华熙生物与佛思特公司管理人完成佛思特公司的股权变更登记工作,公司目前已持有佛思特公司100%股权。

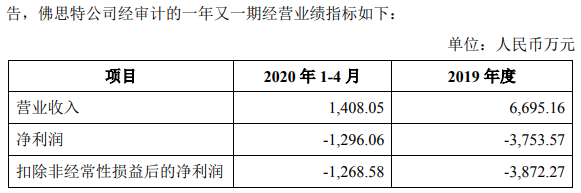

公告显示,华熙生物本次收购标的业绩连亏。2019年、2020年1-4月,佛思特公司营业收入分别为6695.16万元、1408.05万元,净利润分别为-3753.57万元、-1296.06万元,扣除非经常性损益后的净利润为-3872.27万元、-1268.58万元。

华熙生物收购进展披露当日即9月29日就收到上交所的问询函。问询函关注到华熙生物本次收购标的今年4月份的评估价值较一年前多了逾2亿元。

问询函指出,公告披露,公司聘请资产评估事务所以2020年4月30日为评估基准日对标的资产进行评估,采用资产基础法评估的标的资产价值为4.95亿元。根据公司2020年6月10日披露的《收购东营佛思特生物工程有限公司100%股权的公告》,以2019年4月30日为评估基准日,采用清算价值类型评估值为2.89亿元。前述两次评估价格的差异达2.06亿元,且在两次评估基准日期间,标的资产持续亏损,2019年净利润为-3872.27万元,2020年1-4月净利润-1268.58万元。

问询函要求华熙生物补充披露:(1)导致前后两次评估值产生较大差异的具体原因及其合理性;(2)前后两次评估值差异较大的资产类别,应详细说明涉及的具体资产、资产当前使用状况及评估参数的选取等。请评估师就前述事项发表意见。

华熙生物回复称,两次评估报告的市场价值评估结论差异为5970.85万元,主要原因为两次审计评估的账面价值差异9227.91万元。以2020年4月30日为基准日,审计师及评估师对标的资产进行了实物盘点,并根据账面在建工程实际达到可使用状态的情况,进行了转固处理并补提折旧,是2020年4月30日的资产账面价值较2019年4月30日经审计资产账面价值减少9227.91万元的主要原因。同时,因固定资产、在建工程及土地使用权存在评估增值,最终导致2020年4月30日为基准日的标的资产市场价值,较2019年4月30日为基准日的标的资产市场价值的评估值减少5970.85万元。

回复表示,2019年4月30日的评估报告,市场价值类型下的评估值为5.54亿元,清算价值类型下的评估值为2.89亿元,并根据评估目的及破产重整管理人的确定,采用清算价值类型下的评估值为2.89亿元为评估报告的最终结论。2020年4月30日的评估报告采用资产基础法下的市场价值评估,评估结论为4.95亿元。清算价值是在市场价值的基础上乘以快速变现系数计算得出,导致市场价值和清算价值的差距较大。

来源:中国经济网

搜索更多: 华熙生物 |