|

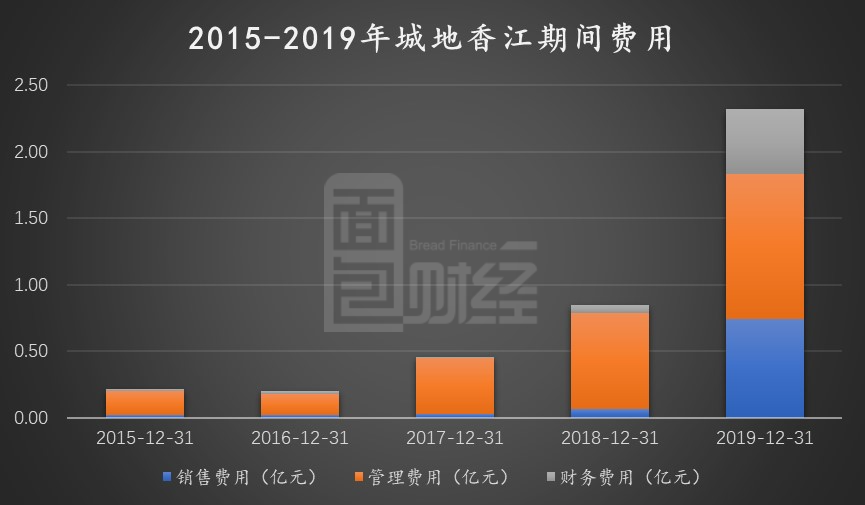

图3:2015-2019年城地香江期间费用

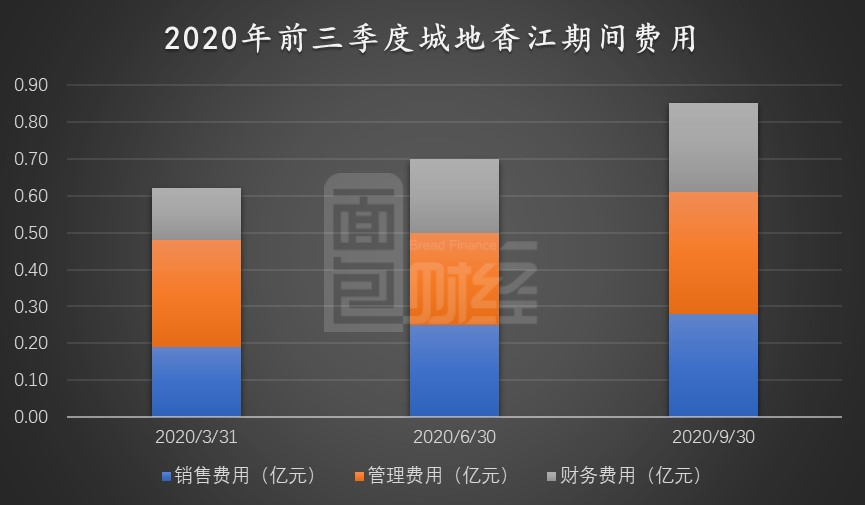

2020年前三季度,公司销售费用、管理费用、财务费用分别为0.88亿元、0.77亿元、0.57亿元,分别同比增加69.61%、19.07%、90.03%。期间费用率分别为2.84%、3.46%、2.26%,均出现上升。一方面因为上半年受到疫情影响,造成期间费用率的上升;另一方面,因为公司7月份发行可转债融资11.97亿元,造成财务费用的上升。

图4:2020年前三季度城地香江期间费用

业绩对赌承压 商誉或存在减值风险

根据公司公告,城地香江收购香江科技100%股权的业绩承诺方承诺:香江科技2018年度、2019年度、2020年度实现的扣非后归母实际净利润分别不低于人民币1.8亿元、2.48亿元、2.72亿元。

此次收购为非同一控制下的企业合并,从而确认了14.64亿元的商誉。截至2019年末,商誉占总资产比例为24.11%,尚未计提商誉减值准备。

香江科技2019年度扣非后归母净利润为2.59万元,业绩承诺完成率为104.54%,压线完成了业绩承诺。

城地香江在2020年中报中明确指出,今年受疫情及季节性影响,IDC系统集成项目大部分将会在上半年投入,下半年完工。四季度有望是公司确认订单及完成验收的集中阶段。

公告显示,2020年公司首次执行新收入准则。而根据新收入准则,公司提供IDC系统集成以及IDC运营管理和增值服务业务,满足客户在企业履约的过程中即可取得并消耗企业履约所带来的经济利益,所以属于在某一时段内履行的履约义务。在收入确认时上需要根据履约进度来确认收入,因此香江科技业绩或将承压。

如果2020年香江科技未完成业绩承诺,由于商誉占比较大,尚存在商誉减值风险,将会对公司2020年度业绩造成一定程度不利影响。

应收账款逐年攀升 期后回款较好

2017- 2019年,公司应收账款金额占总资产的比例分别为24.10%、26.77%和27.13%,占比逐年攀升。截至2020年中报,公司一年以内应收账款为15.77亿元,占总应收账款比例达到74.89%,而2018年,公司一年以内应收账款仅为3.87亿元。

截至2020年上半年末,城地香江1-2年应收账款为4.06亿元,2019年上半年1年以内应收账款为13.25亿元,回收率为69.34%。

整体看,公司应收账款的期后回款表现较好。但随着公司业务规模的扩大,项目数量和客户数量增多,不排除因下游房地产或基建行业不景气等原因致使客户财务状况发生恶化或公司应收账款管理不善而导致公司发生应收账款回收不及时甚至产生坏账的风险。(来源:面包财经) 共2页 上一页 [1] [2] 搜索更多: 城地香江 |