经过几十年发展,国内化学原料药行业已形成较为完备的工业体系,行业呈现规模大、成本低、产量高的特点。但2015-2019年,中国化学药品原药产量整体趋于下降,2019年仅为262.1万吨,同比下降7%。2020年上半年,产量下降为129.3万吨。而江苏森萱医药股份有限公司(以下简称“森萱医药”)或难“独善其身”。

而观其背后,历史上,2018年森萱医药进行资产重组,标的公司业绩未达盈利预测。此外,森萱医药10余种产品未实现商业化生产销售,且近三年研发投入占比不及同行均值与此同时,森萱医药及其子公司曾“踩雷”环境污染及安全生产等问题,收到环保“罚单”曾高达20万元。2019年,森萱医药的产能利用率均值为54.4%,其募资扩产背后,新增产能或难“消化”。

一、精华制药持股84.14%,资产重组标的业绩未达盈利预测

此番公开发行,森萱医药合作的保荐机构为开源证券股份有限公司,律师事务所为江苏汇典律师事务所,会计师事务所为天衡会计师事务所,评估机构为万隆(上海)资产评估有限公司。

截至公开发行说明书签署日,即2020年7月17日,森萱医药的控股股东为精华制药集团股份有限公司(以下简称“精华制药”),直接持有森萱医药84.14%的股份。而森萱医药的实际控制人为南通市人民政府国有资产监督管理委员会(以下简称“南通市国资委”),南通产业控股集团有限公司(以下简称“南通产控”)持有精华制药34.29%的股权,为精华制药的控股股东。南通市国资委持有南通产控100%的股权,为精华制药的实际控制人,因此也是森萱医药的实际控制人。

而精华制药是一家于2010年2月3日上市的国有控股公司。

据精华制药2020年半年报,精华制药的主营业务为传统中成药制剂、化学原料药及中间体、化工医药中间体、中药材及中药饮片、生物制药等的研发、生产和销售。

公开发行说明书显示,2018年12月14日,森萱医药完成重大资产重组,且重组前后,重组方与被重组方均受同一控制权人精华制药的控制。

此次重组,森萱医药以4.5元/股的价格向精华制药发行12,415.9170万股普通股份,以支付交易对价合计55,871.62万元,其中精华制药集团南通有限公司(以下简称“南通公司”)100%股权对价52,331.01万元,南通森萱药业有限公司(以下简称“南通森萱”)35.18%股权对价3,540.61万元。

本次重组完成后,南通公司与南通森萱均变为森萱医药的全资子公司。

需要指出的是,森萱医药2018年标的公司业绩未达盈利预测。

据森萱医药2019年3月13日披露的公告,2018年2-12月,标的公司南通公司、南通森萱盈利预测合计6,213.98万元,其中南通公司盈利预测5,432.47万元,南通森萱盈利预测781.51万元。而同期,南通公司实际实现的利润、扣除非经常性损益后的净利润分别为4,607.24万元、4,463.69万元,南通森萱实际实现的利润、扣除非经常性损益后的净利润分别为106.09万元、103.9万元,两者合计分别为4,713.32万元、4,567.59万元。

2018年2-12月,南通公司实际实现的扣非净利润占盈利预测的82.17%;同期,南通森萱实际实现的扣非净利润占盈利预测的13.29%。即此次重大资产重组涉及的标的公司,在2018 年2-12月整体实现的扣非净利润占盈利预测的73.51%,业绩未达盈利预测。

而森萱医药表示,由于内销苯巴比妥占苯巴比妥的总收入比例下降,毛利下降,导致公司未完成盈利预测的净利润;随着国家环保治理力度加强,公司利托那韦系列产品原材料采购价格不断提升,公司成本上升较快;而下游制药企业的需求量进行了后推,公司利托那韦系列产品销售量相应减少,导致收入未完成预测数值。

二、直接材料成本占比逾五成,10余种产品未实现商业化生产销售

成立于2008年10月7日,2018年重组后,森萱医药的主要产品为原料药、医药中间体及化工中间体,重组后森萱医药的新增业务为原料药产品。

从产品类别来看,森萱医药的主营业务收入主要来自含氧杂环类化工中间体、解热镇痛抗炎类原料药、抗癫痫类原料药和抗肿瘤类原料药等四大类产品。

2017-2019年,上述四大类产品各期实现收入总额分别为2.75亿元、2.93亿元和3.96亿元,占同期主营业务收入的比例分别为72.89%、76.67%和78.96%,上述四大类产品已经上市销售,且在市场上占有主要地位。

从销售区域分类来看,2017-2019年,森萱医药的主营业务收入主要来自于华北和华东地区,合计占比分别为57.22%、60.61%、62.97%,此外,森萱医药还有超两成主营业务收入来自国外。

2017-2019年,森萱医药来自华北地区的销售收入分别为0.92亿元、1.04亿元、1.5亿元,占同期主营业务收入比例分别为24.5%、27.33%、30.03%;同期,森萱医药来自华东地区的销售收入分别为1.23亿元、1.27亿元、1.65亿元,占同期主营业务收入比例分别为32.72%、33.28%、32.94%。

2017-2019年,森萱医药来自于国外的销售收入分别为1.17亿元、1.03亿元、1.29亿元,占同期主营业务收入的比例分别为31.15%、26.87%、25.69%。

公开说明书显示,森萱医药所处行业为医药制造,细分为化学原料药制造业。

且森萱医药上游行业为基础化工原料行业,企业类型为基础化工企业、精细化工企业、贸易商等,其直接材料主要为二甘醇、乙二醇、吡罗昔康甲基物、苯乙酸等。

2017-2019年,森萱医药的直接材料成本分别为1.38亿元、1.41亿元、1.59亿元,占同期主营业务成本比例分别为59.21%、59.53%、57.07%。

化学原料药制造业的下游行业为药品制剂行业,从销售模式来看,森萱医药的销售模式以直销为主,经销为辅。

2017-2019年,森萱医药通过直销获得的收入分别为2.74亿元、2.95亿元、3.64亿元,占同期主营业务收入比例分别为72.68%、77.32%、72.56%;同期,森萱医药通过经销获得的收入分别为1.03亿元、0.87亿元、1.37亿元,占同期主营业务收入分别为27.32%、22.68%、27.44%。

值得一提的是,森萱医药还存在部分产品尚未大批量生产的风险。

2017-2019年,森萱医药的其他原料药产品例如盐酸莫索尼定、氨鲁米特、替加氟、格鲁米特、氨基比林、磷酸氯喹、盐酸格拉司琼、联苯双酯、双嘧达莫、左旋多巴、卡比多巴等10余种产品尚未实现商业化生产销售。

对此,森萱医药称,若该等产品一直无法量产,公司未能就该等产品开拓新客户,该等产品将无法实现商业化生产销售,从而对公司的业绩造成不利影响。

三、短期借款增幅达180%,研发投入占比低于同行均值

2019年,森萱医药营收净利均实现增长。

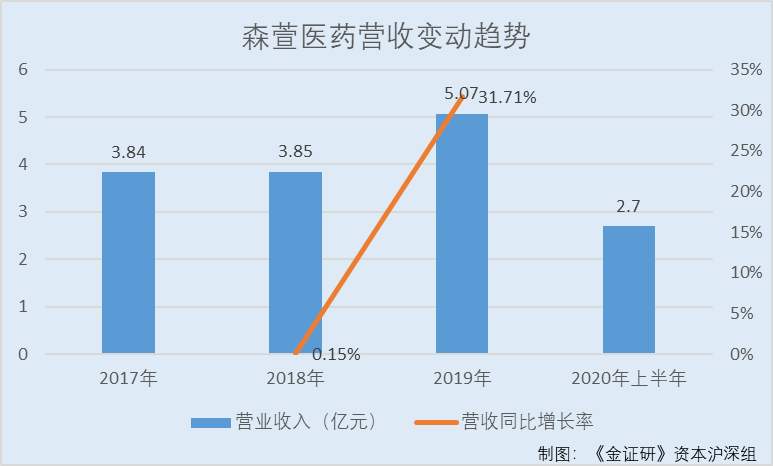

2017-2019年,森萱医药的营业收入分别为3.84亿元、3.85亿元及5.07亿元,2018-2019年分别同比增长0.15%和31.71%。

同期,森萱医药的净利润分别为4,598.79万元、4,685.96万元及10,558.57万元,2018-2019年分别同比增长1.9%和125.32%。

共2页 [1] [2] 下一页

搜索更多: 森萱医药