ΓΓΓΓΫϋΡξά¥Θ§ΙζΡΎ¥σΝΠΖΔ’Ι–¬Ρή‘¥Τϊ≥ΒΒΡ’ΰ≤Ώ¥χΕ·œ¬Θ§ΙζΡΎο°άκΉ”Βγ≥Ί≤ζ“ΒΙφΡΘΩλΥΌ‘ω≥ΛΘ§2019ΡξΘ§ΙζΡΎο°Βγ≥Ί’ΐΦΪ≤ΡΝœ≤ζΝΩΆΜΤΤ50ΆρΕ÷Θ§¥οΒΫ53.7ΆρΕ÷ΓΘ‘Ύ¥Υ–Έ Τœ¬Θ§œΟΟ≈œΟΈΌ–¬Ρή‘¥≤ΡΝœΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“œΟΈΌ–¬Ρή”Θ©Μρ“Υ≥Ζγ≥ΕΖΪ”Θ§œρΉ ±Ψ –≥ΓΖΔΤπ≥εΜςΓΘ

ΓΓΓΓ2019ΡξΘ§≤ΜΫω”Σ ’“ΩΣΒΙ≥Β”Θ§Τδ’ΰΗ°≤Ι÷ζ’ΦΨΜάϊ»σ±»÷Ί≥§Νυ≥…Θ§Μρ““άάΒ”’ΰΗ°≤Ι÷ζΓΘΕχΫϋΡξά¥Θ§Τδ÷ς”Σ“ΒΈώΟΪάϊ¬ œ¬Μ§Θ§«“ΒΆ”ΎΆ§––Ψυ÷ΒΘ§«“Έ¥ά¥ΦΗΡξνή‘≠ΝœΜρ”ωΙ©”ΠΕΧ»±ΓΔΦέΗώ…œ’««ιΩωΘ§œΟΈΌ–¬Ρή»γΚΈ±Θ’œΤδ≥÷–χ”·άϊΡήΝΠΘΩ¥ΥΆβΘ§œΟΈΌ–¬ΡήΉ ≤ζΗΚ’°¬ ≥§ΤΏ≥…Θ§άϊœΔΖ―”Ο”βΑΥ«ßΆρ‘ΣΜρ“ΆΧ …”ΨΜάϊ»σΓΘΕχΤδΆ®ΙΐΩΊΙ…Ι…ΕΪΉΣ¥ϊ…œ“Ύ‘Σ±≥ΚσΘ§ΜρΈό’φ ΒΫΜ“Ή±≥ΨΑΓΘ

ΓΓΓΓ“ΜΓΔ’ΰΗ°≤Ι÷ζ’ΦΨΜάϊ»σ±»÷Ί≥§Νυ≥…Θ§÷ς”Σ“ΒΈώΟΪάϊ¬ ΒΆ”ΎΆ§––

ΓΓΓΓ2019ΡξΘ§œΟΈΌ–¬Ρή”Σ“Β ’»κœ¬Μ§Θ§ΨΜάϊ»σ…œ…ΐΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§2017-2019ΡξΦΑ2020Ρξ1-6‘¬Θ§œΟΈΌ–¬ΡήΒΡ”Σ“Β ’»κΖ÷±πΈΣ42.11“Ύ‘ΣΓΔ70.26“Ύ‘ΣΓΔ69.78“Ύ‘ΣΓΔ30.72“Ύ‘ΣΘ§2018-2019Ρξ”Σ“Β ’»κΆ§±»‘ω≥Λ¬ Ζ÷±πΈΣ66.84%ΓΔ-0.69%ΓΘ

ΓΓΓΓ2017-2019ΡξΦΑ2020Ρξ1-6‘¬Θ§œΟΈΌ–¬ΡήΒΡΨΜάϊ»σΖ÷±πΈΣ1.73“Ύ‘ΣΓΔ0.82“Ύ‘ΣΓΔ1.43“Ύ‘ΣΓΔ0.92“Ύ‘ΣΘ§2018-2019ΡξΨΜάϊ»σΆ§±»‘ω≥Λ¬ Ζ÷±πΈΣ-52.88%ΓΔ74.62%ΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§2017-2019ΡξΦΑ2020Ρξ1-6‘¬Θ§œΟΈΌ–¬ΡήΒΡΨΜΉ ≤ζΖ÷±πΈΣ7.3“Ύ‘ΣΓΔ8.1“Ύ‘ΣΓΔ15.68“Ύ‘ΣΓΔ16.46“Ύ‘ΣΘ§Ά§ΤΎΩέ≥ΐΖ«Ψ≠≥Θ–‘Υπ“φΚσΒΡΦ”»®ΤΫΨυΨΜΉ ≤ζ ’“φ¬ Ζ÷±πΈΣ27.95%ΓΔ10.29%ΓΔ6.09%ΓΔ6.18%ΓΘ

ΓΓΓΓ2017-2019ΡξΘ§œΟΈΌ–¬ΡήΦΤ»κΒ±ΤΎΥπ“φΒΡ’ΰΗ°≤Ι÷ζΖ÷±πΈΣ2,035.54Άρ‘ΣΓΔ772.1Άρ‘ΣΓΔ9,037.76Άρ‘ΣΘ§’ΦΆ§ΤΎΨΜάϊ»σΒΡ±»÷ΊΖ÷±πΈΣ11.73%ΓΔ9.45%ΓΔ63.32%ΓΘ

ΓΓΓΓ”……œ ω«ιΩωΜρ±μΟςΘ§2019ΡξΘ§œΟΈΌ–¬ΡήΨΜάϊ»σ‘ωΥΌ”…ΗΚΉΣ’ΐΘ§‘ω≥ΛΕνΈΣ6,099.16Άρ‘ΣΘ§ΕχΆ§ΤΎΤδΦΤ»κΒ±ΤΎΥπ“φΒΡ’ΰΗ°≤Ι÷ζ¥σΖυ‘ω≥ΛΘ§‘ω≥ΛΕνΈΣ8,265.66Άρ‘ΣΘ§Τδ÷–œΟΈΌ–¬ΡήΨΜάϊ‘ω≥Λ «Ζώ““άάΒ”’ΰΗ°≤Ι÷ζΘΩ≤ΜΒΟΕχ÷ΣΓΘ

ΓΓΓΓ”κ¥ΥΆ§ ±Θ§Ϋϋ»ΐΡξœΟΈΌ–¬ΡήΒΡ÷ς”Σ“ΒΈώΟΪάϊ¬ ≥ œ¬ΫΒ«ς ΤΘ§«“ΒΆ”ΎΆ§––ΤΫΨυΥ°ΤΫΘ§¥”ΨΏΧε≤ζΤΖά¥Ω¥Θ§νήΥαο°ΟΪάϊ¬ œύΫœ”ΎΆ§––ΤΪΒΆΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§œΟΈΌ–¬ΡήΒΡ÷ς”Σ“ΒΈώΈΣο°άκΉ”Βγ≥Ί’ΐΦΪ≤ΡΝœΒΡ―–ΖΔΓΔ…ζ≤ζΚΆœζ έΘ§÷ς“Σ≤ζΤΖΈΣνήΥαο°ΓΔΡχνήΟΧ»ΐ‘Σ≤ΡΝœΓΘ

ΓΓΓΓ2017-2019ΡξΘ§œΟΈΌ–¬ΡήΒΡ÷ς”Σ“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ12.34%ΓΔ10.01%ΓΔ7.76%Θ§≥ œ¬ΫΒ«ς ΤΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§œΟΈΌ–¬ΡήΆ§––“ΒΩ…±»ΙΪΥΨΦΑΤδΨΏΧεΩ…±»“ΒΈώ÷ς“Σ”–ΘΚ±±Ψ©Β±…ΐ≤ΡΝœΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“Β±…ΐΩΤΦΦ”Θ©ΒΡο°Βγ≤ΡΝœΦΑΤδΥϊ“ΒΈώΘΜΡΰ≤®»ίΑΌ–¬Ρή‘¥ΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“»ίΑΌΩΤΦΦ”Θ©ΒΡ»ΐ‘Σ’ΐΦΪ≤ΡΝœ“ΒΈώΘΜΚΰΡœ≥Λ‘Εο°ΩΤΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“≥Λ‘Εο°ΩΤ”Θ©»ΐ‘Σ’ΐΦΪ≤ΡΝœΦΑ«Α«ΐΧεΓΔνήΥαο°’ΐΦΪ≤ΡΝœΓΔ«ρΡχΒ»“ΒΈώΘΜΚΰΡœ…Φ…ΦΡή‘¥ΩΤΦΦΙ…Ζί”–œόΙΪΥΨΘ®“‘œ¬Φρ≥Τ“…Φ…ΦΡή‘¥”Θ©ΒΡο°άκΉ”Βγ≥Ί’ΐΦΪ≤ΡΝœ“ΒΈώΘΜΧλΫρΑΆΡΣΩΤΦΦ”–œό‘π»ΈΙΪΥΨΘ®“‘œ¬Φρ≥Τ“ΑΆΡΣΩΤΦΦ”Θ©ΒΡο°άκΉ”Βγ≥Ί’ΐΦΪ≤ΡΝœ“ΒΈώΓΘ

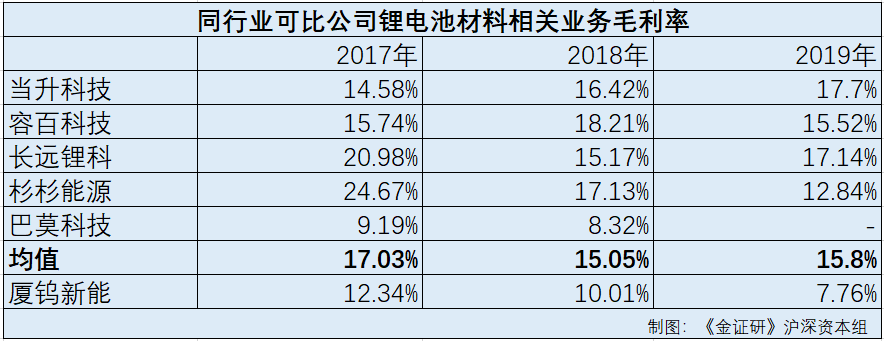

ΓΓΓΓ2017-2019ΡξΘ§Β±…ΐΩΤΦΦΒΡΩ…±»“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ14.58%ΓΔ16.42%ΓΔ17.7%ΘΜ»ίΑΌΩΤΦΦΒΡΩ…±»“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ15.74%ΓΔ18.21%ΓΔ15.52%ΘΜ≥Λ‘Εο°ΩΤΒΡΩ…±»“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ20.98%ΓΔ15.17%ΓΔ17.14%ΘΜ…Φ…ΦΡή‘¥ΒΡΩ…±»“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ24.67%ΓΔ17.13%ΓΔ12.84%ΘΜ2018-2019ΡξΘ§ΑΆΡΣΩΤΦΦΒΡΩ…±»“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ9.19%ΓΔ8.32%Θ§2019ΡξΟΪάϊ¬ Έ¥≈ϊ¬ΕΓΘ

ΓΓΓΓ2017-2019ΡξΘ§œΟΈΌ–¬ΡήΆ§––“ΒΩ…±»ΙΪΥΨΩ…±»“ΒΈώΟΪάϊ¬ Ψυ÷ΒΖ÷±πΈΣ17.03%ΓΔ15.05%ΓΔ15.8%Θ§Ά§ΤΎΘ§œΟΈΌ–¬ΡήΒΡ÷ς”Σ“ΒΈώΟΪάϊ¬ Ζ÷±πΈΣ12.34%ΓΔ10.01%ΓΔ7.76%Θ§ΒΆ”ΎΆ§––Ψυ÷ΒΓΘ

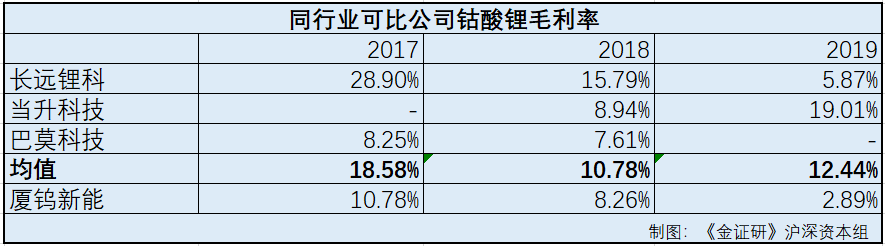

ΓΓΓΓΨί’–Ι… ιΘ§2017-2019ΡξΘ§œΟΈΌ–¬ΡήνήΥαο°ΒΡΟΪάϊ¬ Ζ÷±πΈΣ10.78%ΓΔ8.26%ΓΔ2.89%ΓΘ

ΓΓΓΓΨίΆ§––“ΒΩ…±»ΙΪΥΨΡξ±®ΦΑ’–Ι… ιΘ§2017-2019ΡξΘ§≥Λ‘Εο°ΩΤνήΥαο°ΟΪάϊ¬ Ζ÷±πΈΣ28.9%ΓΔ15.79%ΓΔ5.87%ΘΜ2018-2019ΡξΘ§Β±…ΐΩΤΦΦνήΥαο°ΟΪάϊ¬ Ζ÷±πΈΣ8.94%Θ§19.01%Θ§2017ΡξνήΥαο°ΟΪάϊ¬ Έ¥≈ϊ¬ΕΘΜ2017-2018ΡξΘ§ΑΆΡΣΩΤΦΦνήΥαο°ΟΪάϊ¬ Ζ÷±πΈΣ8.25%ΓΔ7.61%Θ§2019ΡξνήΥαο°ΟΪάϊ¬ Έ¥≈ϊ¬ΕΓΘ

ΓΓΓΓ”…”Ύ…Φ…ΦΡή‘¥ΓΔ»ίΑΌΩΤΦΦ≤ΔΈ¥≈ϊ¬ΕνήΥαο°ΒΡΨΏΧεΟΪάϊ¬ Θ§œΟΈΌ–¬ΡήνήΥαο°Ά§––“ΒΩ…±»ΙΪΥΨ―Γ»Γ≥Λ‘Εο°ΩΤΓΔΒ±…ΐΩΤΦΦΓΔΑΆΡΣΩΤΦΦ’β»ΐΦ“Θ§Φ¥2017-2019ΡξΘ§ΤδΆ§––“ΒΩ…±»ΙΪΥΨνήΥαο°ΒΡΟΪάϊ¬ Ψυ÷ΒΖ÷±πΈΣ18.58%ΓΔ10.78%ΓΔ12.44%Θ§Ά§ΤΎΘ§œΟΈΌ–¬ΡήνήΥαο°ΟΪάϊ¬ Ζ÷±π10.78%ΓΔ8.26%ΓΔ2.89%Θ§ΒΆ”ΎΆ§––Ψυ÷ΒΓΘ

ΓΓΓΓ÷ΒΒΟΉΔ“βΒΡ «Θ§2019ΡξœΟΈΌ–¬ΡήνήΥαο°ΟΪάϊ¬ Ϋω2.89%Θ§ΒΆ”ΎΆ§––Ψυ÷Β9.55ΗωΑΌΖ÷ΒψΓΘ

ΓΓΓΓ«“œΟΈΌ–¬Ρή‘Ύ’–Ι… ι÷–±μ ΨΘ§“ρ÷¥––œύ”Πνή÷–ΦδΤΖ≥Λ≤…–≠“ιΘ§ΒΦ÷¬2018ΡξΡ©÷Ν2019Ρξ≥θ»κΩβΒΡνή÷–ΦδΤΖ≥…±ΨœύΕ‘ΫœΗΏΘ§«“≤ΩΖ÷νή÷–ΦδΤΖ…––ηΫχ“Μ≤ΫΈ·Ά–Φ”ΙΛΈΣ¬»Μ·νήΓΔΥΡ―θΜ·»ΐνήΚσΘ§≤≈ΡήΫχ––…ζ≤ζΝλ”ΟΘ§ΗΟ≤ΩΖ÷ΗΏΦέΩβ¥φΜυ±Ψ‘Ύ2019ΡξΫχ––≥÷–χœϊΜ·Θ§ΫχΕχΒΦ÷¬Β±ΤΎνήΥαο°‘≠≤ΡΝœ≥…±ΨΗΏ”Ύ –≥ΓΦέΓΘ

ΓΓΓΓΜΊΥίœΟΈΌ–¬Ρή≤ζ“ΒΝ¥…œ”ΈΘ§ο°Βγ≥Ί’ΐΦΪ≤ΡΝœ––“Β‘≠≤ΡΝœΙ©”ΠΜρ¥φ“ΰ”«ΓΘ

ΓΓΓΓΕΰΓΔ…œ”ΈνήΩσΙ©”Π«ςΫτΘ§”·άϊΩ’ΦδΜρ‘βΦΖ―Ι

ΓΓΓΓ¥”≥…±ΨΫαΙΙΖ÷≤ΦΩ¥Θ§œΟΈΌ–¬ΡήΒΡ÷±Ϋ”≤ΡΝœ≥…±Ψ’Φ”Σ“Β≥…±ΨΨ≈≥…“‘…œΘ§Τδ÷–Κ§νή‘≠Νœ…ζ≤ζ≥…±Ψ’Φ±»ΗΏΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§2017-2019ΡξΦΑ2020Ρξ1-6‘¬Θ§œΟΈΌ–¬Ρή÷ς”Σ“ΒΈώ≥…±ΨΖ÷±πΈΣ36.27“Ύ‘ΣΓΔ62.62“Ύ‘ΣΓΔ63.84“Ύ‘ΣΓΔ27.4“Ύ‘ΣΘ§Τδ÷–÷±Ϋ”≤ΡΝœ≥…±ΨΖ÷±πΈΣ33.67“Ύ‘ΣΓΔ57.1“Ύ‘ΣΓΔ57.56“Ύ‘ΣΓΔ24.43“Ύ‘ΣΘ§’ΦΆ§ΤΎ÷ς”Σ“ΒΈώ≥…±ΨΒΡ±»÷ΊΖ÷±πΈΣ92.84%ΓΔ91.19%ΓΔ90.15%ΓΔ89.18%ΓΘ

ΓΓΓΓΩ…ΦϊΘ§œΟΈΌ–¬Ρή÷±Ϋ”≤ΡΝœ≥…±ΨΗΏΤσΘ§’Φ÷ς”Σ“ΒΈώ≥…±ΨΗΏ¥οΨ≈≥…ΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§œΟΈΌ–¬Ρή…ζ≤ζΥυ–ηΒΡ÷ς“Σ‘≠≤ΡΝœΑϋά®νήΓΔο°ΓΔΡχΓΔΟΧΒ»Ϋπ τ―ΈάύΘ§“‘ΦΑΆβΙΚΒΡΥΡ―θΜ·»ΐνήΓΔNCM»ΐ‘Σ≤ΡΝœ«Α«ΐΧεΓΘΤδ÷–Ε‘”ΎνήΓΔΡχΚΆο°Ϋπ τ―ΈœϊΚΡΝΩΉν¥σΓΘΡΩ«ΑΙζΡΎΆβΡχΓΔο°Ή ‘¥Ι©”ΠœύΕ‘≥δΉψΘ§ΕχΙζΡΎνήΉ ‘¥»±ΖΠΘ§Ι©”ΠΉ¥ΩωΫœ“Ή ήΒΫ≤Μ»ΖΕ®“ρΥΊΒΡ”ΑœλΘ§ΦέΗώΆυΆυ¥φ‘ΎΫœ¥σ≤®Ε·ΓΘ

ΓΓΓΓΨί’–Ι… ιΘ§œΟΈΌ–¬ΡήΉ‘ΎΦ“ο°άκΉ”Βγ≥Ί’ΐΦΪ≤ΡΝœΆ§––“Β÷–νή–η«σΝΩΉν¥σΒΡΤσ“Β÷°“Μ”Θ§ΤδνήΥαο°≤ζΤΖΚ§νήΝΩΫœΗΏΘ§…ζ≤ζ≥…±Ψ÷–Θ§Κ§νή‘≠ΝœΒΡ≥…±Ψ’Φ±»‘Ύ80%“‘…œΘ§ΕχNCM»ΐ‘Σ≤ΡΝœ÷–Κ§νήΝΩ“≤œύΕ‘ΫœΗΏΘ§Κ§νή‘≠Νœ≥…±Ψ’Φ±»‘ΦΈΣ30%ΓΘ

ΓΓΓΓ2018ΡξΘ§œΟΈΌ–¬ΡήΚ§νή‘≠ΝœΒΞΦέΆ§±»…œ’«ΖυΕ»‘Ύ20%“‘…œΘ§2019Ρξœ¬Μ§ΖυΕ»‘Ύ50%“‘…œΓΘ2020Ρξ1-6‘¬¥Π”ΎœύΕ‘Έ»Ε®Υ°ΤΫΘ§’ϊΧε…œΩ¥Ϋϋ»ΐΡξΚ§νή‘≠Νœ≤…ΙΚΒΞΦέ≤®Ε·Ϋœ¥σΓΘ

ΓΓΓΓΨί«Α’Α≤ζ“Β―–ΨΩ‘Κ ΐΨίΘ§ΡΩ«Α»Ϊ«ρΩ…άϊ”ΟνήΩσΉ ‘¥÷ς“ΣΦ·÷–”ΎΗ’Ιϊ(Ϋπ)Θ§2019ΡξΗ’Ιϊ(Ϋπ)νήΩσ≤ζΝΩ’ΦΒΫ»Ϊ«ρΒΡ70%ΓΘ

ΓΓΓΓΕχ’–Ι… ιœ‘ ΨΘ§ΙζΡΎνήΩσΉ ‘¥ΦΪΕ»œΓ»±Θ§Ψ≈≥…“‘…œΒΡνήΩσΉ ‘¥–η“άάΒΫχΩΎΘ§÷ς“Σά¥‘¥ΒΊΦ¥ «Η’ΙϊΘ®ΫπΘ©ΓΘ

ΓΓΓΓΨί÷–Ιζ”–…ΪΫπ τΙΛ“Β–≠Μα ΐΨίΘ§2020Ρξ5‘¬ΖίΤπΘ§ΙζΡΎνή‘≠ΝœΫχΩΎΝΩœ¬Μ§ΖυΕ»œ‘÷χ≥§ΙΐΗ’ΙϊΘ®ΫπΘ©νή≤ζΝΩΫΒΖυΘ§÷ς“ΣœΒ”…”ΎΡœΖ«ΖβΗέΒ»“ρΥΊΒΦ÷¬νή≤ζΤΖΡ―“‘‘Υ≥ωΘ§‘ΛΦΤ2020Ρξœ¬ΑκΡξΙζΡΎνή‘≠ΝœΙ©”ΠΫΪ≥÷–χΫτ’≈Θ§ΦΪΕΥ«ι–Έœ¬ΥΡΦΨΕ»ΙζΡΎ“±ΝΕΤσ“Β¥φ‘ΎΕœΙ©Ζγœ’ΓΘ‘ΎΙ©”Π»±ΩΎΚΆ≤ΙΩβΗ’–η¥χΕ·œ¬Θ§νήΦέΜρΫΪ¥σΖυ…œ’«Θ§≥εΜς40Άρ‘Σ/Ε÷ΗΏΈΜΓΘ

ΓΓΓΓ’–Ι… ι÷–Θ§œΟΈΌ–¬Ρή“ύ±μ ΨΘ§ΉςΈΣ’ΐΦΪ≤ΡΝœ…ζ≤ζΤσ“ΒΘ§ΙΪΥΨΕ‘”ΎνήΓΔο°Β»‘≠≤ΡΝœΦέΗώΒΡ≤®Ε·ΫœΈΣΟτΗ–Θ§…–»±ΖΠΕ‘…œ”ΈΫπ τΩσ≤ζΉ ‘¥ΒΡ”–ΝΠΩΊ÷ΤΓΘ

ΓΓΓΓΩΦ¬«“‘…œ“ρΥΊΘ§Έ¥ά¥νήΦέ…œ’«Μρ”ΑœλΒΫ’ΐΦΪ≤ΡΝœ…ζ≤ζΤσ“ΒΒΡ”·άϊΩ’ΦδΘ§œΟΈΌ–¬ΡήΒΡΖγœ’ΩΊ÷ΤΡήΝΠΫΪ ήΩΦ―ιΓΘ¥ΥΆβΘ§œΟΈΌ–¬Ρή≥Ξ’°―ΙΝΠΗΏΤσΒΡΈ ΧβΆ§―υ÷ΒΒΟΙΊΉΔΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: œΟΈΌ–¬Ρή