��������Ԫ���ŵش�����ʡ���������ظ����ȼ�������ú̿��ԭ�Ρ�ʯ��ʯ����Դ��Ϊ��ʯ�����ṩ�˳�ֵ�ԭ�ϱ��ϣ��Ҿ���ԭ���ϳɱ����ơ����ͬʱ��ԭ����Դ���棬��Ԫ���ų��������Ľ��繤ҵ�����¹㲼ԭ����Դ��Ŀǰ�Ѿ�ʵ���Բ�ʹ�á�

��������λ�Ͽ�����Ԫ���ž��нϺõ���λ���ơ�ͬ�����������ȼ���ҵ��ȣ���Ԫ������ණ���غ����еľ�����ϩ��Ҫ���������ɽ�������ϵ���������ҵ���ռ�������ҵ���������������Եľ������ƣ���Ӧ�����ɱ��ϵ͡�ͬʱ����Ԫ���ŵش��ؽ����������������Ƕ�������ҵ�����ڡ��������ӵ���Ŧ����·����·����������������λ�������ڲ�Ʒ����;�Ӫ��չ�����乤ҵ��Ʒ��˿·���߹����ر������ǡ����Ǹ��������Խ�ǿ�����϶Ƚϸߣ����п�չ���ʲ��ܺ����ķ�չ�ռ䡣

�����ӹ�ģ�Ͽ�����Ԫ���ž߱����������ϩ110��֡��ռ�80��֡�ˮ��220��ֵ��������������������й��ȼҵЭ��ͳ�ƣ�2019�걱Ԫ���ž�����ϩ��������λ����ҵ����λ������ģ���Ƴ�ַ���֮���ۺϾ���������һ���ԡ�

�����ġ��ֽ�������ë���ʳ�ͬ�У��ʲ���ծ��“����”�ߵ�

�������������Ƶ����£���Ԫ���ŵ�ë������ͬ���б��ֽϸ�ˮƽ��

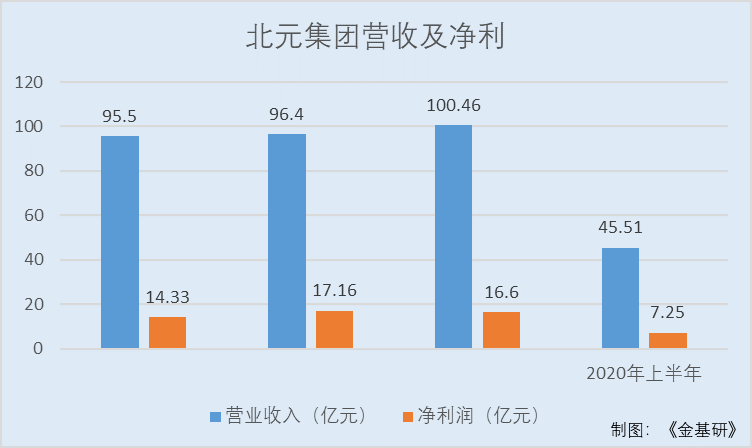

����2017-2019�꣬��Ԫ����ʵ��Ӫҵ����ֱ�95.5��Ԫ��96.04��Ԫ��100.46��Ԫ��2018-2019��ͬ������0.56%��4.61%��ͬ�ڣ���Ԫ����ʵ�־�����ֱ�Ϊ14.33��Ԫ��17.16��Ԫ��16.6��Ԫ��2018-2019��ͬ������19.76%��-3.22%��

��������2020���ϰ��꣬��Ԫ����ʵ�ֵ�Ӫҵ����Ϊ45.51��Ԫ��ͬ���½�5.47%��������Ϊ7.25��Ԫ��ͬ���½�10.1%��

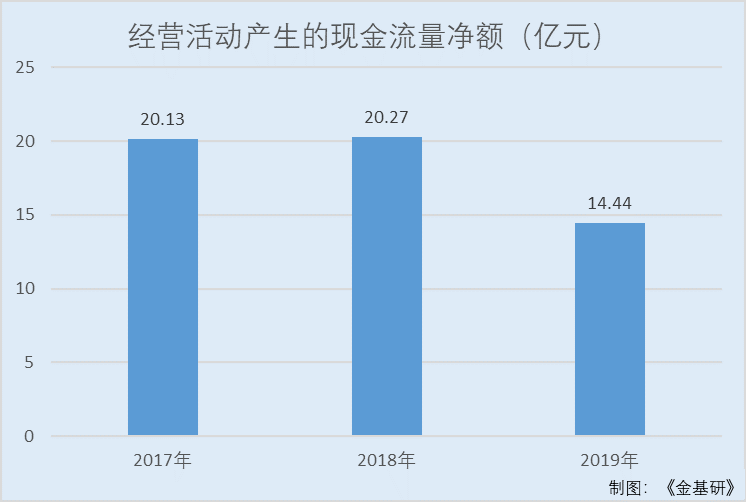

����2017-2019�꣬��Ԫ���ž�Ӫ��������ֽ���������ֱ�Ϊ20.13��Ԫ��20.27��Ԫ��14.44��Ԫ��

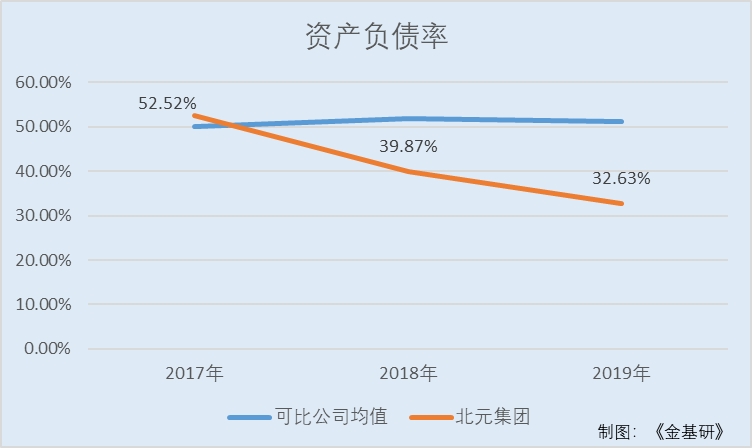

��������������Ԫ�����ʲ���ծ�������ߵͣ��䳥ծ����������ã�2017-2019�꣬��Ԫ���ŵ��ʲ���ծ�ʣ�ĸ��˾���ֱ�Ϊ50.59%��39.54%��32.22%��

����ͬ�ڣ���Ԫ���ſɱ����й�˾��̩��ѧ�ʲ���ծ�ʷֱ�Ϊ50.37%��55.10%��57.43%�����������ʲ���ծ�ʷֱ�Ϊ19.36%��15.94%��25.77%�������ҵ�ʲ���ծ�ʷֱ�Ϊ23.16%��23.20%��38.41%�����������ʲ���ծ�ʷֱ�Ϊ32.66%��39.02%��32.43%��

�������������ļҿɱ����й�˾�����ݿ�֪��2017-2019�꣬��Ԫ���ſɱȹ�˾���ʲ���ծ�ʾ�ֵ�ֱ�Ϊ31.39%��33.32%��38.51%��

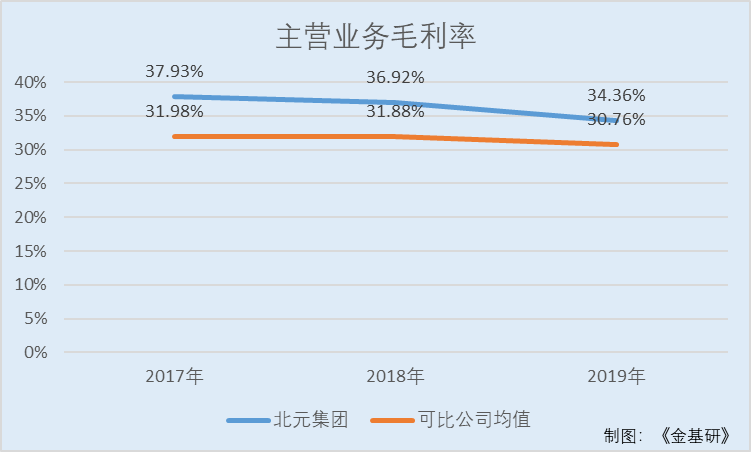

��������ë���ʵ��������Ԫ���ŵ���Ӫҵ��ë���ʽ�ѷɫ�ھ������ţ�2017-2019�꣬��Ԫ���ŵ���Ӫҵ��ë���ʷֱ�Ϊ37.93%��36.92%��34.36%��

����ͬ�ڣ���Ԫ���ſɱ����й�˾��̩��ѧ����Ӫҵ��ë���ʷֱ�Ϊ17.11%��10.62%��6.69%������������Ӫҵ��ë���ʷֱ�Ϊ41.46%��44.54%��40.23%�������ҵ����Ӫҵ��ë���ʷֱ�Ϊ35.61%��32.06%��34.21%���������ܵ���Ӫҵ��ë���ʷֱ�Ϊ14.3%��16.35%��16.97%��

�������������ļҿɱ����й�˾�����ݿ�֪��2017-2019�꣬��Ԫ���ſɱȹ�˾����Ӫҵ��ë���ʾ�ֵ�ֱ�Ϊ31.98%��31.88%��30.76%��

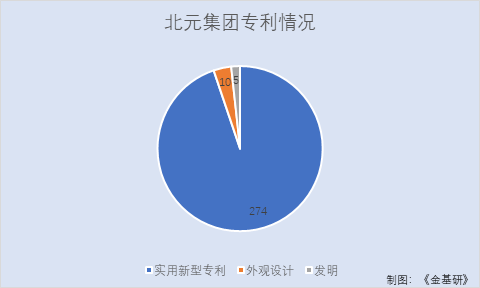

�����塢������ļ�����Ա“�е�”��ӵ��ר������289��

�����ӱ�Ԫ���ŵ��з��ͼ����Ͽ�����Ԫ����Χ�ƾ�����ϩ���ռ����Ӫ��Ʒ����������PVC��ƷΪ���ĵ�“ú—��—��ʯ—�ȼ��—��ҵ�����ۺ���������ˮ��”��һ�廯ѭ�����ò�ҵ������Ԫ���Ÿ߶����ӷ�չ�����������Ƚ��ԣ��������з��ij���Ͷ��ͼ�������IJ��ϻ��ۣ��������˽�Ϊ�����ļ����з���ϵ��

����2017-2019�꣬��Ԫ���ŵ��з����÷ֱ�Ϊ4,870.5��Ԫ��6,139.22��Ԫ��6,119.44��Ԫ���ڲ��ϼӴ��з�Ͷ���ͬʱ�ٲ��˺��ļ�����Ա�Ĺ��ף�Ŀǰ��Ԫ���Ź���5�����ļ�����Ա�������ں��������ù�ר�����������

���������й��飬��Ԫ����ӵ��ר������289�����ʵ������ר��274�������10�����5��õ�ר������ȡ����ר��֤�飬���ѻ�ù���ר���ֵ���Ȩ���ɡ�

������Դ��������С����� ����/�о�Ա �ŷ� �鸦/����

��2ҳ ��һҳ [1] [2]

��������: ��Ԫ����