|

ЎЎЎЎЗаЗапэҫЖФЪ»ШёҙЦРЕыВ¶Ј¬УӘТөКХИлУлҫ»АыИуҫщПВҪөЗТПВҪө·щ¶ИІоТмҪПҙуөДФӯТтЈә

ЎЎЎЎЈЁ1Ј©2020 ДкЙП°лДкЈ¬КЬРВ№ЪТЯЗйөДУ°ПмЈ¬№«ЛҫУӘТөКХИлҪПЙПДкН¬ЖЪПВҪө 34.65%Ј¬ЦчТӘФӯ ТтПөЧФУРЖ·ЕЖЗапэҫЖУӘТөКХИлПВҪө 37.02%Ј¬°ҙ 2020 ДкЙП°лДкЧФУРЖ·ЕЖЗапэҫЖГ«АыВКјЖЛгЈ¬КХИлПВҪөУ°ПмГ«АыјхЙЩ 12Ј¬827.21 НтФӘЎЈ

ЎЎЎЎЈЁ2Ј©2020 Дк°лДк¶ИЈ¬ЖЪјд·СУГҪПЙПДкН¬ЖЪПВҪө 12.86%Ј¬өНУЪУӘТөКХИлПВҪө·щ¶ИЈ¬јУЦ®Ј¬ УӘТөКХИлҪПЙПДкН¬ЖЪПВҪө 34.65%Ј¬ЖЪјд·СУГХјУӘТөКХИлөДұИЦШФцјУ 14.91%ЎЈ

ЎЎЎЎЈЁ3Ј©2020 ДкЙП°лДкЈ¬№«Лҫҝ№ТЯҫиФщЦ§іц 560.89 НтФӘЎЈ

ЎЎЎЎ№«ЛҫЦчТӘІъЖ·ОӘЗапэҫЖЈ¬ПъКЫЗшУтЦчТӘјҜЦРФЪЗаәЈКЎДЪЈ¬ЗаәЈКЎНвТФёКЛаЎўОчІШОӘЦчЈ¬ҫіНвТөОсПъКЫЗшУтТФГА№ъОӘЦчЈ¬ЦчТӘҪшРРЧФІъЖПМСҫЖөДПъКЫЎЈ

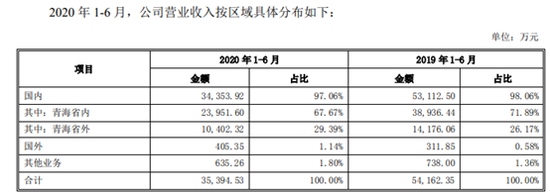

ЎЎЎЎЙП°лДкЗаәЈКЎДЪКХИлХјұИФјОӘ68%Ўў№ъДЪЗаәЈКЎНвХјұИ29%Ј¬№ъНвХјұИ1.14%ЎЈҙЛНв»№УРХјұИ1.8%өДЖдЛыТөОсЈ¬ЖдЛыТөОсОӘҫЖФгПъКЫЎўЦРҫЖКұҙъөзЙМ·юОс·СЎўЖПМСҫЖЧҜФ°ХҘЦӯ·юОсөИЎЈ

ЎЎЎЎҙуұҫУӘЗаәЈКЎДЪКРіЎО®ЛхГчПФЈ¬Н¬ұИПВ»¬38%Ј¬КЎНвФтФціӨ27%Ј¬ТтОӘКЎНв№жДЈФ¶өНУЪКЎДЪЈ¬өјЦВЧЬМеЙПУӘКХПВ»¬СПЦШЎЈ

ЎЎЎЎФЪУӘКХҙу·щПВ»¬өДН¬КұЈ¬Па№ШіЙұҫІўГ»УРҪөПВАҙЈ¬ұИИзөзЧУЙМОсЖҪМЁТөОсУӘТөіЙұҫЈ¬2019ДкЙП°лДкОӘ2099НтФӘЈ¬ҪсДкЙП°лДкДжКЖФцЦБ2119НтФӘЎЈ

ЎЎЎЎЖЪјд·СУГВКТІФЪмӯЙэЈ¬2019ДкЙП°лДк·СУГВКОӘ44.69%Ј¬ҪсДкЙП°лДкФтФцЦБ59.6%Ј¬ҪУҪь6іЙЎЈ№ЬАн·СУГУлЙПДкН¬ЖЪіЦЖҪЈ¬ПъКЫ·СУГФтҪцПВ»¬15%Ј¬Ф¶өНУЪУӘКХПВ»¬·щ¶ИЎЈ

ЎЎЎЎУИЖдКЗПъКЫ·СУГЈ¬ҙпөҪ13982.22НтФӘЈ¬ХјУӘКХұИЦШ39.50%Ј¬ҪУҪь40%Ј¬№«ЛҫПъКЫ·СУГЦчТӘУЙ№гёжРыҙ«ј°КРіЎ·СУГЎўЦ°№ӨРҪікЎўФЛКдј°ОпБч·СУГөИ№№іЙЎЈ

ЎЎЎЎёЯҙп40%өДПъКЫ·СУГВКЈ¬ј°ҪУҪь60%өДЖЪјд·СУГВККЗЙП°лДкҫ»АыИуҙу·щПВ»¬өДЦШТӘФӯТтЎЈ

ЎЎЎЎУлҙЛН¬КұЈ¬ЙП°лДк№йДёҫ»АыИуН¬ұИПВҪө 256.20%Ј¬ҫӯУӘ»о¶ҜПЦҪрБчҫ»¶оН¬ұИПВҪө 44.72%Ј¬¶ФУЪҫӯУӘ»о¶ҜПЦҪрБчҫ»¶оУлҫ»АыИуұд¶Ҝ·щ¶ИІ»ЖҘЕдөДОКМвЈ¬ЗаЗапэҫЖҪвКНіЖЦчТӘФӯТтИзПВЈә

ЎЎЎЎЈЁ1Ј©ұЁёжЖЪДЪЈ¬іӨЖЪЧКІъХЫҫЙәНМҜПъ 3706.71 НтФӘЈ»

ЎЎЎЎЈЁ2Ј©ҙж»хЖЪД©ҪПДкіхФцјУ 2226.29 НтФӘЈ»

ЎЎЎЎЈЁ3Ј©ұЁёжЖЪДЪЈ¬ҫӯУӘРФУҰё¶ЖЪД©ҪПДкіхјхЙЩ 13141.07 НтФӘЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯ АЛН·ТыКі/НхУА №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ЗаЗапэҫЖ |