|

ЎЎЎЎФЪ№ъДЪЈ¬СЫҫөТөұ»№ЪТФ“ұ©АыРРТө”Ј¬Т»ёұСЫҫөјёК®ҝйіЙұҫВфјё°ЩЙПЗ§өДҙ«ОЕБоИЛХҰЙаЈ¬ДЗГҙСЫҫөЖуТөөДҫӯУӘКХТжҫҝҫ№ИзәОДШЈҝ

ЎЎЎЎҪьИХЈ¬І©КҝСЫҫөЈЁ300622.SZЈ©№«ІјөД°лДкұЁПФКҫЈ¬ЙП°лДкУӘКХҫ»Аыҫ№И»Л«Л«ПВ»¬ЎЈЧчОӘA№ЙОЁТ»Т»јТСЫҫөөкЈ¬І©КҝСЫҫөҪ»іцХвСщөДіЙјЁөҘДССФАЦ№ЫЈ¬ҫЎ№ЬУРТЯЗйөДТтЛШЈ¬ө«ЧоёщұҫөДКЗЧФЙнҙэҪвөДОКМвәЬ¶аЎЈ

ЎЎЎЎГ«АыВКәНҫ»АыВКПаІоҪПҙу

ЎЎЎЎҪсДкЙП°лДкЈ¬І©КҝСЫҫөУӘТөКХИлФјОӘ2.6ТЪФӘЈ¬Н¬ұИПВҪө15.57%Ј¬№йДёҫ»АыИуҪцУР586НтФӘЈ¬Н¬ұИҫЮ·щПВҪө76.69%Ј¬»щұҫГҝ№ЙКХТжУҜАы0.03ФӘЈ¬Н¬ұИПВҪө85.45%ЎЈ

ЎЎЎЎОӘКІГҙ№«ЛҫАыИу»бұ»СьХ¶ЈҝІ©КҝСЫҫөіЖЈ¬ЦчТӘКЗКЬТЯЗйУ°ПмЈ¬№ъДЪДЛЦБИ«ЗтБгКЫРРТөКЬөҪҪПҙуіе»чЎЈ¶юјҫ¶ИУӘКХУРБЛФціӨЈ¬ЖдАыИуПВ»¬·щ¶ИКХХӯЈ¬ҫӯУӘТөјЁУРБЛГчПФёДЙЖЎЈ

ЎЎЎЎІ»№эЈ¬Ў¶ГҝИХІЖұЁЎ·ЧўТвөҪЈ¬І©КҝСЫҫөөДПъКЫГ«АыВКәНҫ»АыВКПаІоҪПҙуЎЈҪШЦБ6ФВөЧЈ¬№«ЛҫөДПъКЫГ«АыВКОӘ65.02%Ј¬¶шПъКЫҫ»АыВКОӘ2.08%ЎЈІўЗТЈ¬БҪХЯҫщУРЛщПВҪөЈ¬ЖдЦРГ«АыВКҪПЙПДкН¬ЖЪјхЙЩ4.42ёц°Щ·ЦөгЈ¬ҫ»АыВКҪПЙПДкН¬ЖЪјхЙЩ5.74ёц°Щ·ЦөгЎЈ

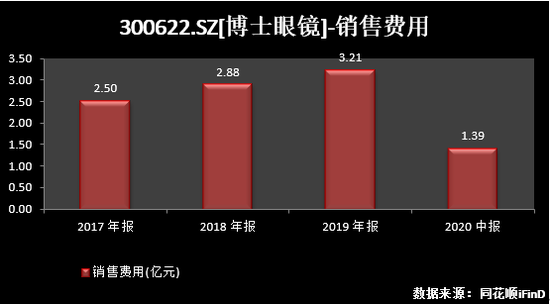

ЎЎЎЎ№«Лҫҫ»АыВКФ¶өНУЪГ«АыВКЦчТӘКЗТтПъКЫ·СУГ№эёЯЎЈёщҫЭЎ¶ГҝИХІЖұЁЎ·өДНіјЖЈ¬2017ДкЦБ2020ДкH1Ј¬ І©КҝСЫҫөөДПъКЫ·СУГ·ЦұрОӘ2.497ТЪФӘЎў2.884ТЪФӘЎў3.213ТЪФӘЎў1.393ТЪФӘЈ¬ХјН¬ЖЪУӘКХұИАэ·ЦұрОӘ52.98%Ўў50.95%Ўў49.05%Ўў53.6%ЎЈЦ®ЛщТФІъЙъИзҙЛ¶аөДПъКЫН¶Ил»тРнУлІ©КҝСЫҫөТААөЦұУӘДЈКҪУРЦұҪУөД№ШПөЎЈ

ЎЎЎЎУӘКХТААөПЯПВГЕөк КРіЎШҪҙэҙтҝӘ

ЎЎЎЎІ©КҝСЫҫөКЗТ»јТҙУКВСЫҫөБгКЫөДБ¬ЛшҫӯУӘЖуТөЈ¬ПъКЫҫөјЬЎўҫөЖ¬ЎўМ«СфҫөЎўАП»ЁҫөЎўТюРОСЫҫөәН»ӨАнТәөИІъЖ·Ј¬Н¬КұМṩСй№вЕдҫөПа№Ш·юОсЈ¬°ьАЁКУ№вРЈХэ·Ҫ°ёЧЙСҜ·юОсЎўКУ№вІъЖ·Ч°Едј°О¬РЮ·юОсәНКУ№вұЈҪЎ·юОсөИЎЈ

ЎЎЎЎЖдҫӯУӘДЈКҪәЬјтөҘЎЈІЙ№ә·ЦОӘБҪЦЦЈәНіТ»¶ЁјЫөДЦчТӘІЙ№әФЛЧчДЈКҪәНСЎФс№©УҰЙМЈ»ПъКЫДЈКҪЦчТӘ·ЦОӘЦұУӘГЕөкЎўөзЧУЙМОсәНЕъ·ўИэҙуАаРНЎЈ

ЎЎЎЎҙУПъКЫКХИлұИАэАҙҝҙЈ¬І©КҝСЫҫөҙУ2015ДкЦБ2020ДкH1ЦұУӘГЕөкөДПъКЫКХИлХјҫЭ99.04%Ўў97.97%Ўў97.89%Ўў93.17%Ўў88.37%әН81.90%Ј¬¶ш2019ДкөзЧУЙМОсПъКЫКХИлХјұИҪцОӘ7.47%ЎЈИзҙЛҝҙАҙЈ¬№«ЛҫөДУӘТөКХИлЦчТӘТААөУЪГЕөкЗюөАЎЈ¶шФЪЦұУӘПъКЫДЈКҪПВЈ¬ПъКЫ·СУГ№эёЯОКМвДСТФҪвҫцЎЈ

ЎЎЎЎҙУКХИлЗшУтҝҙЈ¬2020ДкЙП°лДкЈ¬І©КҝСЫҫөФЪ»ӘДПЎў»Ә¶«өШЗшУӘКХХјұИ·ЦұрОӘ52.28%Ўў34.37%Ј¬¶ш»ӘұұЎў¶«ұұЎўОчұұИэөШЗшәПјЖХјұИҪц1.85%ЎЈ

ЎЎЎЎЎ¶ГҝИХІЖұЁЎ·ЧўТвөҪЈ¬»ӘДПЗшУтПы·СДЬБҰПа¶ФҪПЗҝЈ¬»ӘДПөШЗшБгКЫГЕөкКэБҝХј№«ЛҫГЕөкЧЬКэөДұИАэі¬№э50%Ј¬КЗЖдЧоОӘҝҙЦШөДЗшУтКРіЎЈ¬ИҙДСТФіеөЦ»ӘұұөШЗшФЪ2017ДкЦБ2019ДкЦчУӘёҙәПФціӨВКҪцОӘ-5.49%өДКВКөЎЈ¶ФУЪОҙАҙИ«№ъКРіЎИзәОҙтҝӘөИОКМвЈ¬Ў¶ГҝИХІЖұЁЎ··ўәҜСҜОКЈ¬ҪШЦБ·ўёеІўОҙКХөҪПа№Ш»ШёҙЎЈ №І2Ті [1] [2] ПВТ»Ті ЛСЛчёь¶а: І©КҝСЫҫө |