|

ЎЎЎЎ“ҪрБъУг”Ж·ЕЖјЫЦөКЗ·сЦө79ТЪФӘЈҝјТЧеЖуТөДЪөДІў№әКЗ·с·ыәП·ЗН¬Т»ҝШЦЖЈҝ

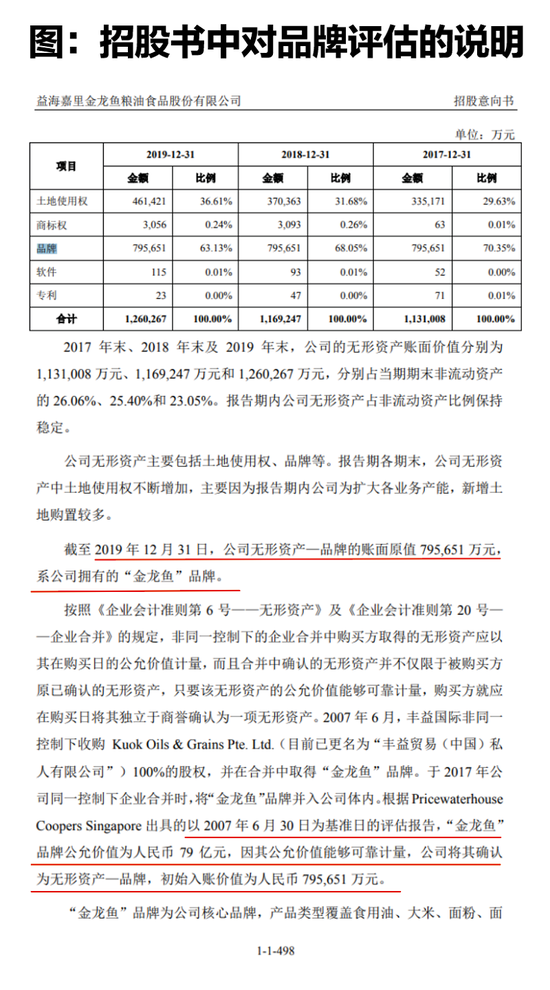

ЎЎЎЎҪрБъУгТСНЁ№эIPOЙуЕъҪ«ФЪЙоҪ»ЛщҙҙТө°еЙПКРЎЈҙУ»бјЖҪЗ¶Иҝҙ»бјЖҙҰАнЙПөДұИҪП¶АМШЦ®ҙҰФЪУЪИлХЛОЮРОЧКІъЖ·ЕЖЦРөД79.56ТЪФӘөД»бјЖҙҰАнЈ¬ЗТ»№КЗК№УГКұјдІ»И·¶ЁөДОЮРОЧКІъЎЈ

ЎЎЎЎХР№ЙЛөГчКйПФКҫЈ¬ҙЛПоОЮРОЧКІъКЗНЁ№эІў№әІъЙъөДЈ¬УЪ2007Дк6ФВ30ИХЖА№А“ҪрБъУг”Ж·ЕЖјЫЦөОӘ79ТЪФӘЎЈҙУЦР№ъ»бјЖЧјФт¶ФОЮРОЧКІъөД№ж¶ЁАҙҝҙЈ¬ЧФҙҙөДЖ·ЕЖТ»°гКЗІ»ДЬјЗИлОЮРОЧКІъЦРөДЈ¬ө«Нв№әөДЖ·ЕЖТтОӘ№ъјК»бјЖЧјФтЦР¶ФУЪІў№әІъЙъөД№«ФКјЫЦөәНұ»Іў№әЧКІъөДАъК·іЙұҫөДІоТмФҪАҙФҪҙуЈ¬ІъЙъБЛҫЮ¶оЙМУюРиТӘУГ»бјЖЧјФтИҘ№ж·¶»ҜЈ¬ҫНІъЙъБЛ¶Фұ»Іў№әЖуТөөДЧКІъјЫЦөөДЖА№АәНЦШ№А№«ФКјЫЦөЈ¬Ҫ«ҙЛІҝ·ЦҙУЙМУюЦР·ЦАліцАҙ·ЦМҜјЗИлПа№ШЧКІъЈ¬Ж·ЕЖҫНКЗТ»ЦЦҪөөНЙМУюәујЗИлөДҝЖДҝЎЈ

ЎЎЎЎ№ъјКІЖОсұЁёжЧјФтIFRS 3әЕТөОсәПІўёГЧјФтөДДҝөДКЗЦёөј№«ЛҫәПІў»тКХ№әәуөДІЖОсұЁұнұаЦЖЎЈёГЧјФтұИҪПМШКвөДөШ·ҪКЗЈ¬ТӘЗу°СЙМУю·ЦЕдөҪПЦҪрІъЙъөҘО»ЎЈХвҪ«ёДұдЙМУюІ»Н¬УЪУРРОЧКІъәНЦ§ё¶јЫёсөДЛг·ЁЈ¬ІўЗТҪ«ЙМУю·ЦҪвОӘҝЙК¶ұрөДПоДҝЎЈёГЧјФтТӘЗуЦё¶ЁөДЙМұкәНЖ·ЕЖ»щУЪУӘПъІъЙъөДОЮРОЧКІъҪшРРЖА№АІўјЗИлХЛДҝЎЈ

ЎЎЎЎөұИ»Ј¬ҫЯМеөҪЦР№ъ»бјЖЧјФтПВ»№РиТӘКЗФЪ·ЗН¬Т»ҝШЦЖПВөДЖуТөәПІўЦРІъЙъөДЎЈКөОсЦРөД№ШјьөұИ»КЗЖА№АКҰөД¶ФЖ·ЕЖөД№АјЫБЛЈ¬өұИ»Ј¬ПЦФЪ“ҪрБъУг”Ж·ЕЖјЫЦөКЗ·сЦө79ТЪФӘЈ¬»№КЗҫӯ№эәуРш№«ЛҫәНЙујЖКҰөДјхЦөІвКФөДЈ¬ЦчТӘ»№КЗ¶ФКЗФҙУЪЧКІъЧйҙшАҙөДПЦҪрБчөДФӨЖЪПЦҪрБчҫ»БчБҝөДФӨІвЖА№АҪб№ыЎЈ

ЎЎЎЎБнТ»ёцОКМвКЗЈ¬ҙЛҙОКХ№әКөјКЙПКЗјТЧеЖуТөДЪөДІў№әЈ¬КЗ·с·ыәП·ЗН¬Т»ҝШЦЖКөјКЙПҫНКЗТ»ёцЦ°ТөЕР¶ПБЛЎЈ20КАјН80ДкҙъД©Ј¬ТжәЈјОАпҝӘКјБЛЦР№ъБёУНКРіЎөДҝӘНШЈ¬ТжәЈјҜНЕәНјОАпБёУНөДЙъІъЖуТөҪ»ІжёІёЗІ»Н¬КРіЎЎЈ2006ДкөЧЈ¬·бТ湫ЛҫТФ27ТЪГАФӘәПІўјОАпБёУНЈ¬јОАпБёУНөДХЖГЕИЛ№щҝЧШ©КЗВнАҙОчСЗКЧё»№щәЧДкЦ®ЧУЈ¬¶ш·бТ湫ЛҫХЖГЕИЛ№щҝЧ·бФтКЗ№щәЧДкөДЦ¶ЧУЎЈХвЖр№ЙИЁЧӘИГКөјКЙПКЗ№щКПјТЧеДЪөДҪ»ТЧЈ¬ұҫАҙҫННкИ«ҝШ№ЙТжәЈјҜНЕөД·бТ湫ЛҫЈ¬ХыәПБЛјОАпБёУНәНТжәЈјҜНЕБҪјТөДЧКФҙЈ¬іЙОӘЦР№ъөДУНЦ¬Тө№СН·ЎЈ

ЎЎЎЎЧоПЎУРөДКЗЧФҙҙІъЙъөДОЮРОЧКІъЈ¬°ҙ»бјЖЧјФтТ»°гЦ»УРСР·ў·СУГФЪҝӘ·ўҪЧ¶О·ыәПЧКұҫ»ҜМхјюІЕДЬЧКұҫ»ҜЈ¬»щұҫЙПКөОсЦРәЬЙЩУРЖдЛыҝЙТФҪ«ЧФҙҙөДЖ·ЕЖ»тХЯҝН»§№ШПөјЗИлОЮРОЧКІъөД°ёАэЎЈ

ЎЎЎЎөұИ»Ј¬ЛжРВҫӯјГРВІъЖ·өДіцПЦҝЙДЬ»біцПЦёь¶аЧФҙҙөДЖ·ЕЖ»тХЯКэЧЦЧКІъјЗИлөҪОЮРОЧКІъЦРЎЈТтОӘҙУФӯАнАҙҝҙЈ¬Нв№әөДҝН»§№ШПө»тХЯЖ·ЕЖәНЧФҙҙөДјЗХЛјЫЦөІ»УҰёГТ»ёцКЗҫЮ¶ојЫЦөҝЙТФјЗИлЈ¬Т»ёцКЗОӘБгЈ¬Т»¶ЁКЗјЗХЛөД№жФтҙжФЪІ»·ыәПВЯјӯөДөШ·ҪЈ¬ҫНИзН¬УпСФТ»СщҝЙДЬКЗІ»°ҙВЯјӯҙҙФміцАҙөДЈ¬РиТӘУпСФС§јТ¶ФҙЛҪшРР№«ИПөД¶ЁТеәНҪвКНЈ¬АҙјУТФ№жВЙ»ҜА©ҙуҝЙУГРФіЙОӘ№«ИПУпСФЎЈ

ЎЎЎЎАҙФҙЈәЦӨИҜКРіЎЦЬҝҜ МШФјЧчХЯ әъҝЎ/ОД

ЛСЛчёь¶а: ҪрБъУг |