�����������ڷ���ר������ʵ������ר���������ɷ���ͬ��“���”�����䷢��ר�����棬Ҳ����������Ҫ�������֡����⣬�����ɷ�������Ŀ������������ԡ�

�������й��飬�����ɷ������з�“����������ֽ��㡢�����”��Ʒ������ﵽ��Ŀ����“����ζ���п��Ƽ����ã�������ζɢ��”���Ҹ���Ŀ��������Ρ�

������ʵ�ϣ�����“������”����ij�������г��������������г��������ͳ�����������ɷݶ��С�

���������ɿƼ����������ɿƼ�����5��“������”����ij�����棬�ֱ���Honeycare����ϵ�г����������ܳ�����Ƭ��Honeycare����ϵ�г����������ܳ�����Ƭ��Honeycare���������ﳬ���������ܳ�����Ƭ��Honeycare��ζϵ�г����������ܳ�����Ƭ��Honeycare����ϵ�г����������ܳ�����Ƭ��

����������ˣ����ɿƼ���ӵ�г������صķ���ר����

�����ݹ���֪ʶ��Ȩ�����ݣ����ɿƼ�ӵ��һ���ר������Ϊ“һ�ֳ��ﻤ����”��ר����ΪCN201510681760.8���÷���ר�������һ�ֳ��ﻤ���棬�ó��ﻤ����ṹ���գ��ӹ����㣬��ˮЧ���ã����Ժã���ʱ��ʹ�ò��������ζ��

�����ɴ˿ɼ������ɿƼ��ij�����������Ƭ����ط���ר���������ӳ֣�������ȣ������й���ǩ���գ������ɷݲ������Ȩ�ķ���ר�����������ɷݵ�“����������ֽ��㡢�����”������Ŀ��û����ط���ר������“����”����ȱ�����ľ�������

����Ҳ����˵�����������ɷ����й���������ӵ��“���õĴ�����”�����з�����Ҳ��������������������ɷݵ��з�����ռӪҵ��������ڱ������ھ�����1%�����з��ɹ����棬�䲢����ר�����ҳ��е�ʵ������ר��Զ����ͬ�У��䴴���������ɡ�

�����ġ���������ռ���ߵͣ�������Ʒ��ռ�ʻ���0.1%

�������Ź��ڳ����г��ĸ��ٷ�չ�������ڴֳ�����Ʒ��ҵ�������IJ�Ʒ���ڽϵͶˡ�ͬ�ʻ�����ͻ�������������ң��������ɷݾ����г�ռ���ʻ���0.1%��

�������й��飬2017-2019�꣬�����ɷ���Ӫҵ������ֱ�Ϊ73,916.9��Ԫ��90,190.98��Ԫ��102,572.24��Ԫ��

�������У������ɷ�����������ų���Դ�ھ��⡣2017-2019�꣬�����ɷݾ�����������ռ��Ӫҵ������ı����ֱ�Ϊ88.42%��90.76%��91.01%�����������

�������ͬʱ�������ɷݾ�������ռ��Ӫҵ������������»�̬�ơ�

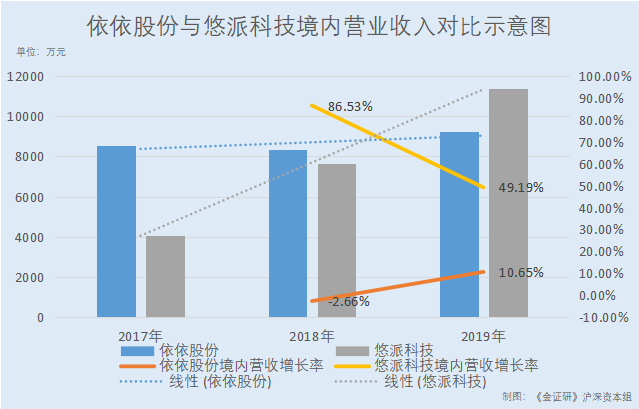

�������й��飬2017-2019�꣬�����ɷݾ�����������ֱ�Ϊ8,559.29��Ԫ��8,331.41��Ԫ��9,218.86��Ԫ��2018-2019�꣬������������ͬ�������ʷֱ�Ϊ-2.66%��10.65%��ͬ�ڣ������ɷݾ�����������ռ��Ӫҵ������ı����ֱ�Ϊ11.58%��9.24%��8.99%��

�������й��飬�����ɷݾ���ҵ��ģʽ��ΪODM/OEMģʽ������Ʒ��ģʽ������ODM/OEM�IJ�Ʒ�Գ����ͳ������Ϊ��������Ʒ���Գ���桢�������������桢�IJ�Ϊ�����������ɷݵľ���������Ҫ��������һ����������Ʒ������һ����������Ʒ���IJ���

�������������ɷݲ�δ���й�������¶���ڸ���һ����������Ʒ���������룬�й�����ʾ��2019�꣬�����ɷݾ���ODM/OEMģʽ�µ�����Ϊ465.98��Ԫ�������ֵ���㣬�������ɷݾ��ڵij���һ����������Ʒ����һ����������Ʒ����������ϼ�Ϊ2,388.63��Ԫ����ô�������ɷݾ��ڳ�����Ʒ����������ӦС��2,388.63��Ԫ��

�������й���Ԯ���ԡ�2019���й�������ҵ��Ƥ�顷�����ݣ�2019���й�������Ʒ�г���ģΪ236.81��Ԫ����2019�꣬�����ɷ����й�������Ʒ�г�ռ���ʲ�����0.1%��

������ʵ�ϣ�������������������������

�������й���Ԯ����2019���й�������ҵ��Ƥ�顷�����ݣ�2019���й������г���ģԼΪ2,024��Ԫ��ͬ������18.5%��2010-2019�������������ԼΪ34.55%��2019��ȫ���������è�ͳ��ﹷ�����ϼƴﵽ9,915��ֻ�������2018������766��ֻ������ԼΪ8.4%�������˾���ֻ����������ѽ��ԼΪ5,561Ԫ�������2018���5,016Ԫ������ԼΪ10.9%��

�����������������Ӻͳ������ѵ�������һ���̶���˵�����й��ij��������г���ģ���������������õ�����̬�ƣ��������ɷݵĹ����������ȴδӦ�ƶ�������������ռ�ȷ��������»���

�������Ա�ͬ�У������ɿƼ�2018-2019���걨��2017-2019�꣬���ɿƼ�����Ӫҵ����ֱ�Ϊ4,087.64��Ԫ��7,624.8��Ԫ��11,375.3��Ԫ��2018-2019��ֱ�ͬ������86.53%��49.19%��ͬ�ڣ����ɿƼ�����Ӫ��ռӪҵ��������ֱ�Ϊ17.73%��19.78%��20.92%�����Կ��������ɿƼ�����Ӫ��ռӪҵ����������������

����ֵ��һ����ǣ����ɿƼ����й����۵IJ�Ʒ��Ҫ�dz�����Ʒ�ͳ��˻�����Ʒ���������ɷݾ������۵IJ�Ʒ���ʹ������ơ�

����2017-2018�꣬���ɿƼ��ľ���Ӫ�չ�ģ�����������ɷݡ�����2019�꣬���ɿƼ��ڹ��ڵ��������볬���������ɷݣ�ͬ�꣬���ɿƼ�������������������ɷݶ��2,156.44��Ԫ��

�����������ɷ�Ҳ���й�������¶�����ڹ��������Լ����������Ʒ�����۷�������������ɿƼ���

����������ˣ������ɿƼ�2019���걨�����ɿƼ�����Honeycare��Cocoyo�������ϵ��Ʒ���Ѿ�����ռ�ݹ��ڳ�����ƬƷ�Ƶ��쵼��λ��

������ʵ�ϣ������ɷ�����2017�������ʶ��ռ������г�����Ҫ�ԡ�

�����������ɷ��������幫����2017���걨�������ɷݳ�“���ڳ����г�������ռ�����δ����ҵ���ô�չ��ͼ�ĸ��ݵ�”���������ɷ�2018���걨�������ɷ�����ʾ“�۽������Ӵ���г������������ֹ�����������”��

�������������ɷ������ǿ�������г�����Ҫ�ԣ����侳������ռ�������ߵͣ����������Ʒ�ڹ����г�ռ���ʻ���0.1%��δ�����Ƿ����ٿ��ؾ����г������֣���δ��֪��

�����塢����Ʒ�����۶�����“�ǻ���ǰ”��������������������

������Ҫָ�����ǣ������ɷ�����Ʒ�Ƶ����۳���“ͣ�Ͳ�ǰ”�ľ��ء�

�������й��飬�����ɷ��ھ�����Ҫ����ODM/OEMģʽ����“����”ģʽ������ͳ�����ƷƷ����Ӫ�̡��̳��͵���ƽ̨���۲�Ʒ�����ٲ��ֲ�Ʒ������Ʒ�ƽ������ۡ�

����ֵ��ע����ǣ������ɷ���2018���걨�б�ʾ��������������ӭ���˹���Ʒ�ƵĴ��죬�Ҽƻ��Ӵ�����Ʒ�Ƶ����ۺ��������ȡ�

����������ˣ����й��飬�����ɷݱ�ʾ“���Ӵ�����Ʒ�ƽ��裬�ڹ��ں����������չ����Ʒ�Ʋ�Ʒ����ҵ����δ������Ʒ�Ʋ�Ʒ�г������ܹ�ȡ������ͻ�ƣ�����һ��������˾ӯ������”��

����Ȼ�������ɷ�“�ٲ���”����Ʒ�ƣ����۶���������“�ǻ���ǰ”��

�������й��飬2017-2019�꣬�����ɷݵľ�������Ʒ����������ֱ�Ϊ436.39��Ԫ��506.95��Ԫ��479.14��Ԫ��ռͬ����Ӫҵ������ı����ֱ�Ϊ0.59%��0.56%��0.47%��ռ�������µ���

�������й��飬�����ɷ��ھ���Ҳ������Ʒ�ƽ������ۣ�����ֱ��ģʽ�µ��IJ����������������⣬����ģʽ�µIJ�Ʒ��ֱ��ģʽ�µ�����������Ʒ��������������������½���

������������桢����������������������Ʒ��Ҳ����˵�����ɷݵij�����Ʒ����Ʒ�����������ߵͣ��������ꡣ

����ֵ��һ����ǣ������ɷݵ�����Ʒ�����۶���ˮ����һ�棬�������������������“ƽƽ”��

�������й���Ԯ���ԡ�2019���й�������ҵ��Ƥ�顷���ݣ�58.2%�ij�����ͨ��ѡ�����ϵ�����Ϊ������Ʒ�Ĺ�������������dz����ͳ���ҽԺ�������Ա�/��è�dz���������ѡ�ĵ���ƽ̨��

�����������ɷݽ�����Ҳ������������������

�����������ɷ�2018�걨�������ɷ�����è���������ڶ����ƽ̨ǩ�����Э�飬��Ҫ���õ��̾��õ�ǿ����������ʵ�ֹ�������ȫ�������㡣

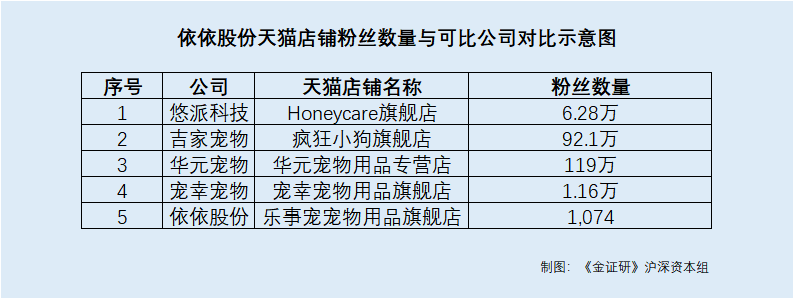

�������й��飬�����ɷ�����è�����˹ٷ��콢����������Ʒ�ơ��ݹ�����Ϣ��“���³������Ʒ�콢��”Ϊ�����ɷݿ������è���̡�����è�������ݣ�����2020��9��23�գ�“���³������Ʒ�콢��”��˿������Ϊ1,074�ˣ��������ɷ��ھ�����������³������Ʒ�ٷ��콢��Ҳ����330�˹�ע��

��������֮�⣬�����ɷ������̳ǵķ�˿������Զ����ͬ��ҵ������Ʒ��˾��������è���̵ķ�˿������

�����ݹ�����Ϣ������2020��9��23�գ����ɿƼ������“Honeycare�콢��”����˿����Ϊ6.28���ˣ����ռ��ҳ�����Ʒ����˾�����“���С���콢��”����˿����Ϊ92.1���ˣ����ݻ�Ԫ������Ʒ����˾�����“��Ԫ������ƷרӪ��”����˿����Ϊ119���ˣ��Ϻ����ҳ�����Ʒ����˾�����“���ҳ�����Ʒ�콢��”����˿����Ϊ1.16���ˡ�

�������������οɼ��������ɷ����������������������㡣��δ�������ɷ��ܷ��ھ��ڳ�����Ʒ�г�ͻΧ�������г��ݶ��δ��֪��

������Դ������֤�С������ʱ��� ����/�о�Ա ��� ӳε ����/������

��2ҳ ��һҳ [1] [2]

��������: �����ɷ�